Advertisement

Ist Costco nach einem fünfjährigen Anstieg um 155 % und globaler Expansion noch seinen Preis wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob der himmelhohe Aktienkurs von Costco Wholesale noch einen Wert darstellt, sind Sie nicht allein, und Sie stellen die richtige Frage.

- Nach einem stetigen Anstieg von 2,0 % in der letzten Woche und nahezu gleichbleibenden Renditen im bisherigen Jahresverlauf wägen viele Anleger das neue Wachstumspotenzial gegen die sich verändernden Marktrisiken ab, insbesondere nach einem Anstieg von 155,3 % in fünf Jahren.

- In jüngster Zeit haben die Schlagzeilen die Entwicklung der Besucherzahlen in den Costco-Läden und die Expansion in neue internationale Märkte hervorgehoben, beides Faktoren, die die jüngste Kursentwicklung beeinflusst haben. Die Aufmerksamkeit richtet sich auch auf das Modell der Mitgliedschaftsgebühren, das bei den Analysten Diskussionen über die künftige Kundenbindung und Rentabilitätsveränderungen ausgelöst hat.

- Mit einem aktuellen Bewertungsergebnis von 0 von 6 auf unserer Unterbewertungsliste fällt Costco durch seine Prämie auf. Wir werden aufschlüsseln, was dieser Wert wirklich bedeutet, indem wir verschiedene Bewertungsansätze untersuchen. Bleiben Sie dann dran, um noch besser zu verstehen, ob Costco sein Preisschild wert ist.

Costco Wholesale erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Costco Wholesale Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Dieser Ansatz hilft Anlegern, den Wert eines Unternehmens auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, zu erkennen.

Für Costco Wholesale liegt der jüngste Free Cash Flow bei 8,16 Mrd. $. Analysten haben prognostiziert, dass der jährliche Free Cash Flow von Costco stetig wachsen und bis 2028 10,71 Milliarden US-Dollar erreichen wird. Auf Zehnjahressicht erweitert Simply Wall St diese Schätzungen und geht davon aus, dass der Free Cash Flow bis zum Jahr 2035 auf 15,66 Mrd. USD ansteigen wird.

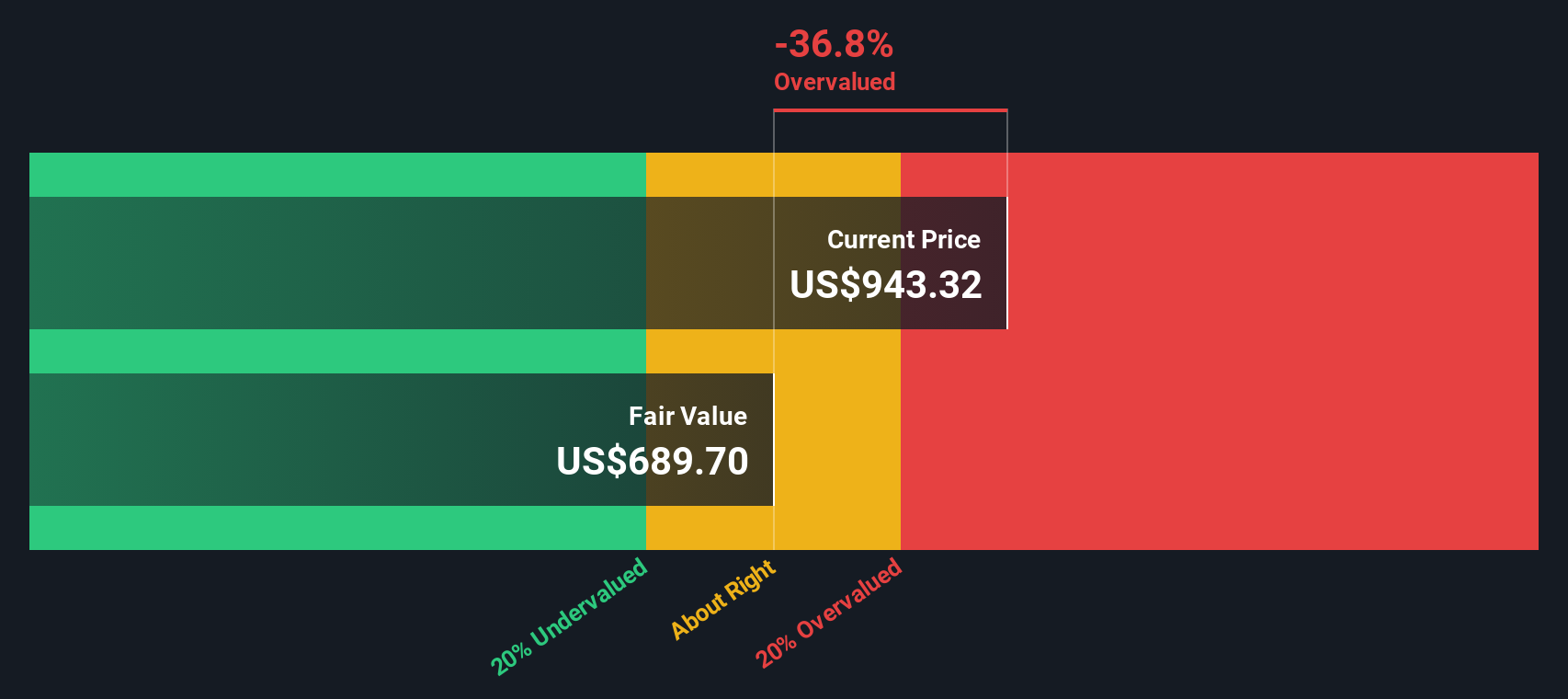

Auf der Grundlage dieser Prognosen und unter Verwendung eines zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital errechnet das DCF-Modell einen inneren Wert von 691,44 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs von Costco zeigt diese DCF-Bewertung jedoch, dass die Aktie mit einem Aufschlag von 31,9 % gehandelt wird. Das bedeutet, dass sie nach dieser Methode als deutlich überbewertet gilt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Costco Wholesale um 31,9 % überbewertet sein könnte. Entdecken Sie 930 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Costco Wholesale Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein klassischer Bewertungsmultiplikator und ist besonders relevant bei der Analyse von profitablen Unternehmen wie Costco Wholesale. Es misst, wie viel die Anleger bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, und ist damit eine einfache Möglichkeit, die Markterwartungen in Bezug auf Rentabilität und Wachstum zu bewerten.

Die Wachstumsaussichten und die wahrgenommenen Risiken spielen eine große Rolle bei der Bestimmung eines "normalen" KGV für ein bestimmtes Unternehmen. Unternehmen mit starkem Gewinnwachstum und geringerem Risikoprofil werden häufig zu höheren Multiplikatoren gehandelt. Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit haben in der Regel niedrigere KGVs.

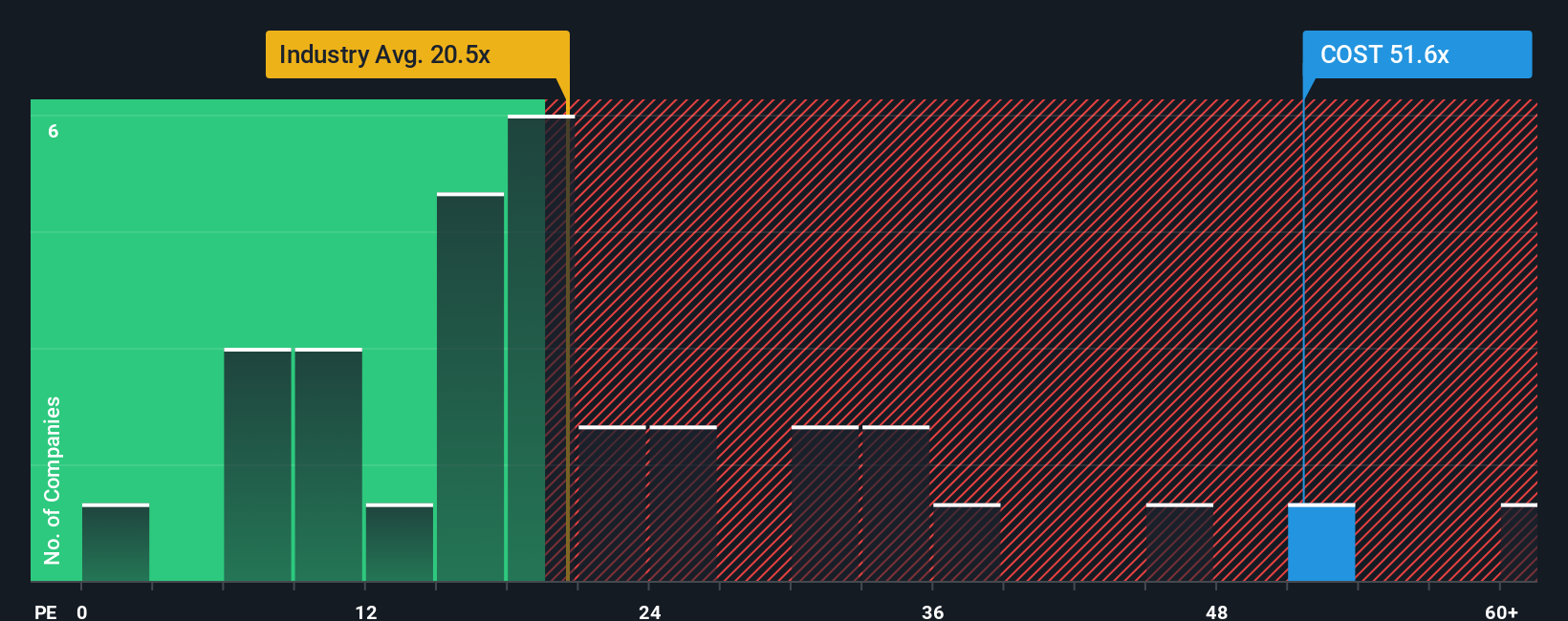

Derzeit wird Costco mit einem KGV von 49,9 gehandelt. Das ist viel höher als der Branchendurchschnitt von 20,1x und der Durchschnitt seiner Konkurrenten von 22,5x. Dies deutet darauf hin, dass der Markt die zukünftige Leistung von Costco mit einem erheblichen Aufschlag bewertet. Auch wenn dies aufhorchen lässt, ist es wichtig, genauer hinzusehen, bevor man Schlussfolgerungen über eine Überbewertung zieht.

Das von Simply Wall St entwickelte "Fair Ratio" bietet eine andere Perspektive. Im Gegensatz zu allgemeinen Benchmarks schätzt das Fair Ratio einen unternehmensspezifischen Multiplikator, indem es das Gewinnwachstum, die Branchennormen, die Gewinnspannen, die Unternehmensgröße und die besonderen Geschäftsrisiken berücksichtigt. Dieser maßgeschneiderte Ansatz ermöglicht eine genauere Beurteilung, ob eine Aktie teuer ist, da alle relevanten Faktoren berücksichtigt werden und nicht nur ein pauschaler Referenzwert.

Für Costco liegt das faire Verhältnis bei 34,8x und damit deutlich niedriger als das aktuelle KGV. Da der Unterschied zwischen diesen beiden Werten signifikant ist, deutet dies darauf hin, dass die Aktie selbst unter Berücksichtigung des Wachstums und der Stärken von Costco zum heutigen Preis hoch bewertet zu sein scheint.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Costco-Großhandelsnarrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen - was Sie über sein Geschäft, sein zukünftiges Umsatz- und Ertragswachstum, seine Risiken und letztendlich seinen Wert denken.

Im Gegensatz zu traditionellen Bewertungsmodellen verbinden Narratives die Geschäftsgeschichte und die Aussichten des Unternehmens mit einer Finanzprognose und einer Schätzung des fairen Wertes. Dieser Ansatz ermöglicht es Ihnen, Ihre eigenen Annahmen und Perspektiven einzubringen, wodurch Investitionen persönlicher und relevanter werden. Außerdem können Sie auf diese Weise feststellen, wie Ihr Szenario mit dem aktuellen Aktienkurs übereinstimmt.

Millionen von Anlegern nutzen bereits Narratives auf der Community-Seite von Simply Wall St. Dort können Sie ganz einfach Ihre eigene Prognose erstellen, bearbeiten und mit anderen vergleichen. Narratives sind besonders nützlich, weil sie automatisch aktualisiert werden, sobald neue Informationen veröffentlicht werden, von Unternehmensnachrichten bis hin zu den Quartalsberichten. Dadurch wird sichergestellt, dass Ihre Anlagethese immer aktuell ist.

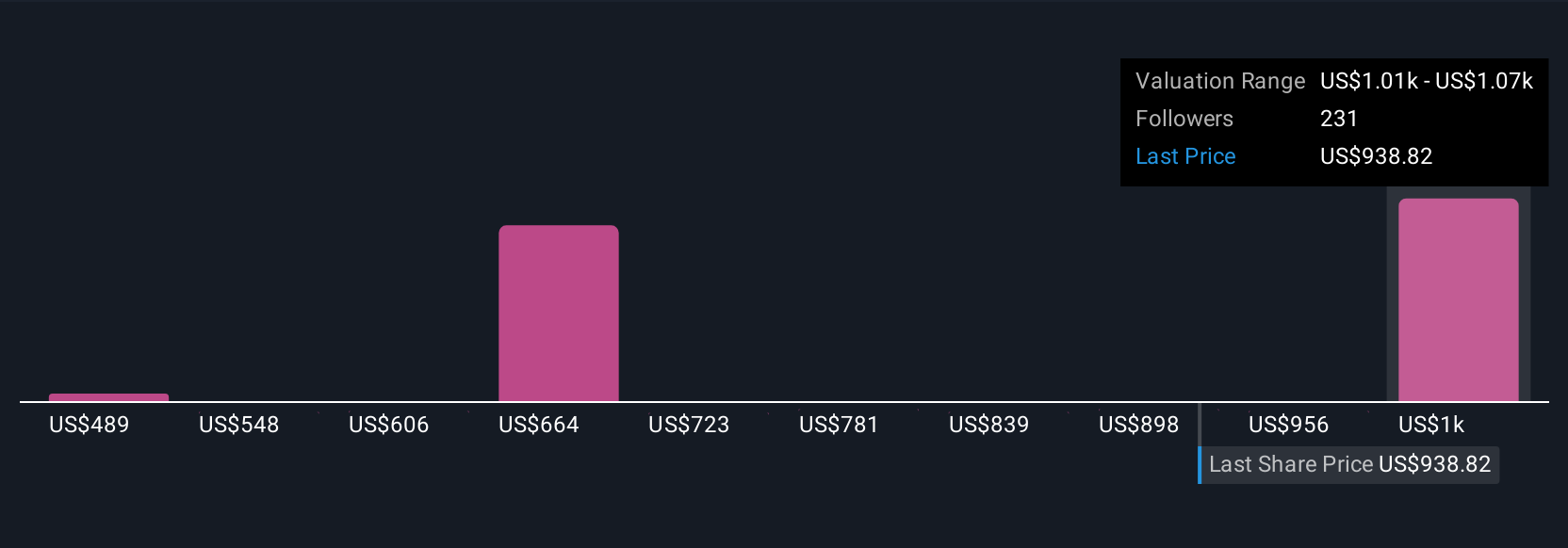

Auf der Grundlage aktueller Analystenberichte glauben einige Anleger beispielsweise, dass der faire Wert von Costco aufgrund der starken Mitgliederbindung und der aggressiven Expansion bei 1.225 $ pro Aktie liegt. Andere sehen ihn aufgrund von Bedenken über Margendruck und steigende Kosten bei nur 620 $. Narrative helfen Ihnen bei der Entscheidung, ob Costco für Sie ein Kauf, ein Halten oder ein Verkauf ist, indem sie genau aufzeigen, wie sich Ihre Ansicht im Vergleich zum Marktpreis darstellt.

Glauben Sie, dass an der Geschichte von Costco Wholesale noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Costco Wholesale unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:COST

Advertisement