YETI Holdings, Inc. (NYSE:YETI) Aktien schießen um 25% nach oben, aber das KGV sieht immer noch vernünftig aus

Die Aktionäre von YETI Holdings, Inc.(NYSE:YETI) werden sich freuen zu sehen, dass der Aktienkurs einen großartigen Monat hatte, in dem er um 25 % zulegte und sich von der vorherigen Schwäche erholte. Auf breiterer Basis betrachtet, ist der Zuwachs von 15 % für das Gesamtjahr ebenfalls recht vernünftig, auch wenn er nicht so stark ist wie im letzten Monat.

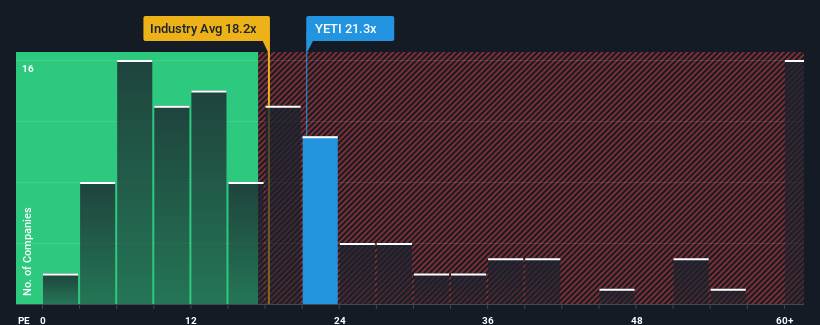

Nach einem so großen Kurssprung könnte das Kurs-Gewinn-Verhältnis (KGV) von YETI Holdings von 21,3 im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von weniger als 17 aufweisen und sogar KGVs von weniger als 9 üblich sind, im Moment wie ein Verkauf aussehen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das hohe KGV gibt.

Mit seinem Gewinnwachstum im positiven Bereich im Vergleich zu den rückläufigen Gewinnen der meisten anderen Unternehmen hat sich YETI Holdings in letzter Zeit recht gut entwickelt. Offenbar erwarten viele, dass das Unternehmen auch weiterhin den Widrigkeiten des Gesamtmarktes trotzen wird, was die Bereitschaft der Anleger erhöht hat, für die Aktie zu zahlen. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Siehe unsere letzte Analyse für YETI Holdings

Gibt es genug Wachstum für YETI Holdings?

Es gibt eine inhärente Annahme, dass ein Unternehmen den Markt übertreffen sollte, damit KGVs wie das von YETI Holdings als angemessen gelten.

Betrachtet man das Gewinnwachstum des letzten Jahres, so verzeichnete das Unternehmen einen grandiosen Anstieg von 133 %. Dennoch ist der Gewinn pro Aktie im Vergleich zu vor drei Jahren insgesamt kaum gestiegen, was nicht ideal ist. Dementsprechend wären die Aktionäre mit den instabilen mittelfristigen Wachstumsraten wahrscheinlich nicht übermäßig zufrieden gewesen.

Was die Aussichten betrifft, so dürften die Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein Wachstum von 14 % pro Jahr erwarten. Da für den Markt nur 9,9 % pro Jahr prognostiziert werden, ist das Unternehmen in der Lage, ein stärkeres Ergebnis zu erzielen.

In Anbetracht dessen ist es verständlich, dass das KGV von YETI Holdings über dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger dieses starke zukünftige Wachstum erwarten und bereit sind, mehr für die Aktie zu zahlen.

Das Wichtigste zum Schluss

Das Kurs-Gewinn-Verhältnis (KGV) von YETI Holdings hat sich seit dem starken Anstieg der Aktie deutlich nach oben bewegt. Das Kurs-Gewinn-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Gewinnerwartungen.

Wir haben festgestellt, dass YETI Holdings sein hohes Kurs-Gewinn-Verhältnis beibehält, weil das prognostizierte Wachstum erwartungsgemäß höher ist als das des Gesamtmarktes. Im Moment sind die Aktionäre mit dem KGV zufrieden, da sie davon ausgehen, dass die künftigen Erträge nicht gefährdet sind. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark fallen wird.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Mit unserer kostenlosen Bilanzanalyse für YETI Holdings können Sie viele der Hauptrisiken mit sechs einfachen Checks bewerten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von YETI Holdings ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob YETI Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.