Insider-geführte Wachstumsunternehmen, die im Juni 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während die globalen Märkte durch eine Landschaft gemischter wirtschaftlicher Signale und schwankender Indizes navigieren, beobachten die Anleger genau die Trends, die ihre Portfolios beeinflussen könnten. Vor diesem Hintergrund stellen Wachstumsunternehmen mit hohem Insideranteil ein überzeugendes Argument dar, da eine solche Ausrichtung oft auf das Vertrauen derjenigen schließen lässt, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Gaming Innovation Gruppe (OB:GIG) | 13.5% | 36.2% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

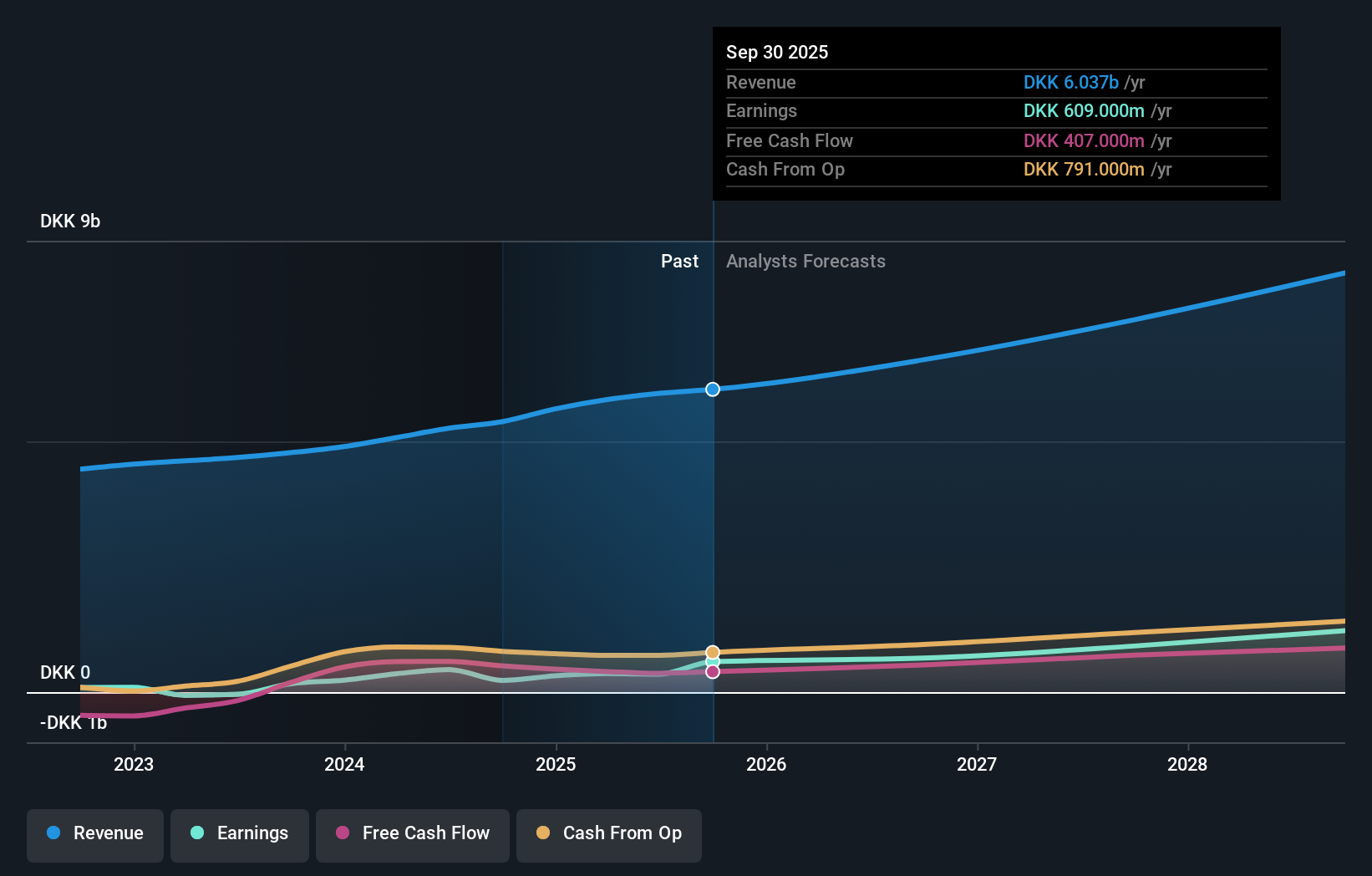

Ambu (CPSE:AMBU B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Ambu A/S ist ein weltweit tätiges Medizintechnikunternehmen, das Produkte für Krankenhäuser, Kliniken und Rettungsdienste entwickelt, produziert und verkauft und eine Marktkapitalisierung von rund 36,75 Mrd. DKK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 5,08 Mrd. DKK hauptsächlich durch sein Segment für medizinische Einwegprodukte.

Insider-Besitz: 24,9%

Ambu A/S, ein Unternehmen mit hohem Insiderbesitz, meldete vor kurzem ein deutliches Gewinn- und Umsatzwachstum für das zweite Quartal 2024. Der Gewinn je Aktie stieg im Jahresvergleich deutlich von 0,06 DKK auf 0,54 DKK, was ein robustes Gewinnwachstum (25,6 % jährlich) widerspiegelt, das den dänischen Marktdurchschnitt (13,2 %) übertrifft. Trotz dieser positiven Entwicklung bleibt die prognostizierte Eigenkapitalrendite von Ambu mit 11,7 % niedrig, was darauf hindeutet, dass die Aufrechterhaltung der Rentabilität im Verhältnis zum Eigenkapital auf längere Sicht eine Herausforderung darstellen könnte.

- Navigieren Sie durch die Feinheiten von Ambu mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Ambu zu optimistisch sein.

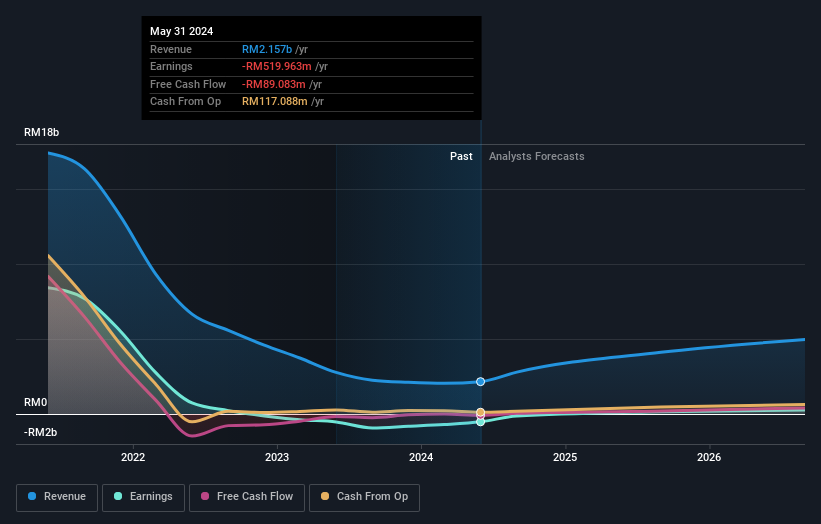

Top Glove Corporation Bhd (KLSE:TOPGLOV)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Top Glove Corporation Bhd ist ein malaysisches Unternehmen, das sich auf die Herstellung, den Handel und den weltweiten Vertrieb von Handschuhen spezialisiert hat und eine Marktkapitalisierung von ca. 8,73 Mrd. MYR aufweist.

Geschäftstätigkeit: Die Haupteinnahmen des Unternehmens in Höhe von 2,05 Mrd. MYR werden mit der Herstellung von Handschuhen erzielt.

Insider-Besitz: 29,9%

Top Glove Corporation Bhd. ist ein Unternehmen mit hohem Insideranteil und verzeichnete in den letzten drei Monaten beträchtliche Insiderkäufe, was auf das Vertrauen derjenigen schließen lässt, die dem Unternehmen am nächsten stehen. Es wird erwartet, dass das Unternehmen innerhalb der nächsten drei Jahre profitabel wird, wobei ein jährliches Umsatzwachstum von 32,9 % prognostiziert wird, das über dem des malaysischen Marktes von 6,1 % liegt. Die Eigenkapitalrendite wird jedoch mit 4,4 % als niedrig prognostiziert, was darauf hindeutet, dass trotz dieser Wachstumsaussichten potenzielle Effizienzprobleme bei der Erzielung von Aktionärsrenditen bestehen.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Top Glove Corporation Bhd zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Top Glove Corporation Bhd möglicherweise überbewertet ist.

On Holding (NYSE:ONON)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die On Holding AG ist ein globales Unternehmen, das sich auf die Entwicklung und den Vertrieb von Sportprodukten spezialisiert hat und eine Marktkapitalisierung von ca. 13,96 Mrd. $ aufweist.

Operatives Geschäft: Das Unternehmen erwirtschaftet 1,88 Mrd. CHF vor allem mit seinem Sportschuhsegment.

Insider-Besitz: 28,5%

Die On Holding AG, die sich durch einen hohen Anteil an Insidern auszeichnet, ist für ein beträchtliches Wachstum bereit, da die Gewinne jährlich um 25,9 % steigen sollen, was über der Prognose des US-Marktes von 14,7 % liegt. Auch das Umsatzwachstum ist mit 19,3% pro Jahr robust und übertrifft die Marktprognose von 8,5%. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 19,8 % bescheiden. Kürzlich hat On das Fachwissen seines Vorstands erweitert und im Rahmen einer nachhaltigen Initiative mit Loop Industries den Schuh Cloudeasy Cyclon auf den Markt gebracht, der Innovation und Engagement für die Umwelt unterstreicht.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der On Holding-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von On Holding höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Vorteilhaft handeln

- Entdecken Sie hier die 1468 Namen aus unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ambu unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.