3 US-Wachstumsaktien mit hohem Insideranteil, die ihre Gewinne um bis zu 114% steigern

Rezensiert von Simply Wall St

Während der US-Aktienmarkt eine Santa-Claus-Rallye erlebt und wichtige Indizes wie der Nasdaq Composite und der S&P 500 Kursgewinne verzeichnen, beobachten die Anleger aufmerksam Unternehmen, die nicht nur ein vielversprechendes Wachstum aufweisen, sondern auch einen hohen Anteil an Insidern besitzen. In diesem Zusammenhang können Aktien, an denen Insider in erheblichem Umfang beteiligt sind, besonders attraktiv sein, da sie inmitten des derzeitigen Marktoptimismus auf das Vertrauen in die Zukunftsaussichten des Unternehmens hindeuten können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| Myomo (NYSEAM:MYO) | 13.7% | 69.1% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

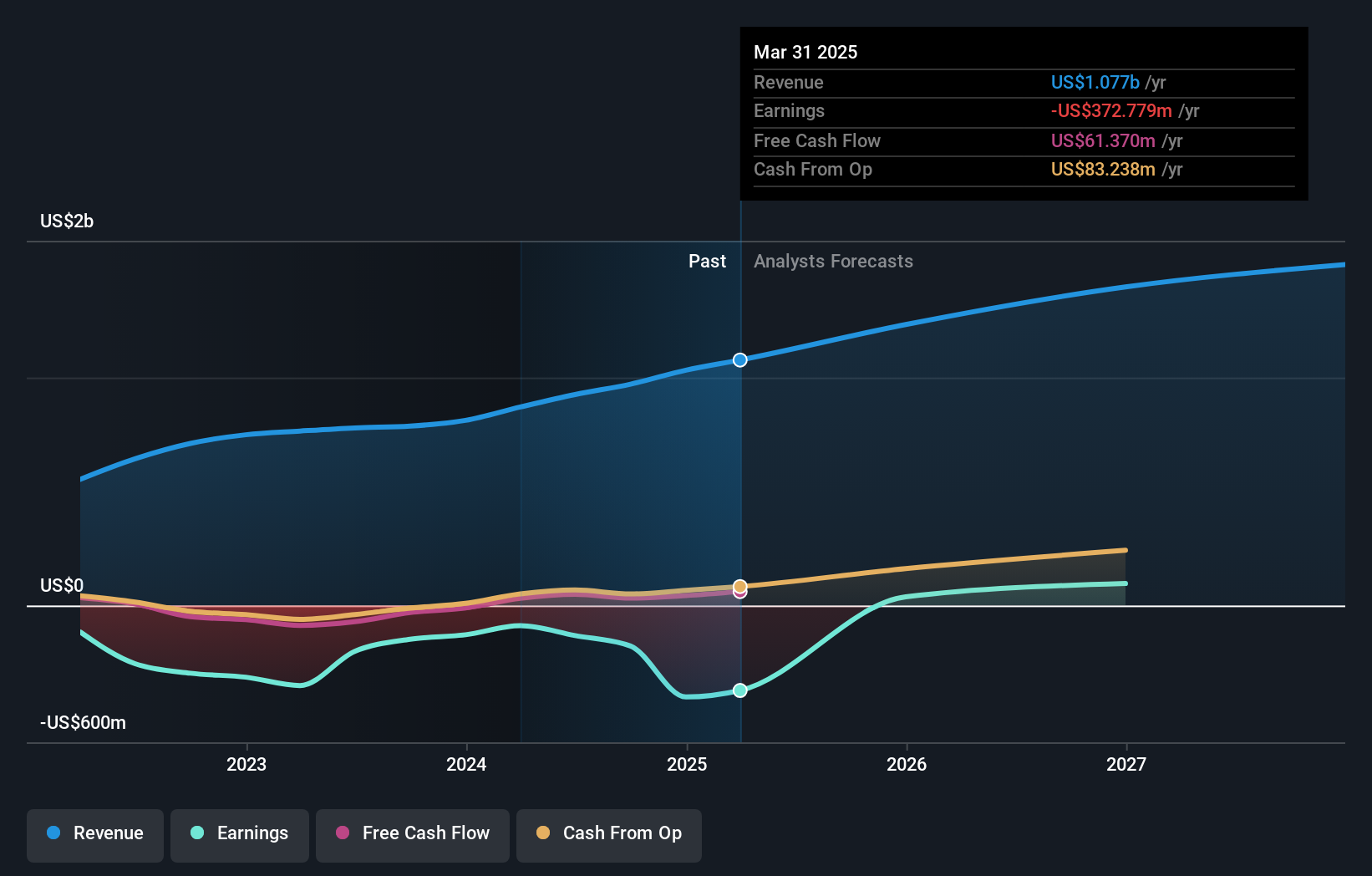

Pagaya Technologies (NasdaqCM:PGY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pagaya Technologies Ltd. ist ein Technologieunternehmen, das Datenwissenschaft und KI-gestützte Technologie einsetzt, um Finanzinstitutionen und Anlegern auf der ganzen Welt zu dienen, mit einer Marktkapitalisierung von etwa 707,83 Millionen US-Dollar.

Geschäftstätigkeit: Die Einnahmen von Pagaya Technologies stammen in erster Linie aus dem Segment Software & Programmierung und belaufen sich auf 970,90 Millionen US-Dollar.

Insider-Besitz: 18.9%

Gewinnwachstumsprognose: 114,7% p.a.

Pagaya Technologies verzeichnet ein erhebliches Wachstum: Die Einnahmen werden voraussichtlich jährlich um 15,5 % steigen und damit stärker als der US-Marktdurchschnitt. Trotz der jüngsten Insiderverkäufe und der Volatilität des Aktienkurses ist das Unternehmen nach wie vor sehr günstig und wird deutlich unter seinem geschätzten fairen Wert gehandelt. Das Unternehmen hat vor kurzem eine Kredittransaktion im Wert von 600 Mio. $ mit AAA-Rating abgeschlossen und rechnet innerhalb von drei Jahren mit Rentabilität. Die jüngsten Ernennungen im Vorstand bringen beträchtliche Finanzkenntnisse mit sich, was die strategische Ausrichtung inmitten der sich entwickelnden Corporate-Governance-Strukturen verbessern könnte.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Pagaya Technologies zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Pagaya Technologies möglicherweise unterbewertet ist.

Loar Holdings (NYSE:LOAR)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Loar Holdings Inc. entwickelt, produziert und vermarktet Luft- und Raumfahrt- sowie Verteidigungskomponenten für Flugzeuge und Systeme in den Vereinigten Staaten und auf internationaler Ebene und hat eine Marktkapitalisierung von 6,76 Milliarden Dollar.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Luft- und Raumfahrt und Verteidigung und erwirtschaftet 378,81 Millionen Dollar.

Insider-Besitz: 23,3%

Gewinnwachstumsprognose: 56,1% p.a.

Loar Holdings verzeichnet ein robustes Wachstum: Die prognostizierte Gewinnsteigerung von 56,1 % pro Jahr übertrifft den Durchschnitt des US-Marktes. Trotz der jüngsten Insiderverkäufe und der niedrigen prognostizierten Eigenkapitalrendite bleibt das Unternehmen aufgrund seiner Umsatzwachstumsrate von 15,2 % attraktiv. Zu den jüngsten Finanzaktivitäten gehören eine Folgeemission in Höhe von 488,75 Mio. $ und eine revidierte Prognose für 2025, die einen Nettoumsatz zwischen 470 und 480 Mio. $ vorsieht. Diese Entwicklungen unterstreichen die strategischen Expansionsbestrebungen von Loar inmitten der sich verändernden Marktbedingungen.

- Erfahren Sie mehr über Loar Holdings in unserem ausführlichen Bericht zur Wachstumsprognose.

- Nach Prüfung unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Loar Holdings zu optimistisch sein.

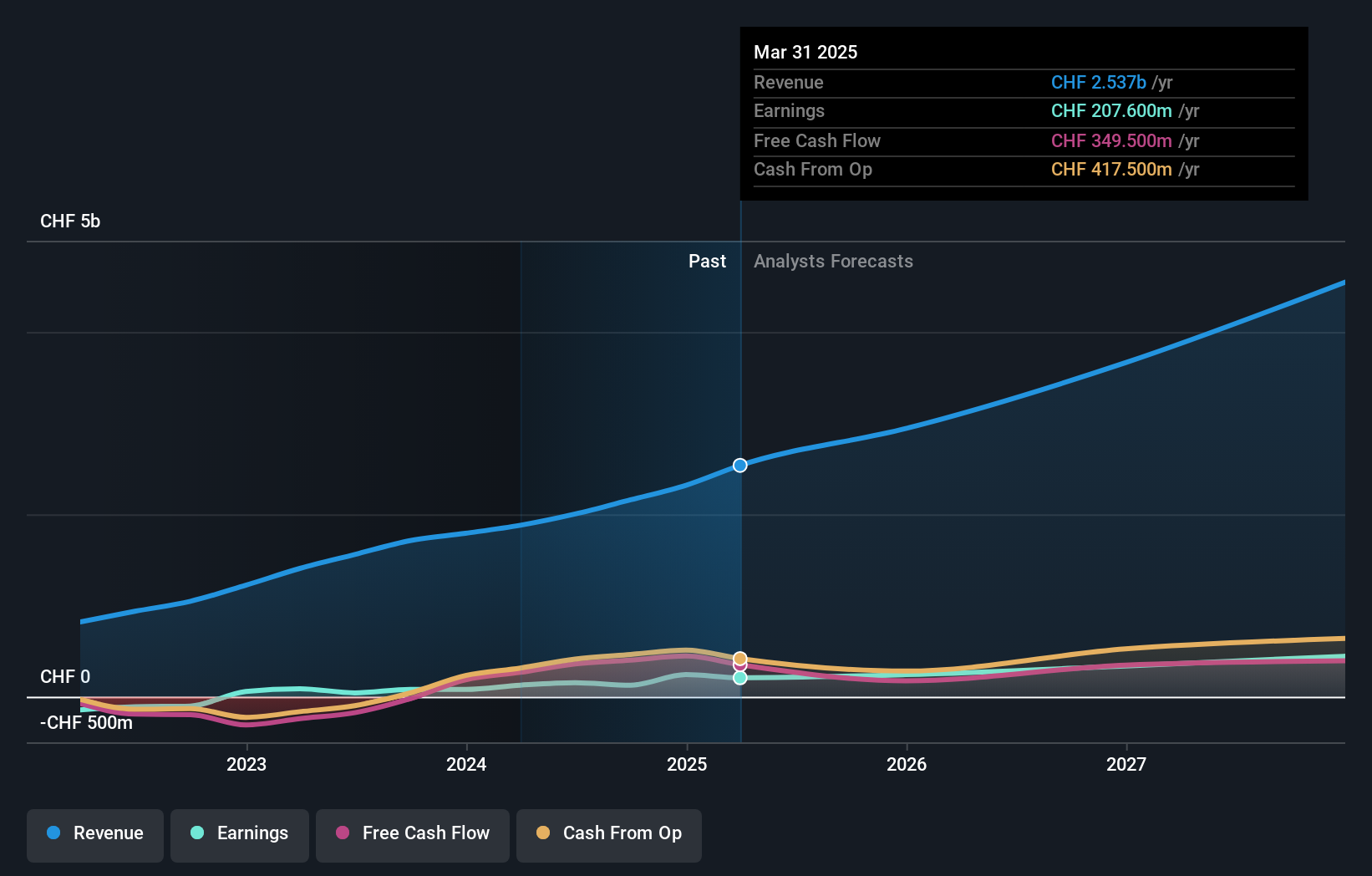

On Holding (NYSE:ONON)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Die On Holding AG entwickelt und vertreibt weltweit Sportprodukte und hat eine Marktkapitalisierung von ca. 18,07 Mrd. $.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Sportschuhe und beläuft sich auf CHF 2,16 Milliarden.

Insider-Besitz: 19.1%

Gewinnwachstumsprognose: 29,4% p.a.

On Holding verzeichnet ein starkes Wachstum, wobei die Gewinnprognose bei 29,41% pro Jahr liegt und damit den US-Markt übertrifft. Die Einnahmen werden voraussichtlich um 20 % pro Jahr wachsen und damit den Marktdurchschnitt übertreffen. Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr auf mindestens CHF 2,29 Milliarden an, nachdem die Ergebnisse des dritten Quartals und die globale Markendynamik gut waren. Trotz eines Rückgangs des Quartalsgewinns von CHF 58,7 Millionen auf CHF 30,5 Millionen unterstützt das beträchtliche Umsatzwachstum die positive Entwicklung des Unternehmens.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von On Holding zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der On Holding-Aktie am Markt hin.

Machen Sie es möglich

- Entdecken Sie die 200 versteckten Perlen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil mit einem einzigen Klick hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist eine revolutionäre App, die für langfristig orientierte Aktienanleger entwickelt wurde. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade On Holding, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob On Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.