Warum Anleger vom 38%igen Kursanstieg der Lovesac Company (NASDAQ:LOVE) nicht überrascht sein sollten

Der Aktienkurs von The Lovesac Company(NASDAQ:LOVE) hat sich im letzten Monat sehr gut entwickelt und verzeichnete einen hervorragenden Anstieg von 38 %. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 42 % gestiegen ist.

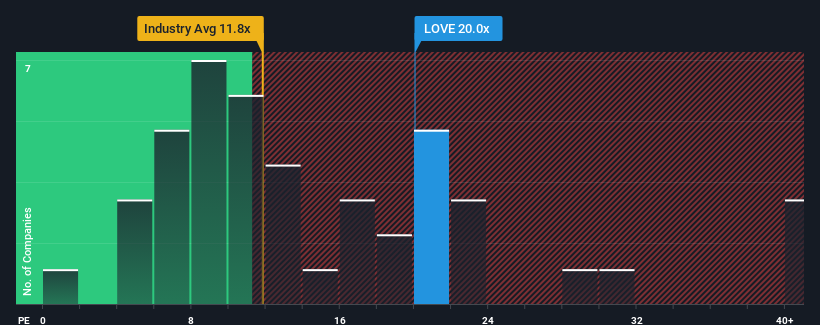

Angesichts des Kursanstiegs und der Tatsache, dass etwa die Hälfte der Unternehmen in den Vereinigten Staaten ein Kurs-Gewinn-Verhältnis (KGV) von weniger als 16 aufweisen, könnte man Lovesac mit einem KGV von 20 als eine Aktie betrachten, die man möglicherweise meiden sollte. Das KGV könnte jedoch aus einem bestimmten Grund hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Mit Gewinnen, die in letzter Zeit stärker zurückgehen als die des Marktes, hat sich Lovesac sehr träge verhalten. Es könnte sein, dass viele erwarten, dass sich die schlechte Ertragslage deutlich erholen wird, was das KGV vor einem Zusammenbruch bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Siehe unsere letzte Analyse zu Lovesac

Gibt es genug Wachstum für Lovesac?

Es gibt eine inhärente Annahme, dass ein Unternehmen den Markt übertreffen sollte, damit ein KGV wie das von Lovesac als angemessen betrachtet werden kann.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Rückgang des Gewinns um 37 % beschert. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begann, denn in dieser Zeit gab es praktisch kein EPS-Wachstum. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die Schätzungen der fünf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Gewinne in den nächsten drei Jahren jährlich um 45 % steigen werden. Da für den Markt nur ein jährliches Wachstum von 12 % prognostiziert wird, ist das Unternehmen in der Lage, ein stärkeres Ergebnis zu erzielen.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Lovesac über dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger dieses starke zukünftige Wachstum erwarten und bereit sind, mehr für die Aktie zu bezahlen.

Das Fazit zum KGV von Lovesac

Die Lovesac-Aktie hat einen Schub in die richtige Richtung erhalten, aber auch ihr KGV ist erhöht. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzuinterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Lovesac, dass die überragenden Gewinnaussichten zu dem hohen KGV beitragen. In diesem Stadium sind die Anleger der Meinung, dass das Potenzial für eine Verschlechterung der Erträge nicht groß genug ist, um ein niedrigeres KGV zu rechtfertigen. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark fallen wird.

Es ist auch erwähnenswert, dass wir 2 Warnzeichen für Lovesac gefunden haben, die Sie in Betracht ziehen sollten.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lovesac unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.