Advertisement

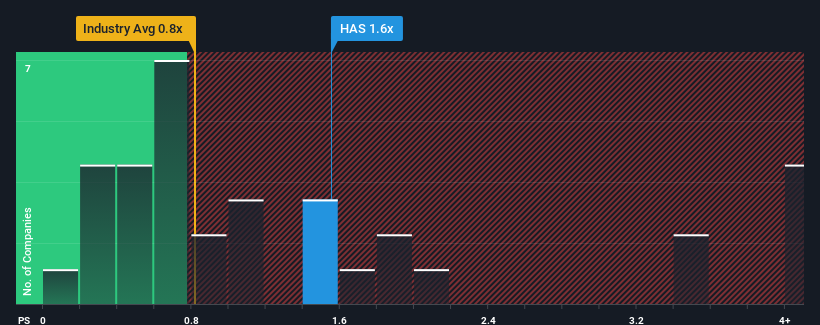

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Hasbro, Inc.(NASDAQ:HAS) von 1,6x mag nicht wie eine attraktive Investitionsmöglichkeit aussehen, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der Freizeitindustrie in den USA ein KGV von unter 0,8x haben. Es ist jedoch nicht ratsam, das Kurs-Gewinn-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Sehen Sie unsere letzte Analyse für Hasbro

Was bedeutet das Kurs-Umsatz-Verhältnis von Hasbro für die Aktionäre?

Mit einem Umsatz, der in letzter Zeit stärker zurückgeht als der Branchendurchschnitt, ist Hasbro sehr träge gewesen. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis so hoch ist, weil die Anleger glauben, dass das Unternehmen die Dinge komplett umdrehen und an den meisten anderen in der Branche vorbeiziehen wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre sehr nervös sein, was die Rentabilität des Aktienkurses angeht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Hasbro im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für Hasbro ein ausreichendes Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis von Hasbro ist typisch für ein Unternehmen, von dem ein solides Wachstum und vor allem eine bessere Leistung als in der Branche erwartet wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Rückgang von 14 % beim Umsatz beschert. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 8,5 % zurückgegangen. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Was die Aussichten betrifft, so dürften sich die Erträge in den nächsten drei Jahren verringern, da die Einnahmen nach Schätzungen der zwölf Analysten, die das Unternehmen beobachten, jedes Jahr um 3,1 % zurückgehen. Bei einem für die Branche prognostizierten Wachstum von 1,6 % pro Jahr ist das ein enttäuschendes Ergebnis.

In Anbetracht dessen ist es alarmierend, dass das Kurs-Gewinn-Verhältnis von Hasbro über dem der meisten anderen Unternehmen liegt. Offenbar lehnen viele Investoren des Unternehmens den Pessimismus der Analysten ab und sind nicht bereit, ihre Aktien um jeden Preis abzugeben. Nur die Kühnsten würden davon ausgehen, dass diese Preise nachhaltig sind, da die sinkenden Einnahmen den Aktienkurs wahrscheinlich irgendwann stark belasten werden.

Das Wichtigste zum Schluss

Es wird behauptet, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Unsere Untersuchung der Analystenprognosen von Hasbro hat ergeben, dass die schrumpfenden Umsatzprognosen das hohe Kurs-Umsatz-Verhältnis nicht annähernd so stark nach unten ziehen, wie wir es vorhergesagt hätten. In Fällen wie diesem, in denen wir einen Umsatzrückgang am Horizont sehen, vermuten wir, dass der Aktienkurs Gefahr läuft, dem Beispiel zu folgen und das hohe KGV wieder in den Bereich der Angemessenheit zu bringen. Dies birgt ein erhebliches Risiko für die Investitionen der Aktionäre und birgt die Gefahr, dass potenzielle Anleger einen überhöhten Aufschlag zahlen.

Außerdem sollten Sie sich über diese 2 Warnzeichen informieren, die wir bei Hasbro entdeckt haben (darunter 1, das nicht ignoriert werden sollte).

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hasbro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HAS

Advertisement