Advertisement

Ist Kratos Defense nach einem Rückgang von 26% inmitten neuer Regierungsaufträge noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Kratos Defense & Security Solutions derzeit ein Schnäppchen oder überbewertet ist? Damit sind Sie definitiv nicht allein, denn viele Anleger haben diese Aktie nach ihrem dramatischen Anstieg im Visier.

- Der Aktienkurs ist im letzten Jahr um fast 200 % in die Höhe geschnellt, doch in letzter Zeit hat er sich wieder erholt und ist in der letzten Woche um 14 % und im letzten Monat um über 26 % gefallen. Dies könnte ein Hinweis auf eine mögliche Veränderung der Marktstimmung oder der Risikowahrnehmung sein.

- Ein Großteil dieser Volatilität fiel mit Nachrichten über Regierungsaufträge und einer erhöhten Aufmerksamkeit der Anleger für den Verteidigungssektor zusammen, was die Spekulationen in Gang hielt. Zu den wichtigsten Schlagzeilen gehört die steigende Nachfrage nach fortschrittlichen Drohnen- und Satellitentechnologielösungen, für deren Bereitstellung Kratos gut positioniert ist.

- In Bezug auf die Bewertung erreicht Kratos nur 1 von 6 Punkten in unserem Unterbewertungscheck und erfüllt somit nicht viele klassische Wertkriterien. Wie Sie jedoch sehen werden, gibt es einige Ansätze (und eine besonders interessante Methode am Ende), die Ihre Sichtweise auf den Kurs des Unternehmens ändern könnten.

Kratos Defense & Security Solutions erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Kratos Defense & Security Solutions Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Für Kratos Defense & Security Solutions verwendet diese Methode aktuelle und prognostizierte Daten zum freien Cashflow (FCF), um ein zukunftsorientiertes Bild des Wertes zu erstellen.

Nach den neuesten Informationen lag der freie Cashflow von Kratos in den letzten zwölf Monaten bei -80,8 Millionen US-Dollar, was darauf hindeutet, dass das Unternehmen derzeit eher Geld verbrennt als produziert. Analysten erwarten jedoch eine Trendwende und prognostizieren einen positiven freien Cashflow von 26,6 Mio. $ bis Ende 2027. Längerfristige Schätzungen, die von Simply Wall St extrapoliert wurden, deuten darauf hin, dass der freie Cashflow bis 2035 auf etwa 155,5 Mio. $ steigen könnte.

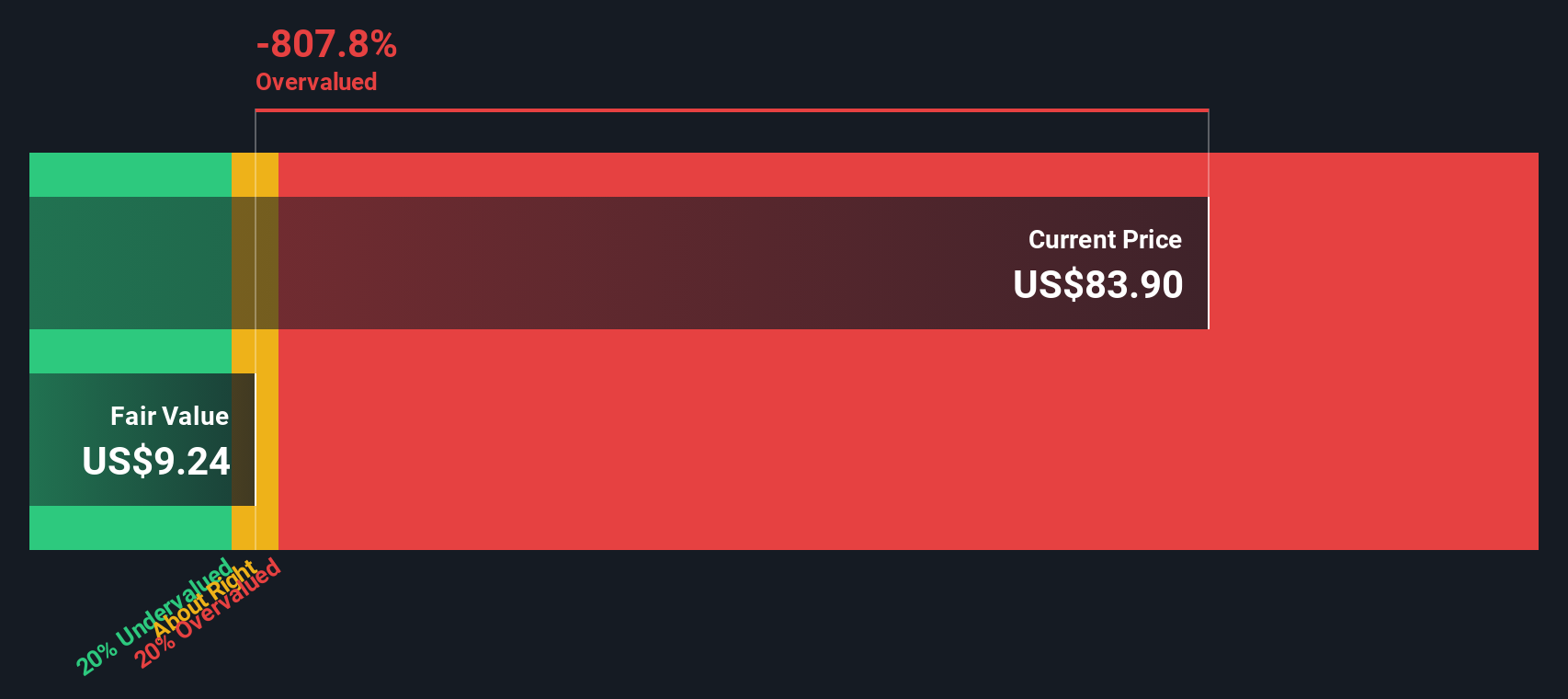

Unter Berücksichtigung all dieser Schätzungen errechnet das DCF-Modell einen inneren Wert von 13,56 $ pro Aktie, wobei ein zweistufiger Ansatz verwendet wird, um der frühen Volatilität und dem späteren Wachstum Rechnung zu tragen. Vergleicht man diese Schätzung mit dem aktuellen Marktpreis, so werden die Aktien rund 474,3 % über dem gehandelt, was das Modell als fairen Wert ansieht. Diese beträchtliche Differenz bedeutet, dass der Markt ein sehr aggressives Wachstum oder zukünftige Chancen einpreist, die über das hinausgehen, was die aktuellen Cashflows rechtfertigen würden.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Kratos Defense & Security Solutions um 474,3% überbewertet sein könnte. Entdecken Sie 870 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Kratos Defense & Security Solutions Kurs vs. Umsatz

Für viele Unternehmen, insbesondere solche, die nicht durchgängig profitabel sind, dient das Kurs-Umsatz-Verhältnis (KUV) als nützlicher Bewertungsmaßstab. Das PS-Verhältnis vergleicht den Aktienkurs eines Unternehmens mit seinen Gesamteinnahmen und liefert ein klareres Bild, wenn die Erträge schwanken oder negativ sind, wie es derzeit bei Kratos Defense & Security Solutions der Fall ist.

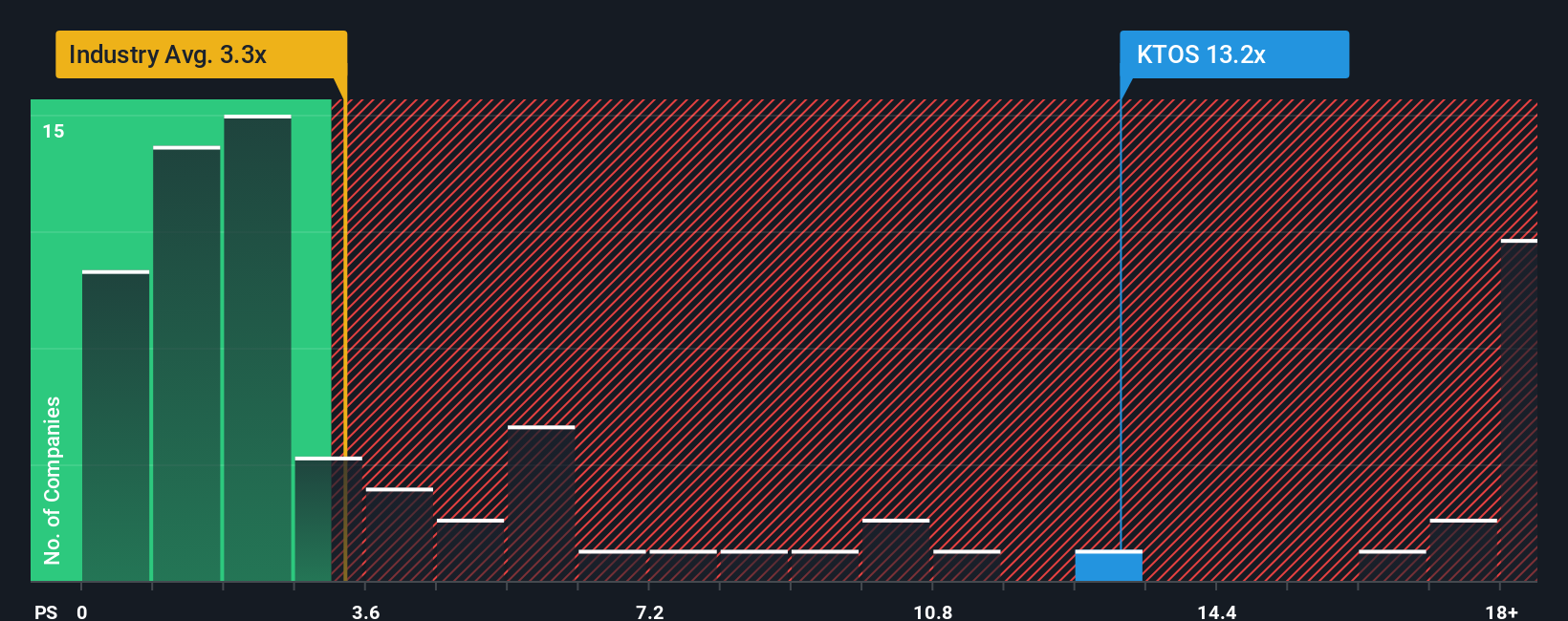

Anleger schauen sich häufig Multiplikatoren wie PS an, um zu beurteilen, ob eine Aktie mit einem Aufschlag oder einem Abschlag zu ihrer Ertragsbasis gehandelt wird. Höhere Wachstumsraten und geringere Risiken können ein höheres PS-Verhältnis rechtfertigen, während ein langsameres oder unsichereres Wachstum bedeutet, dass ein niedrigeres Verhältnis angemessener ist. Das aktuelle PS-Verhältnis von Kratos liegt bei 10,23x und damit deutlich über dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 2,98x und dem Durchschnitt der Vergleichsgruppe von 3,55x. Dies deutet darauf hin, dass die Anleger ein erhebliches zukünftiges Wachstum oder einzigartige Vorteile einpreisen.

Das "faire Verhältnis" von Simply Wall St bietet eine maßgeschneiderte Perspektive, die das Wachstumspotenzial von Kratos, Risikofaktoren, Rentabilität, Branchendynamik und Marktkapitalisierung berücksichtigt, um zu bestimmen, wie hoch ein gerechtfertigtes PS-Verhältnis sein sollte. Für Kratos wird das faire Verhältnis mit 2,68x berechnet und liegt damit deutlich unter dem aktuellen PS-Verhältnis und sogar unter den Benchmarks der Vergleichsunternehmen. Da diese proprietäre Kennzahl den zugrunde liegenden Unternehmenskontext besser erfasst als ein einfacher Branchenvergleich, kann sie den Anlegern ein genaueres Gefühl für den Wert vermitteln.

Vergleicht man das faire Verhältnis von 2,68x mit dem aktuellen PS-Verhältnis von Kratos von 10,23x, so wird die Aktie deutlich über dem Wert gehandelt, der auf der Grundlage der Fundamentaldaten als fair angesehen werden würde. Dies deutet auf ein klares Risiko der Überbewertung zum heutigen Preis hin.

Ergebnis: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kratos Defense & Security Solutions-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist eine prägnante Geschichte, die Sie über ein Unternehmen entwickeln und die Ihre Meinung über die Zukunft des Unternehmens mit bestimmten Zahlen, wie z. B. Umsatz-, Gewinn- und Margenprognosen, verknüpft.

Erzählungen machen das Investieren persönlich und wirkungsvoll, denn sie helfen Ihnen, Ihre Recherchen so zu gestalten, dass die Analyse mehr ist als nur Zahlen auf einer Seite. Indem Sie Ihre Einschätzung der Aussichten von Kratos Defense & Security Solutions mit einer Finanzprognose und dann mit einem von Ihnen als fair empfundenen Aktienkurs verknüpfen, setzen Narratives große Ideen in umsetzbare Entscheidungen um: Wenn der Narrative Fair Value über dem heutigen Kurs liegt, ist es vielleicht an der Zeit zu kaufen, und wenn er darunter fällt, ist es vielleicht an der Zeit, die Entscheidung zu überdenken.

Die Narrative von Simply Wall St sind auf der Community-Seite leicht zugänglich und dynamisch. Sobald neue Gewinne, Nachrichten oder Branchenereignisse eintreffen, werden die fairen Werte und Prognosen der Narrative sofort aktualisiert, so dass Sie immer auf dem Laufenden sind, was am wichtigsten ist. Zum Beispiel sieht das optimistischste Narrative für Kratos Defense & Security Solutions einen fairen Wert von bis zu 93 $ pro Aktie dank expandierender unbemannter Systeme und wichtiger Vertragsabschlüsse, während das vorsichtigste Szenario nur 60 $ schätzt, basierend auf enger werdenden Margen und der Abhängigkeit von staatlichen Ausgaben. Dies zeigt, wie unterschiedliche Perspektiven zu unterschiedlichen, aber datengestützten Investitionsschlussfolgerungen führen.

Glauben Sie, dass hinter der Geschichte von Kratos Defense & Security Solutions noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kratos Defense & Security Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:KTOS

Kratos Defense & Security Solutions

Advertisement