Advertisement

3 Dividendenaktien, die Sie im Februar 2025 in Betracht ziehen sollten

Simply Wall St

Rezensiert von Simply Wall St

Während die globalen Märkte eine Phase der Volatilität durchlaufen, in der US-Aktien durch die Konkurrenz der künstlichen Intelligenz unter Druck geraten und die Konjunktursignale in den wichtigsten Regionen uneinheitlich sind, suchen die Anleger zunehmend nach Stabilität in ihren Portfolios. In diesem Umfeld können Dividendenaktien einen verlässlichen Einkommensstrom und langfristiges Wachstumspotenzial bieten, was sie zu einer attraktiven Option für diejenigen macht, die in einem unsicheren Marktumfeld ein ausgewogenes Verhältnis zwischen den Risiken suchen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Totech (TSE:9960) | 3.81% | ★★★★★★ |

| Tsubakimoto Kette (TSE:6371) | 4.32% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 4.05% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.47% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 3.96% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 4.01% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.41% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.46% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.68% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.96% | ★★★★★★ |

Schauen wir uns ein paar der von uns ausgewählten Unternehmen genauer an.

Repsol (BME:REP)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Repsol, S.A. ist ein globales Multi-Energieunternehmen mit einer Marktkapitalisierung von 13,04 Mrd. €, das weltweit in verschiedenen Energiebereichen tätig ist.

Operationen: Repsol, S.A. erwirtschaftet Einnahmen aus verschiedenen Segmenten, darunter Kunden (25,49 Mrd. €), Upstream (4,64 Mrd. €), Industrie (45,83 Mrd. €) und kohlenstoffarme Erzeugung (656 Mio. €).

Dividendenrendite: 8,6%

Die Dividendenrendite von Repsol von 8,62 % gehört zu den besten 25 % der spanischen Marktzahler, aber ihre Stabilität ist aufgrund der Volatilität in der Vergangenheit und einer hohen Barausschüttungsquote von 333,9 % fraglich, was darauf hindeutet, dass die Dividenden nicht gut durch Cashflows gedeckt sind. Obwohl die Aktien zu einem guten Wert gehandelt werden und 27 % unter dem geschätzten fairen Wert liegen, sind die Gewinnmargen im Vergleich zum Vorjahr gesunken. Die jüngsten Rückkäufe in Höhe von insgesamt 240,47 Mio. € könnten sich auf die künftige Nachhaltigkeit der Dividende und die finanzielle Flexibilität auswirken.

- Navigieren Sie durch die Feinheiten von Repsol mit unserem umfassenden Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Repsol-Aktie am Markt hin.

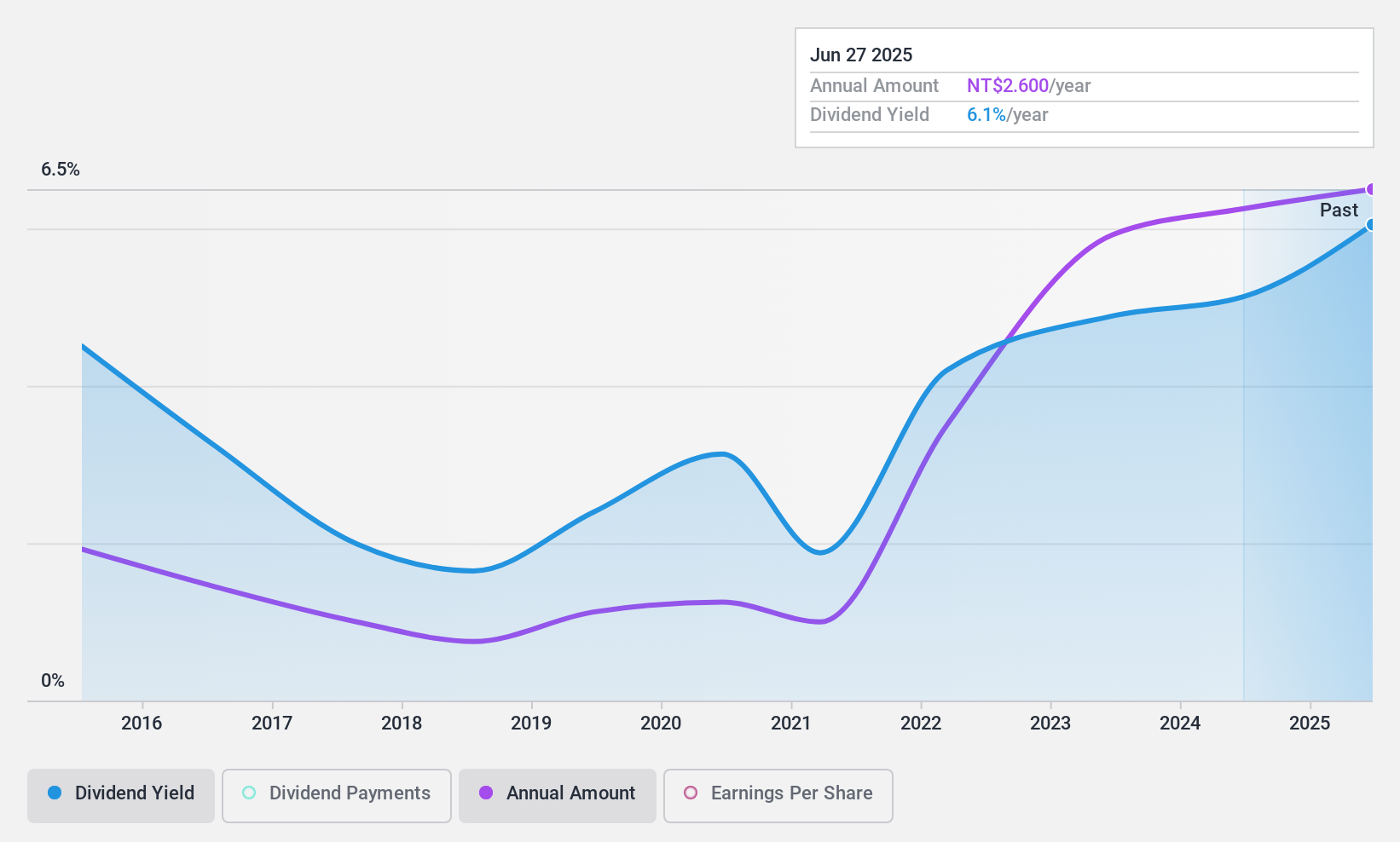

Gloria Werkstofftechnik (TPEX:5009)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Gloria Material Technology Corp. ist ein Unternehmen, das legierten Stahl in Taiwan, den Vereinigten Staaten, China und international mit einer Marktkapitalisierung von 28,81 Mrd. NT$ herstellt und vertreibt.

Geschäftstätigkeit: Die Umsatzsegmente von Gloria Material Technology Corp. umfassen NT$12,04 Milliarden von Gloria Material Technology Corp., NT$1,11 Milliarden von Jinyun Iron and Steel Co., LTD, und NT$1,27 Milliarden von Ouying Enterprises Co.

Dividendenrendite: 5,1%

Die Dividendenrendite von Gloria Material Technology von 5,09 % gehört zu den besten 25 % in Taiwan, doch ist ihre Nachhaltigkeit aufgrund unzureichender freier Cashflows und Gewinnabdeckung fraglich. Trotz einer niedrigen Ausschüttungsquote von 48,7 % waren die Dividenden in den letzten zehn Jahren volatil, was die Zuverlässigkeit beeinträchtigte. Das jüngste Gewinnwachstum war stark, wobei der Nettogewinn im Jahresvergleich deutlich gestiegen ist; die Umsatzprognosen deuten jedoch darauf hin, dass die Aufrechterhaltung der Dividendenstabilität eine Herausforderung darstellen könnte.

- Informieren Sie sich über die Besonderheiten von Gloria Material Technology in unserem ausführlichen Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Gloria Material Technology günstiger sein könnte.

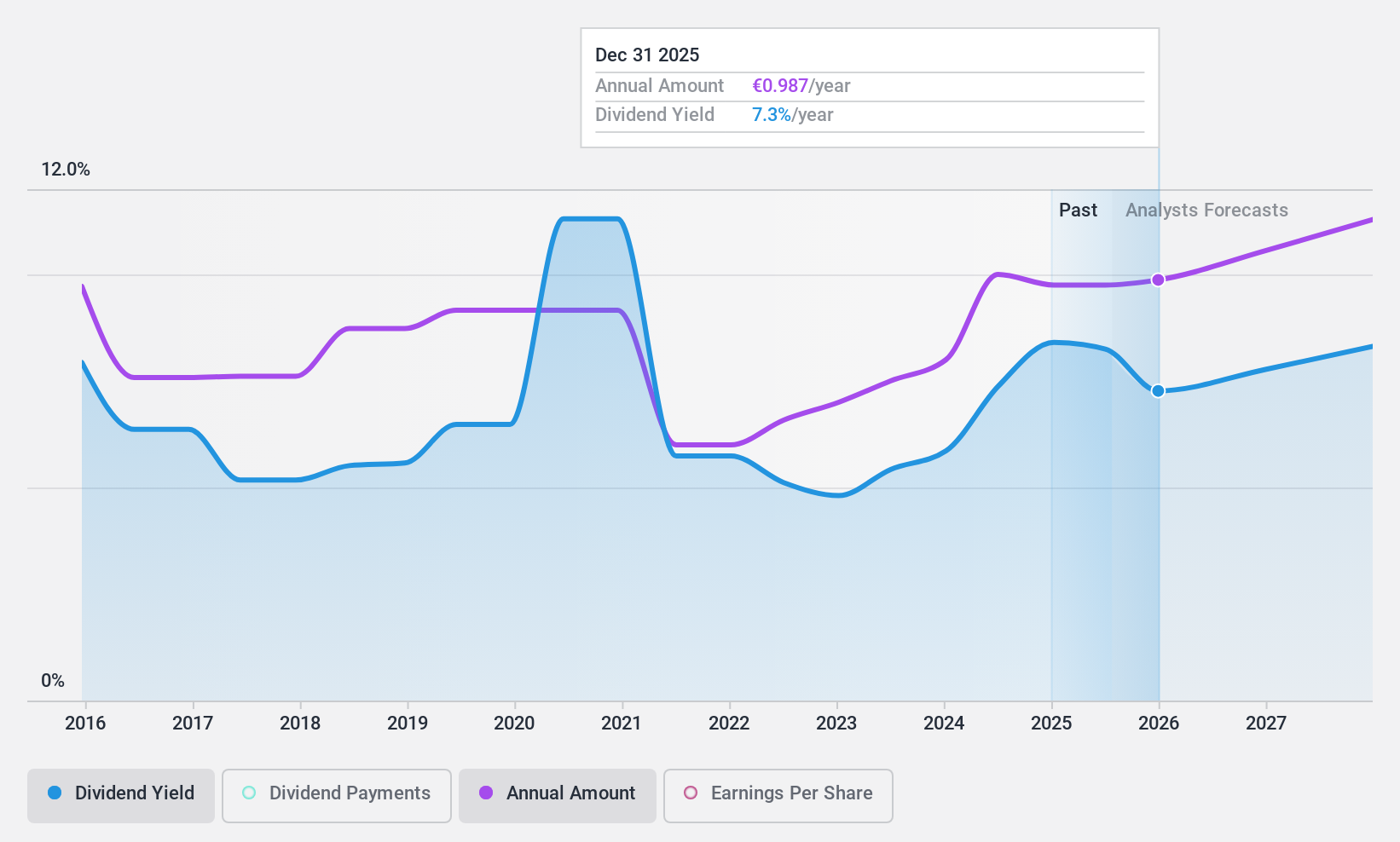

Schloss Wachenheim (XTRA:SWA)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Schloss Wachenheim AG ist ein Unternehmen, das Schaum- und Perlweinprodukte in Europa und international herstellt und vertreibt, mit einer Marktkapitalisierung von 112,46 Millionen Euro.

Geschäftstätigkeit: Die Schloss Wachenheim AG erwirtschaftet in ihrem Segment alkoholische Getränke einen Umsatz von 441,21 Millionen Euro.

Dividendenrendite: 4,1%

Die Dividendenrendite von Schloss Wachenheim liegt mit 4,14 % unter den besten 25 % in Deutschland, und die Nachhaltigkeit ist aufgrund der hohen Barausschüttungsquote von 106,6 % ein Problem. Obwohl die Dividenden in den letzten zehn Jahren zuverlässig gestiegen sind, gingen die Erträge in letzter Zeit deutlich zurück: Der Nettogewinn sank im Jahresvergleich von 2,77 Mio. EUR auf 0,634 Mio. EUR. Obwohl die Aktie unter dem geschätzten fairen Wert gehandelt wird und die Kursziele der Analysten ein Aufwärtspotenzial erwarten lassen, bleibt die Deckung der Dividende durch den freien Cashflow schwach.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Schloss Wachenheim zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Schloss Wachenheim unter seinem geschätzten Wert gehandelt wird.

Wohin jetzt?

- Klicken Sie auf diesen Link, um das gesamte Spektrum der Top-Dividendenaktien von 1984 zu sehen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Schloss Wachenheim unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:SWA

Advertisement