Advertisement

Der Juni 2024 rückt näher und der Markt in Singapur durchläuft weiterhin dynamische Veränderungen und Trends, die die allgemeinen wirtschaftlichen Strömungen und die Stimmung der Anleger widerspiegeln. Vor diesem Hintergrund ist es für Anleger, die ihr Portfolio inmitten schwankender Marktbedingungen aufwerten wollen, besonders interessant, Dividendenaktien zu identifizieren, die potenziell stabil sind und konsistente Erträge bieten.

Top-10-Dividendenaktien in Singapur

| Name | Dividendenrendite | Bewertung der Dividende |

| BRC Asien (SGX:BEC) | 7.48% | ★★★★★☆ |

| Civmec (SGX:P9D) | 6.07% | ★★★★★☆ |

| Singapur-Börse (SGX:S68) | 3.59% | ★★★★★☆ |

| Multi-Chem (SGX:AWZ) | 9.46% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.97% | ★★★★★☆ |

| China Sunsine Chemical-Beteiligungen (SGX:QES) | 6.26% | ★★★★★☆ |

| UOL-Gruppe (SGX:U14) | 3.87% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 6.49% | ★★★★★☆ |

| Singapore Airlines (SGX:C6L) | 7.10% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.77% | ★★★★★☆ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Multi-Chem (SGX:AWZ)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Multi-Chem Limited, in erster Linie eine Investment-Holdinggesellschaft, ist im Vertrieb von Informationstechnologieprodukten in Regionen wie Singapur, China, Australien und Indien tätig und hat eine Marktkapitalisierung von 231,54 Mio. SGD.

Geschäftstätigkeit: Multi-Chem Limited erwirtschaftet Einnahmen aus dem IT-Geschäft in Singapur (372,78 Mio. SGD), Australien (54,60 Mio. SGD), Indien (40,56 Mio. SGD), Greater China (34,96 Mio. SGD) und anderen Regionen (153,93 Mio. SGD) sowie einen kleineren Beitrag aus dem PCB-Geschäft in Singapur (1,79 Mio. SGD).

Dividendenrendite: 9,5%

Multi-Chem Limited gehört mit einer Dividendenrendite von 9,46% zu den besten 25% der Dividendenzahler auf dem Markt in Singapur. Trotz dieser attraktiven Rendite weist das Unternehmen in den letzten zehn Jahren eine unbeständige Dividendenhistorie auf, mit keinem konsistenten Wachstumsmuster und erheblichen Schwankungen bei den jährlichen Ausschüttungen. Die Gewinnabdeckung ist mit einer Ausschüttungsquote von 80,7 % nach wie vor hoch und wird sowohl durch die Erträge als auch durch den Cashflow (88,1 % Cash-Ausschüttungsquote) gestützt. Die jüngsten Veränderungen im Vorstand könnten strategische Veränderungen signalisieren, aber auch Unsicherheiten hinsichtlich der zukünftigen Dividendenpolitik mit sich bringen.

- Navigieren Sie durch die Feinheiten von Multi-Chem mit unserem umfassenden Dividendenbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Multi-Chem günstiger sein könnte.

BRC Asien (SGX:BEC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: BRC Asia Limited ist in der Vorfertigung von Stahlbewehrung für Beton tätig und bedient Märkte wie Singapur, Australien, Brunei, Hongkong, Indonesien, Malaysia, Thailand, Indien und andere internationale Standorte mit einer Marktkapitalisierung von rund 587,11 Mio. SGD.

Operative Tätigkeiten: BRC Asia Limited erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: den Handel, der 319,71 Mio. SGD einbrachte, und die Herstellung und Produktion, die 1,35 Mrd. SGD beisteuerte.

Dividendenrendite: 7,5%

BRC Asia Limited hat in den letzten Jahren eine solide Gewinnentwicklung mit einem bemerkenswerten Anstieg des Nettogewinns von 26,24 Mio. SGD auf 38,53 Mio. SGD im Vergleich zum Vorjahr gezeigt und bietet eine Dividendenrendite von 7,48 %. Damit gehört das Unternehmen zu den höheren Dividendenzahlern auf dem Markt von Singapur. Die Dividenden sind mit einer Ausschüttungsquote von 35,9 % bzw. 85,3 % gut durch Gewinne und Cashflows gedeckt. Die Dividendenhistorie des Unternehmens zeigt jedoch Volatilität in den letzten zehn Jahren, was stabilitätsorientierte Anleger beunruhigen könnte.

- Verschaffen Sie sich in diesem Dividendenbericht einen umfassenden Einblick in unsere Analyse der BRC Asia-Aktie.

- Unser Bewertungsbericht weist darauf hin, dass BRC Asia unterbewertet sein könnte.

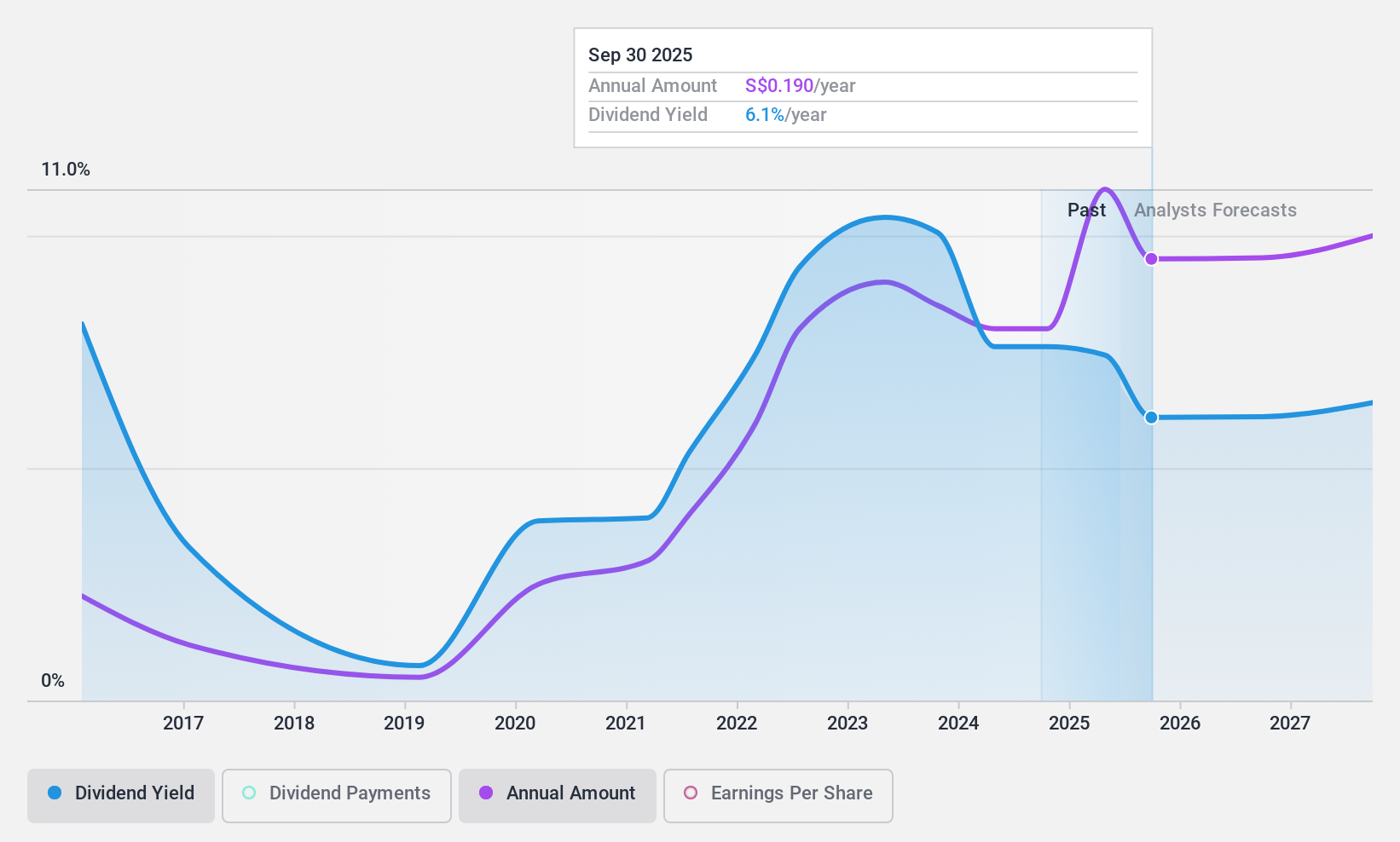

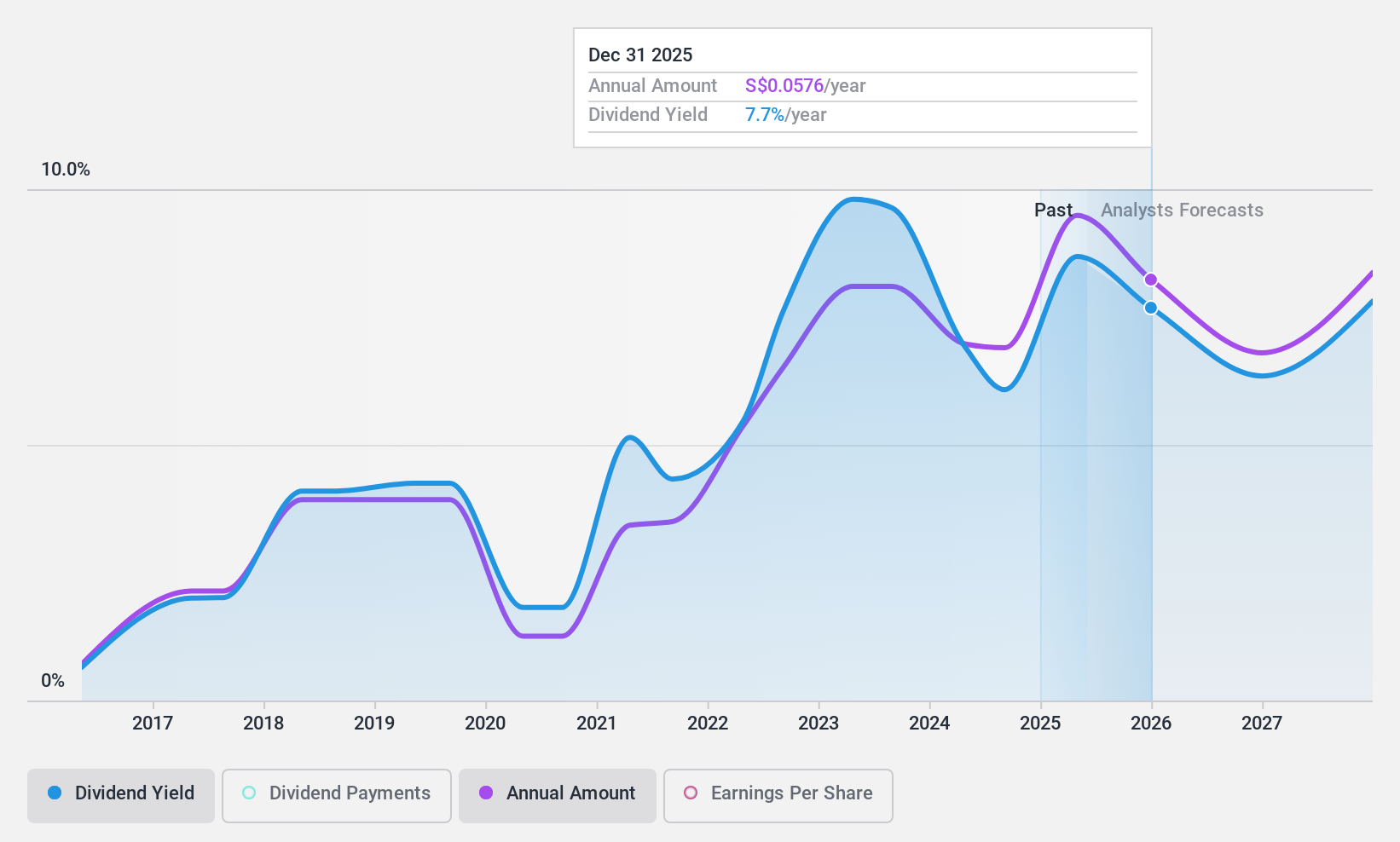

Bumitama Agri (SGX:P8Z)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Bumitama Agri Ltd. ist eine Investment-Holding mit Sitz in Indonesien, die sich auf die Produktion und den Handel mit rohem Palmöl und Palmkernen spezialisiert hat und eine Marktkapitalisierung von rund 1,25 Mrd. SGD aufweist.

Geschäftstätigkeit: Bumitama Agri Ltd. erwirtschaftet 15,44 Mrd. IDR hauptsächlich durch seine Plantagen und Palmölmühlen.

Dividendenrendite: 6,5%

Bumitama Agri Ltd. bietet eine Dividendenrendite von 6,49% und gehört damit zu den besten 25% der Dividendenzahler in Singapur. Trotz der attraktiven Rendite hat das Unternehmen in den letzten zehn Jahren schwankende Dividenden gezahlt. Die kürzlich angekündigte Sonderdividende von 1,92 SGD-Cents und die Erhöhung auf 3,63 SGD-Cents für das Geschäftsjahr 2023 spiegeln eine potenzielle Instabilität der Ausschüttungen wider. Der deutliche Abschlag (54,6 %) gegenüber dem geschätzten fairen Wert deutet auf einen guten relativen Wert hin, auch wenn die Erträge in den nächsten drei Jahren voraussichtlich um etwa 5,5 % jährlich sinken werden.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Bumitama Agri zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Bumitama Agri niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Machen Sie es möglich

- Navigieren Sie hier durch den gesamten Bestand der 21 Top SGX-Dividendenaktien.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Verbessern Sie Ihre Investmentfähigkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Multi-Chem unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SGX:AWZ

Advertisement