Europäische Wachstumsunternehmen, die Insider gerne besitzen

Rezensiert von Simply Wall St

Die Ungewissheit über die US-Handelspolitik drückt auf die Stimmung der Anleger, und der europäische Markt hat gemischte Ergebnisse erzielt, wobei der paneuropäische STOXX Europe 600 Index eine zehnwöchige Gewinnserie unterbrochen hat. Trotz dieser Herausforderungen ziehen Wachstumsunternehmen mit hohem Insideranteil in Europa die Aufmerksamkeit auf sich, da die Insider durch die Beibehaltung erheblicher Anteile an ihren Firmen ihr Vertrauen beweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Vow (OB:VOW) | 13.1% | 120.9% |

| Pharma Mar (BME:PHM) | 11.9% | 40.8% |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| CD Projekt (WSE:CDR) | 29.7% | 41.3% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| XTPL (WSE:XTP) | 27.9% | 118% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Intercos (BIT:ICOS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Intercos S.p.A. ist zusammen mit seinen Tochtergesellschaften in der Entwicklung, Produktion und Vermarktung von Kosmetik- und Hautpflegeprodukten weltweit tätig und hat eine Marktkapitalisierung von ca. 1,27 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus drei Segmenten: Make-up-Linie (619,80 Millionen Euro), Hautpflege-Linie (167,10 Millionen Euro) und Haar- und Körperpflege-Linie (278 Millionen Euro).

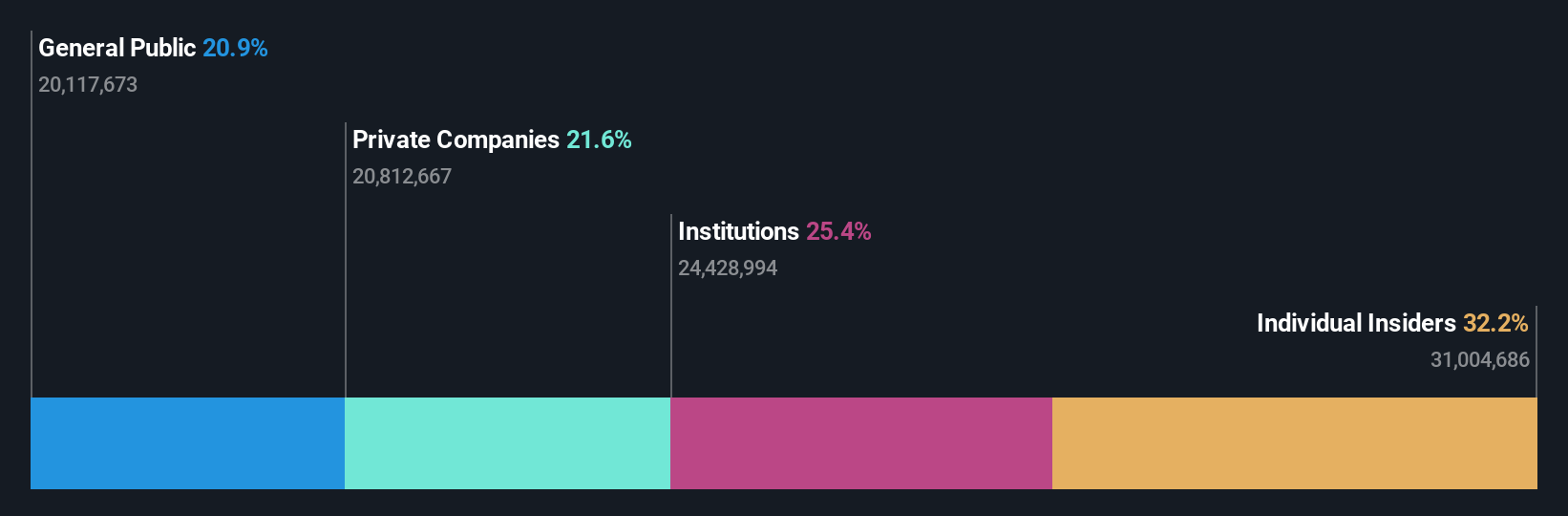

Insider-Besitz: 32.2%

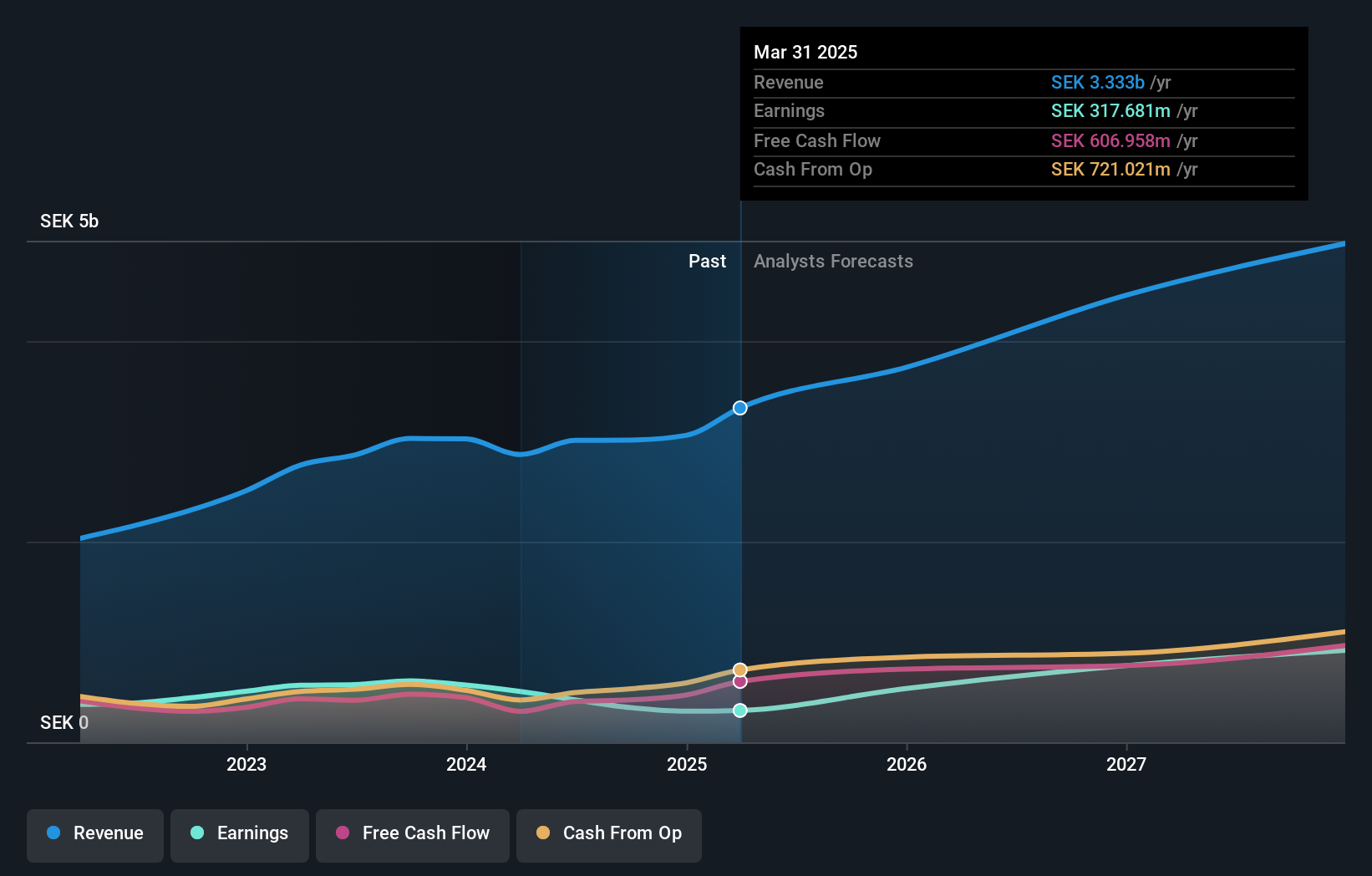

Intercos S.p.A. zeigt Potenzial als Wachstumsunternehmen mit hohem Insiderbesitz und meldet für 2024 einen Umsatz von 1,06 Mrd. EUR, gegenüber 988,2 Mio. EUR im Vorjahr, wobei der Nettogewinn leicht auf 48,8 Mio. EUR zurückging. Das Unternehmen rechnet mit einem deutlichen Gewinnwachstum von über 20 % pro Jahr und übertrifft damit die durchschnittliche Wachstumsrate des italienischen Marktes von 7,7 %. Trotz der niedrigen prognostizierten Eigenkapitalrendite und des langsameren Umsatzwachstums erwarten die Analysten einen beachtlichen Anstieg des Aktienkurses um rund 37 %.

- Informieren Sie sich über die Feinheiten von Intercos mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Intercos-Aktien mit einem Aufschlag gehandelt werden könnten.

HMS Networks (OM:HMS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: HMS Networks AB (publ) bietet Produkte zur Erleichterung der Kommunikation und des Informationsaustauschs für Industrieanlagen weltweit an und verfügt über eine Marktkapitalisierung von 22,81 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz in Höhe von 3,06 Mrd. SEK in seinem Segment für drahtlose Kommunikationsausrüstung.

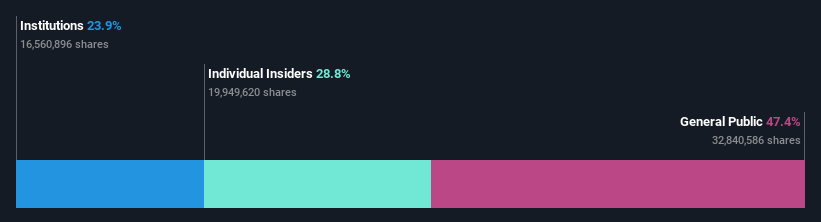

Insider-Besitz: 12.7%

HMS Networks wird unter seinem geschätzten fairen Wert gehandelt und ist in erheblichem Maße im Besitz von Insidern. Trotz der hohen Verschuldung und des jüngsten Rückgangs der Gewinnmargen auf 10,1 % prognostiziert das Unternehmen ein robustes Gewinnwachstum von 32,6 % pro Jahr und übertrifft damit den Durchschnitt des schwedischen Marktes. Die Einnahmen werden voraussichtlich um 15,8 % pro Jahr wachsen, wenn auch langsamer als bei einigen Konkurrenten. Die jüngsten Übernahmen führten zu einer Aussetzung der Dividende, da die Insider ihre Bestände in den letzten drei Monaten ohne nennenswerte Verkaufsaktivitäten leicht erhöht haben.

- Erhalten Sie umfassende Einblicke in unsere Analyse der HMS Networks-Aktie in diesem Wachstumsbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von HMS Networks zu optimistisch sein.

Arbonia (SWX:ARBN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Arbonia AG liefert Bauelemente in der Schweiz, Deutschland und international und hat eine Marktkapitalisierung von 747,30 Mio. CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 553,77 Mio. CHF in der Sparte Türen inklusive Sanitäreinrichtungen.

Insider-Besitz: 28,7%

Arbonia hat ein vielversprechendes Wachstumspotenzial und befindet sich in erheblichem Insiderbesitz. Es wird ein deutliches Gewinnwachstum von 77,1% pro Jahr prognostiziert, das über dem des Schweizer Marktes liegt. Die jüngsten Finanzzahlen zeigen eine Rückkehr zur Profitabilität mit einem Nettogewinn von CHF 8,28 Millionen für 2024, verglichen mit einem früheren Verlust. Während das Umsatzwachstum mit 7,3 % pro Jahr moderat ausfällt, kündigte das Unternehmen eine Sonderdividende und Änderungen in der Managementstruktur an, die sich angesichts des volatilen Aktienkurses positiv auf die zukünftige Strategie und Performance auswirken könnten.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Arbonia zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Arbonia möglicherweise überbewertet ist.

Ergreifen Sie die Gelegenheit

- Verschaffen Sie sich einen detaillierten Überblick über alle 221 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil, indem Sie unseren Screener hier verwenden.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arbonia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.