Advertisement

Die europäischen Wachstumsunternehmen mit hohem Insideranteil im August 2025

Simply Wall St

Rezensiert von Simply Wall St

Da die europäischen Märkte durch die nachlassenden Handelsspannungen und den Optimismus in Bezug auf mögliche Zinssenkungen in den USA Auftrieb erhalten, konzentrieren sich die Anleger zunehmend auf Wachstumsunternehmen mit hohem Insideranteil als potenzielle Chancen. In diesem Zusammenhang können Aktien mit hohem Insideranteil aufgrund der Interessensübereinstimmung zwischen Management und Aktionären attraktiv sein, insbesondere in einem Umfeld, in dem strategische Entscheidungen die Unternehmensperformance erheblich beeinflussen können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 44.2% |

| MedinCell (ENXTPA:MEDCL) | 13.9% | 94% |

| Marinomed Biotech (WBAG:MARI) | 29.7% | 20.2% |

| KebNi (OM:KEBNI B) | 38.3% | 66.8% |

| Elliptische Laboratorien (OB:ELABS) | 24.4% | 79% |

| CTT Systems (OM:CTT) | 17.5% | 37.9% |

| Circus (XTRA:CA1) | 24.7% | 72.6% |

| CD Projekt (WSE:CDR) | 29.7% | 39.5% |

| Bonesupport Holding (OM:BONEX) | 10.4% | 63.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 63.2% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Moltiply-Gruppe (BIT:MOL)

Simply Wall St Growth Bewertung: ★★★★★☆

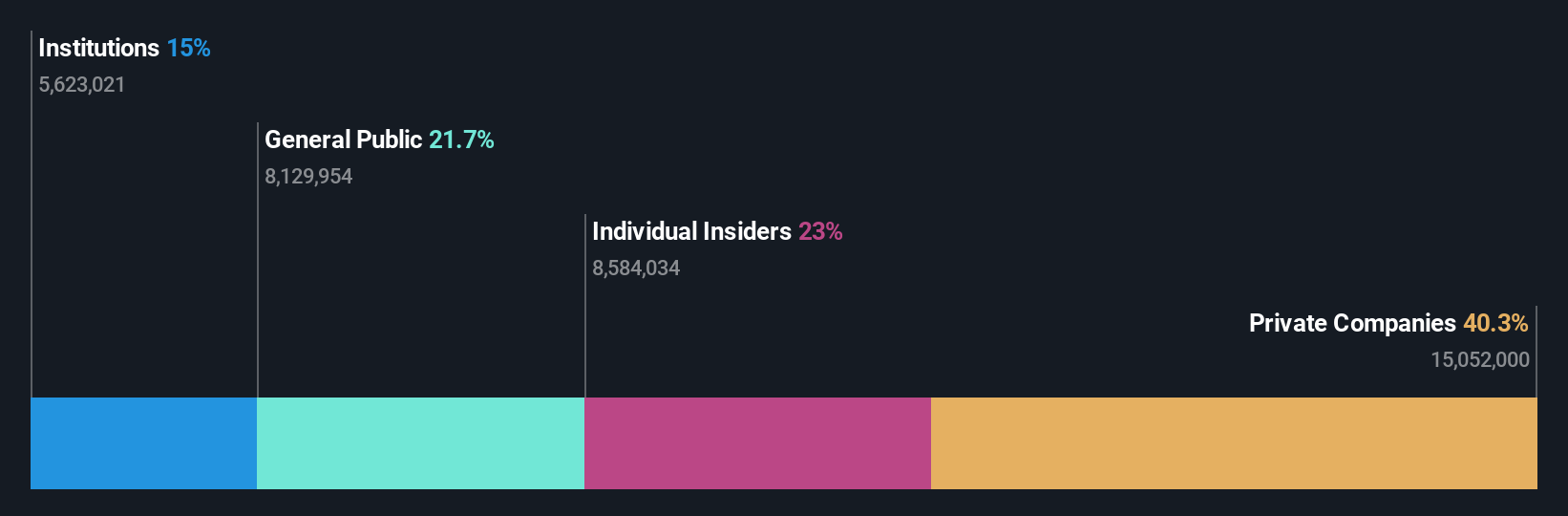

Überblick: Moltiply Group S.p.A. ist eine Holdinggesellschaft in der Finanzdienstleistungsbranche mit einer Marktkapitalisierung von 1,66 Milliarden Euro.

Geschäftstätigkeit: Moltiply Group S.p.A. erwirtschaftet seine Einnahmen durch den Geschäftsbereich Mavriq, der 236,92 Millionen Euro beiträgt, und Moltiply BPO&Tech, der 243,86 Millionen Euro beisteuert.

Insider-Beteiligung: 26%

Die Moltiply-Gruppe ist auf Wachstumskurs: Die Gewinnprognose liegt bei 28,1 % jährlich und damit über dem italienischen Markt von 8,9 %. Auch das Umsatzwachstum soll mit 15,6 % pro Jahr über dem Marktdurchschnitt liegen. Analysten prognostizieren einen potenziellen Anstieg des Aktienkurses um 29 %, was das Vertrauen in die Aussichten des Unternehmens widerspiegelt, obwohl die Schulden nicht vollständig durch den operativen Cashflow gedeckt sind. Die jüngsten Gewinnmitteilungen vom 8. August 2025 geben weitere Einblicke in die Leistungsentwicklung des Unternehmens.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis der Moltiply Gruppe zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis der Moltiply Group höher ist, als es die Finanzdaten des Unternehmens rechtfertigen.

HMS Networks (OM:HMS)

Simply Wall St Growth Bewertung: ★★★★☆☆

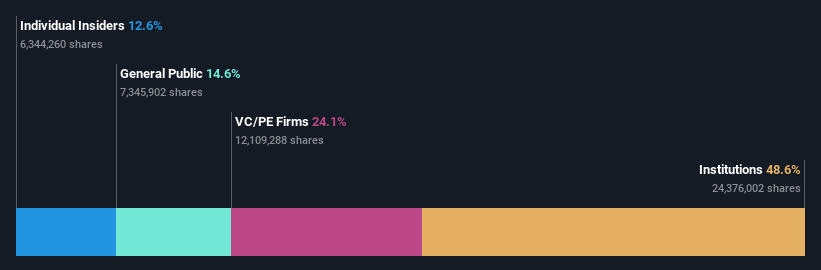

Überblick: HMS Networks AB (publ) bietet Produkte an, die die Kommunikation und den Informationsaustausch zwischen Industrieanlagen weltweit erleichtern und hat eine Marktkapitalisierung von 22,34 Mrd. SEK.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Produkte, die die globale Kommunikation und den Informationsaustausch zwischen Industrieanlagen unterstützen.

Insider-Besitz: 12.3%

HMS Networks weist ein vielversprechendes Wachstumspotenzial auf: Es wird erwartet, dass die Erträge jährlich um 33,5 % steigen und damit den schwedischen Markt von 16,8 % übertreffen. Auch die Einnahmen werden mit 14,2 % pro Jahr voraussichtlich schneller steigen als der Markt. Trotz der hohen Verschuldung lassen die Insideraktivitäten auf Zuversicht schließen, da in letzter Zeit mehr Aktien gekauft als verkauft wurden. Das Unternehmen meldete einen verbesserten Nettogewinn für das zweite Quartal und die sechs Monate bis Juni 2025, obwohl der Umsatz im Vergleich zum letzten Jahr relativ stabil blieb.

- Erfahren Sie mehr über HMS Networks in unserem ausführlichen Bericht zur Wachstumsprognose.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der HMS Networks-Aktien auf dem Markt hin.

Zalando (XTRA:ZAL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Zalando SE betreibt eine Online-Plattform für Mode- und Lifestyle-Produkte in Europa mit einer Marktkapitalisierung von rund 6,31 Milliarden Euro.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen B2B mit 1,01 Mrd. € und B2C mit 9,98 Mrd. €, mit einem Überleitungsbetrag von -38,80 Mio. €.

Insider-Besitz: 10.3%

Es wird erwartet, dass Zalando SE den deutschen Markt mit einem prognostizierten Gewinnwachstum von 21,3 % pro Jahr und einem Umsatzwachstum von 9,6 % übertreffen wird, was auf die jüngste Übernahme von ABOUT YOU zurückzuführen ist. Obwohl die Aktie mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt wird, wird die Eigenkapitalrendite des Unternehmens mit 14,3 % als bescheiden eingeschätzt. Die jüngsten Finanzergebnisse zeigen sowohl für das zweite Quartal als auch für das erste Halbjahr 2025 einen Anstieg des Umsatzes und des Nettogewinns, was eine robuste operative Leistung widerspiegelt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Zalando in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Zalando recht moderat sein könnte.

Wohin jetzt?

- Entdecken Sie die 212 versteckten Perlen in unserem Screener für schnell wachsende europäische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Neugierig auf andere Optionen? Wir haben 19 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erwarten lassen. Sehen Sie sich die vollständige Liste kostenlos an.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HMS Networks unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OM:HMS

Advertisement