Advertisement

3 europäische Dividendentitel mit Renditen von bis zu 7,0%

Simply Wall St

Rezensiert von Simply Wall St

Da die europäischen Märkte mit den Spannungen im Nahen Osten und den wirtschaftlichen Unsicherheiten zu kämpfen haben, verzeichnete der STOXX Europe 600 Index kürzlich einen Rückgang von 1,54 %, was die allgemeinen Befürchtungen der Märkte widerspiegelt. Vor diesem Hintergrund suchen Anleger häufig nach Dividendenaktien, da diese ein stetiges Einkommen bieten und in volatilen Zeiten widerstandsfähig sind, was sie zu einer attraktiven Option in unsicheren Zeiten macht.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Zurich Insurance Group (SWX:ZURN) | 4.50% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 3.97% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.52% | ★★★★★★ |

| OVB Holding (XTRA:O4B) | 4.50% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.98% | ★★★★★★ |

| Holcim (SWX:HOLN) | 5.35% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.78% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.20% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.83% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.52% | ★★★★★★ |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

RCS MediaGroup (BIT:RCS)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: RCS MediaGroup S.p.A. bietet Multimedia-Publikationsdienste in Italien, Spanien und auf internationaler Ebene an und hat eine Marktkapitalisierung von 513,76 Millionen Euro.

Geschäftstätigkeit: Zu den Umsatzsegmenten von RCS MediaGroup S.p.A. gehören Magazine Italy (64,30 Mio. €), Italy Newspapers (370,10 Mio. €), Unidad Editorial (218,80 Mio. €) sowie Advertising and Sport (284,70 Mio. €).

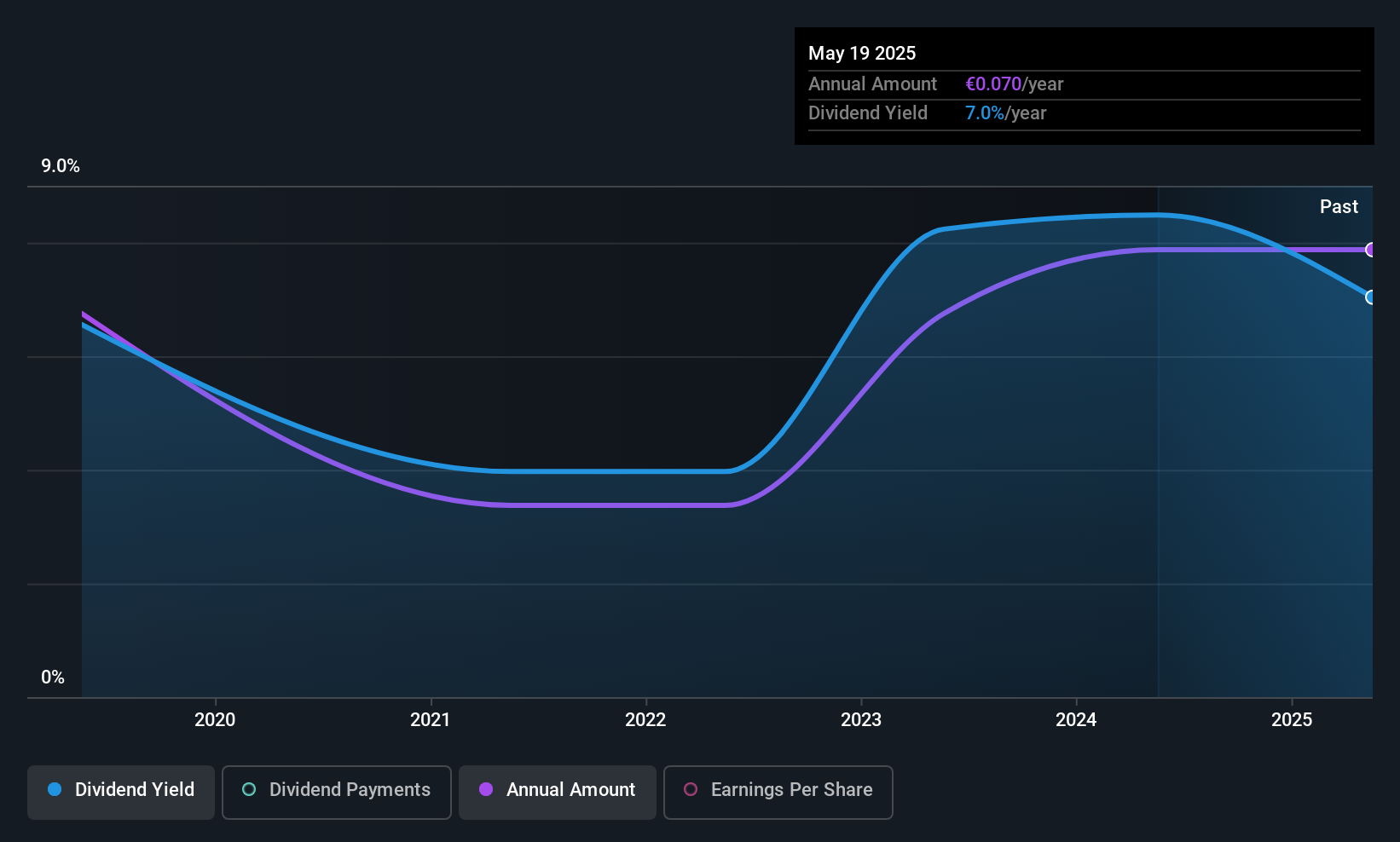

Dividendenrendite: 7,0%

Die Dividendenrendite der RCS MediaGroup von 7,05% gehört zu den besten 25% der italienischen Dividendenzahler, unterstützt durch eine Ausschüttungsquote von 38,3%, was darauf hindeutet, dass die Dividenden durch den Cashflow gut gedeckt sind. Trotz einer angemessenen Gewinnausschüttungsquote von 58,4 % waren die Dividenden in der sechsjährigen Geschichte des Unternehmens volatil, es fehlte an Stabilität und stetigem Wachstum. Die jüngsten Ergebnisse des ersten Quartals zeigen einen Umsatzanstieg auf 169,6 Mio. € und einen Rückgang des Nettoverlustes auf 0,6 Mio. €, was eine gewisse finanzielle Widerstandsfähigkeit inmitten schwankender Umsatzzahlen widerspiegelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der RCS MediaGroup-Aktie in diesem Dividendenbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Unterbewertung der RCS MediaGroup-Aktie am Markt hin.

Loomis (OM:LOOMIS)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Loomis AB (publ) bietet sichere Zahlungslösungen in mehreren Ländern an, darunter die Vereinigten Staaten, Frankreich und das Vereinigte Königreich, und hat eine Marktkapitalisierung von 26,88 Mrd. SEK.

Geschäftstätigkeit: Loomis AB (publ) erwirtschaftet seine Einnahmen hauptsächlich in den Vereinigten Staaten mit 16 Mrd. SEK und in Europa und Lateinamerika mit 14,91 Mrd. SEK, neben Beiträgen von SME/Pay in Höhe von 120 Mio. SEK.

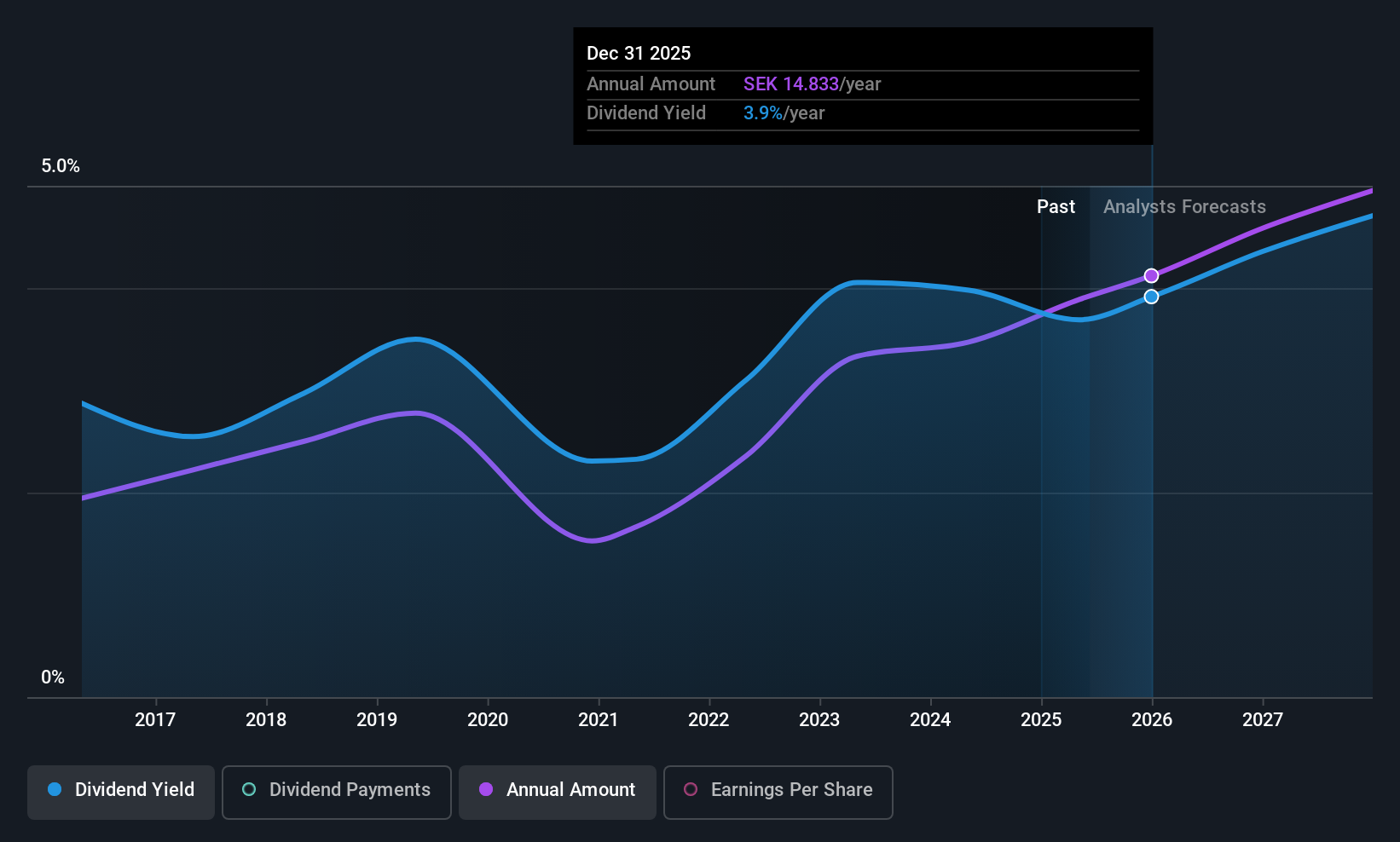

Dividendenrendite: 3,6%

Die Dividendenrendite von Loomis liegt mit 3,55 % unter den besten 25 % der schwedischen Dividendenzahler, doch sind die Dividenden mit einer Ausschüttungsquote von 58,2 % bzw. 22,1 % gut durch Erträge und Cashflow gedeckt. Trotz der Volatilität in der Vergangenheit deuten die jüngsten Erhöhungen auf 14 SEK pro Aktie auf ein potenzielles Wachstum der Ausschüttungen hin. Die Ergebnisse des ersten Quartals zeigen einen Umsatzanstieg auf 7,67 Mrd. SEK und einen Anstieg des Nettoergebnisses auf 382 Mio. SEK, was auf eine solide finanzielle Leistung hindeutet, die die Nachhaltigkeit der Dividende inmitten der Herausforderungen des Marktes unterstützt.

- Mehr über Loomis erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Loomis unter seinem geschätzten Wert gehandelt wird.

Clariant (SWX:CLN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Clariant AG ist ein Unternehmen, das Spezialchemikalien entwickelt, herstellt, vertreibt und in verschiedenen Regionen wie der Schweiz, Europa, dem Nahen Osten, Afrika, den Vereinigten Staaten und dem asiatisch-pazifischen Raum verkauft und eine Marktkapitalisierung von 2,82 Milliarden CHF aufweist.

Operatives Geschäft: Die Umsatzsegmente von Clariant bestehen aus Catalysis mit 883 Millionen CHF, Care Chemicals mit 2,24 Milliarden CHF und Adsorbents & Additives mit 1,03 Milliarden CHF.

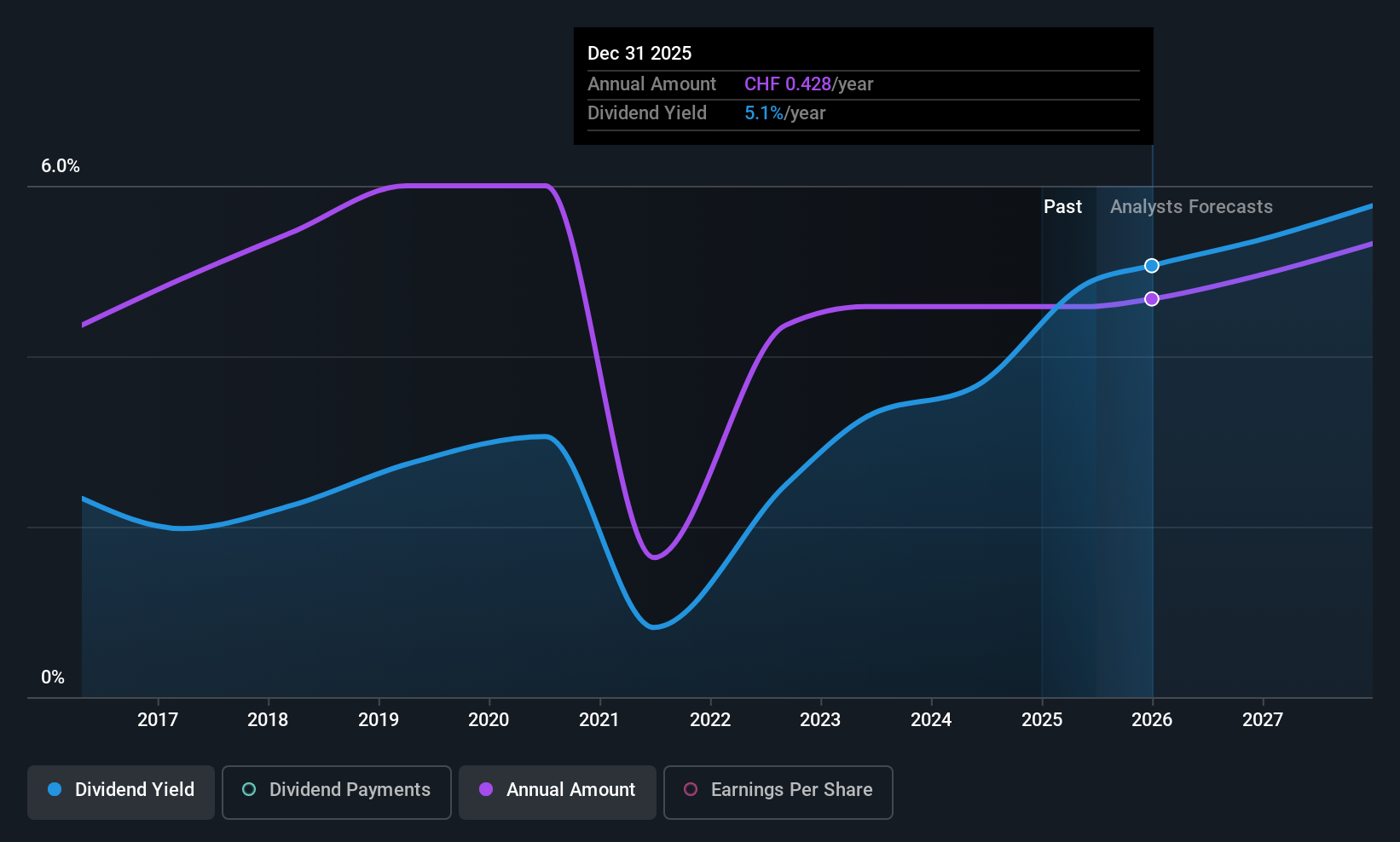

Dividendenrendite: 4.9%

Mit einer Dividendenrendite von 4,89% gehört Clariant zu den besten 25% der Schweizer Dividendenzahler. Die Dividenden sind durch die Gewinne und den Cashflow gedeckt, was sich in Ausschüttungsquoten von 56,6% bzw. 65,7% widerspiegelt. Trotz der Volatilität in der Vergangenheit konnte die Aktie im vergangenen Jahr durch eine Kapitalherabsetzung stabil bei CHF 0,42 pro Aktie gehalten werden. Das Unternehmen sieht sich mit hohen Schulden und volatilen Aktienkursen konfrontiert, bleibt aber im Vergleich zu anderen Unternehmen wettbewerbsfähig bewertet und wird unter dem geschätzten fairen Wert gehandelt.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Clariant zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Clariant günstiger sein könnte.

Wohin jetzt?

- Tauchen Sie ein in alle 236 europäischen Top-Dividendenaktien, die wir hier identifiziert haben.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St. einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clariant unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:CLN

Advertisement