Advertisement

Atea führt drei außergewöhnliche Wachstumsunternehmen mit signifikanter Insider-Beteiligung an

Simply Wall St

Rezensiert von Simply Wall St

Vor dem Hintergrund einer sich verändernden Marktdynamik, bei der Small-Cap- und Value-Aktien gegenüber ihren wachstumsorientierten Pendants an Bedeutung gewinnen, könnten Anleger es für sinnvoll halten, die Stabilität und das Potenzial von Unternehmen mit hohem Insideranteil zu berücksichtigen. Solche Unternehmen weisen häufig eine Übereinstimmung zwischen den Interessen des Managements und den Renditen der Aktionäre auf, was in Zeiten wirtschaftlicher Unsicherheit und Marktvolatilität besonders beruhigend ist.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Gruppe (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Atea (OB:ATEA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Atea ASA ist auf die Bereitstellung von IT-Infrastruktur und damit verbundenen Lösungen für Unternehmen und öffentliche Einrichtungen in den nordischen Ländern und im Baltikum spezialisiert und hat eine Marktkapitalisierung von 15,77 Mrd. NOK.

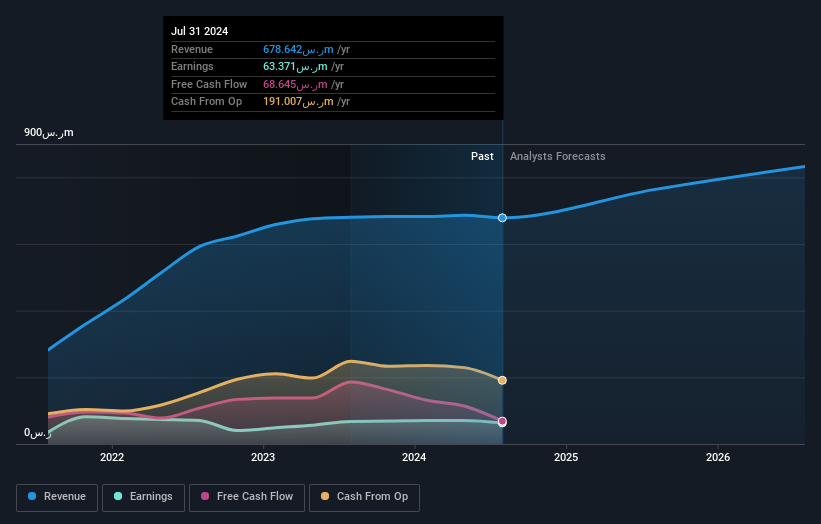

Geschäftstätigkeit: Atea erwirtschaftet seinen Umsatz mit IT-Infrastrukturlösungen in Norwegen (8,39 Mrd. NOK), Schweden (12,15 Mrd. NOK), Dänemark (7,30 Mrd. NOK), Finnland (3,64 Mrd. NOK) und den baltischen Staaten (1,74 Mrd. NOK).

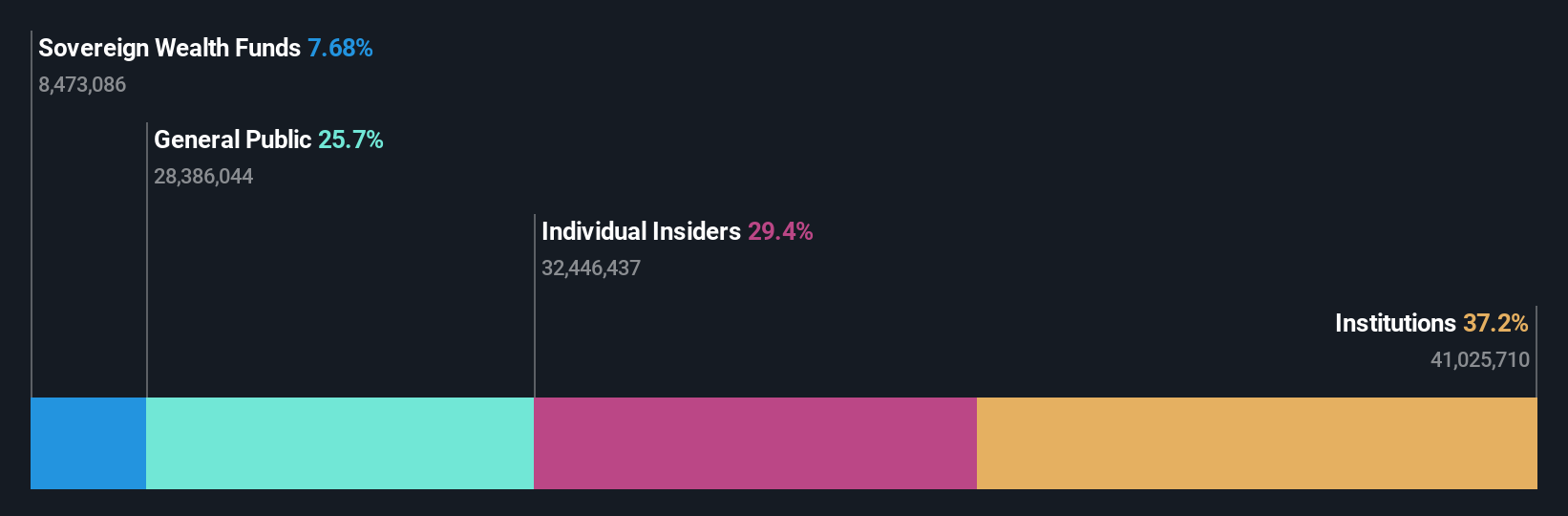

Insider-Beteiligung: 28,5%

Gewinnwachstumsprognose: 22% p.a.

Atea, ein Wachstumsunternehmen mit hohem Insideranteil, wird 39,3 % unter seinem geschätzten fairen Wert gehandelt, was eine potenzielle Chance für Value-Investoren darstellt. Obwohl das Umsatzwachstum von Atea mit 8,1 % pro Jahr im Vergleich zu einigen wachstumsstarken Benchmarks bescheiden ist, übertrifft es immer noch die Wachstumsrate des norwegischen Marktes von 2 %. Die Nachhaltigkeit der Dividende ist jedoch fraglich, da sie weder durch die Erträge noch durch den freien Cashflow gut gedeckt ist. Jüngste Finanzberichte zeigen einen Rückgang des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr, was trotz eines robusten prognostizierten jährlichen Gewinnwachstums von 22 % auf einige operative Herausforderungen hinweist.

- Navigieren Sie durch die Feinheiten von Atea mit unserem umfassenden Analystenschätzungsbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Atea unter seinem geschätzten Wert gehandelt wird.

Ataa Bildungswesen (SASE:4292)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Ataa Educational Company ist im Königreich Saudi-Arabien tätig und konzentriert sich auf die Einrichtung nationaler und internationaler Schulen für den Kindergarten bis hin zur Sekundarstufe für Jungen und Mädchen mit einer Marktkapitalisierung von 2,82 Mrd. SAR.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit dem Bildungswesen (637,69 Mio. SAR), mit Ausbildungsdienstleistungen (32,76 Mio. SAR) und mit Personalbeschaffungsaktivitäten (15,45 Mio. SAR).

Insider-Besitz: 18.5%

Gewinnwachstumsprognose: 21,3% p.a.

Ataa Educational, ein Unternehmen mit erheblichem Insiderbesitz, verzeichnete im vergangenen Jahr ein solides Gewinnwachstum von 25,7 %. Obwohl sein Kurs-Gewinn-Verhältnis mit 39,3x leicht unter dem Branchendurchschnitt liegt, wird in den nächsten drei Jahren ein erhebliches jährliches Gewinnwachstum erwartet. Kürzlich hat Ataa seine strategische Präsenz durch eine Partnerschaft mit Buckswood Education Global erweitert, um eine britische Schule in Riad zu gründen, die mit den Zielen der Vision 2030 Saudi-Arabiens übereinstimmt. Zu den Herausforderungen gehören jedoch die angemessene Deckung der Zinszahlungen und eine bescheidene prognostizierte Umsatzwachstumsrate von 6,1 % pro Jahr.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Ataa Educational zu verstehen.

- Unser von Experten erstellter Bewertungsbericht für Ataa Educational impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

B-SOFTLtd (SZSE:300451)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: B-SOFT Co., Ltd. ist in der Medizin- und Gesundheitsbranche in China tätig und hat eine Marktkapitalisierung von rund 5,53 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich in der Medizin- und Gesundheitsbranche in China.

Insider-Besitz: 16.4%

Gewinnwachstumsprognose: 50,3% p.a.

B-SOFTLtd ist trotz der jüngsten Entfernung aus den wichtigsten Indizes weiterhin auf einem robusten Wachstumspfad mit einem Umsatz- und Gewinnanstieg auf 375,49 Mio. CNY bzw. 12,36 Mio. CNY im ersten Quartal 2024. Es wird erwartet, dass die Gewinne des Unternehmens jährlich deutlich stärker steigen als der chinesische Marktdurchschnitt. Es wird jedoch erwartet, dass die Eigenkapitalrendite mit 6,5 % in drei Jahren niedrig bleiben wird, was auf potenzielle Herausforderungen bei der Generierung von Shareholder Value im Verhältnis zum eingesetzten Kapital hinweist.

- Erfahren Sie mehr über B-SOFTLtd in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht zeigt, dass B-SOFTLtd möglicherweise überbewertet ist.

Zusammenfassend

- Verschaffen Sie sich einen Einblick in das Universum von 1445 schnell wachsenden Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ataa Educational unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SASE:4292

Advertisement