Advertisement

Europäische Wachstumsaktien mit hohem Insideranteil im Blick

Simply Wall St

Rezensiert von Simply Wall St

Da die europäischen Märkte einen positiven Aufschwung erleben - der paneuropäische STOXX Europe 600 Index stieg um 3,44 %, und die wichtigsten Indizes in Deutschland, Italien und Frankreich verzeichneten ebenfalls Zuwächse -, beobachten die Anleger die Wachstumschancen in der Region mit großer Aufmerksamkeit. Vor dem Hintergrund der wirtschaftlichen Beschleunigung und der nachlassenden Handelssorgen ziehen Aktien mit einem hohen Insideranteil oft die Aufmerksamkeit auf sich, da sie das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 43.1% |

| KebNi (OM:KEBNI B) | 38.3% | 67.3% |

| Vow (OB:VOW) | 13.1% | 76.9% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Lokotech-Gruppe (OB:LOKO) | 13.6% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.7% | 60.7% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| OrganoClick (OM:ORGC) | 33.7% | 66.8% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Moltiply-Gruppe (BIT:MOL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Moltiply Group S.p.A. ist eine Holdinggesellschaft in der Finanzdienstleistungsbranche mit einer Marktkapitalisierung von 1,64 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: der Mavriq-Division, die 221,12 Millionen Euro beiträgt, und Moltiply BPO&Tech, die 232,86 Millionen Euro erwirtschaftet.

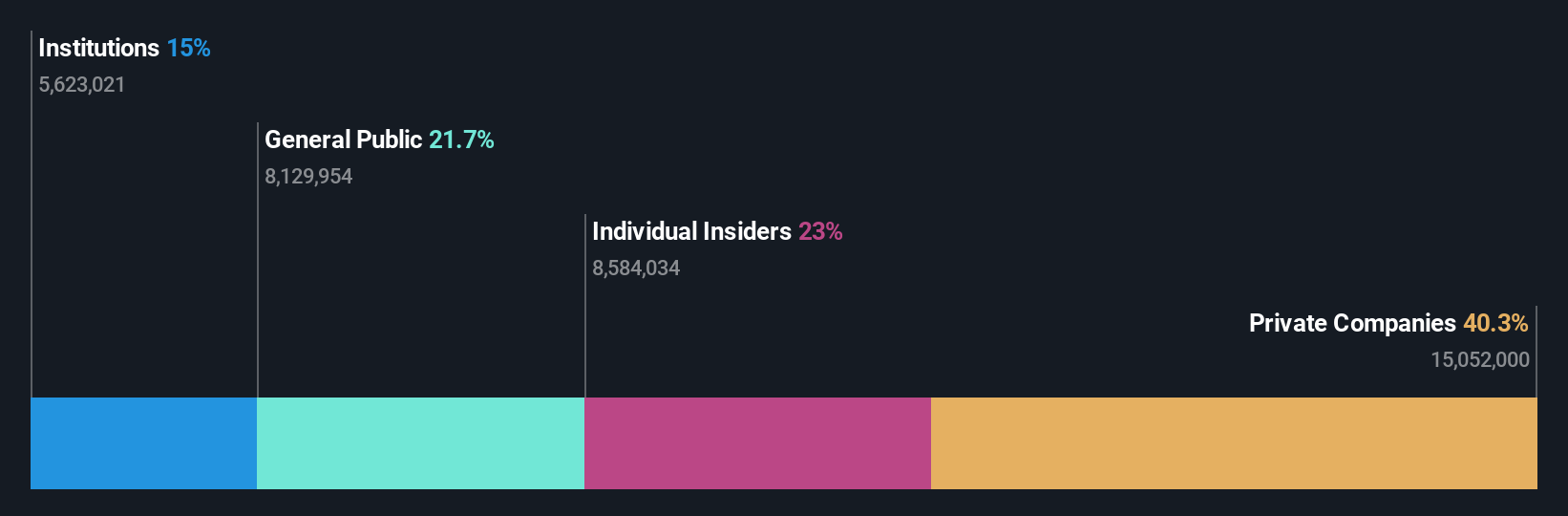

Insider-Besitz: 23%

Gewinnwachstumsprognose: 25,6% p.a.

Die Moltiply-Gruppe zeigt Potenzial als Wachstumsunternehmen mit erheblichem Insiderbesitz. Trotz erheblicher Insiderverkäufe in jüngster Zeit wird für das Unternehmen ein jährliches Gewinnwachstum von 25,6 % erwartet, das über dem des italienischen Marktes von 7,4 % liegt. Allerdings ist Moltiply hoch verschuldet, und die Eigenkapitalrendite wird in drei Jahren mit 19,9 % voraussichtlich niedrig sein. Angesichts dieser Wachstumsaussichten hat das Unternehmen kürzlich eine jährliche Dividende von 0,12 € pro Aktie angekündigt.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance der Moltiply Group zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Moltiply Group höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Atea (OB:ATEA)

Simply Wall St Growth Bewertung: ★★★★★☆

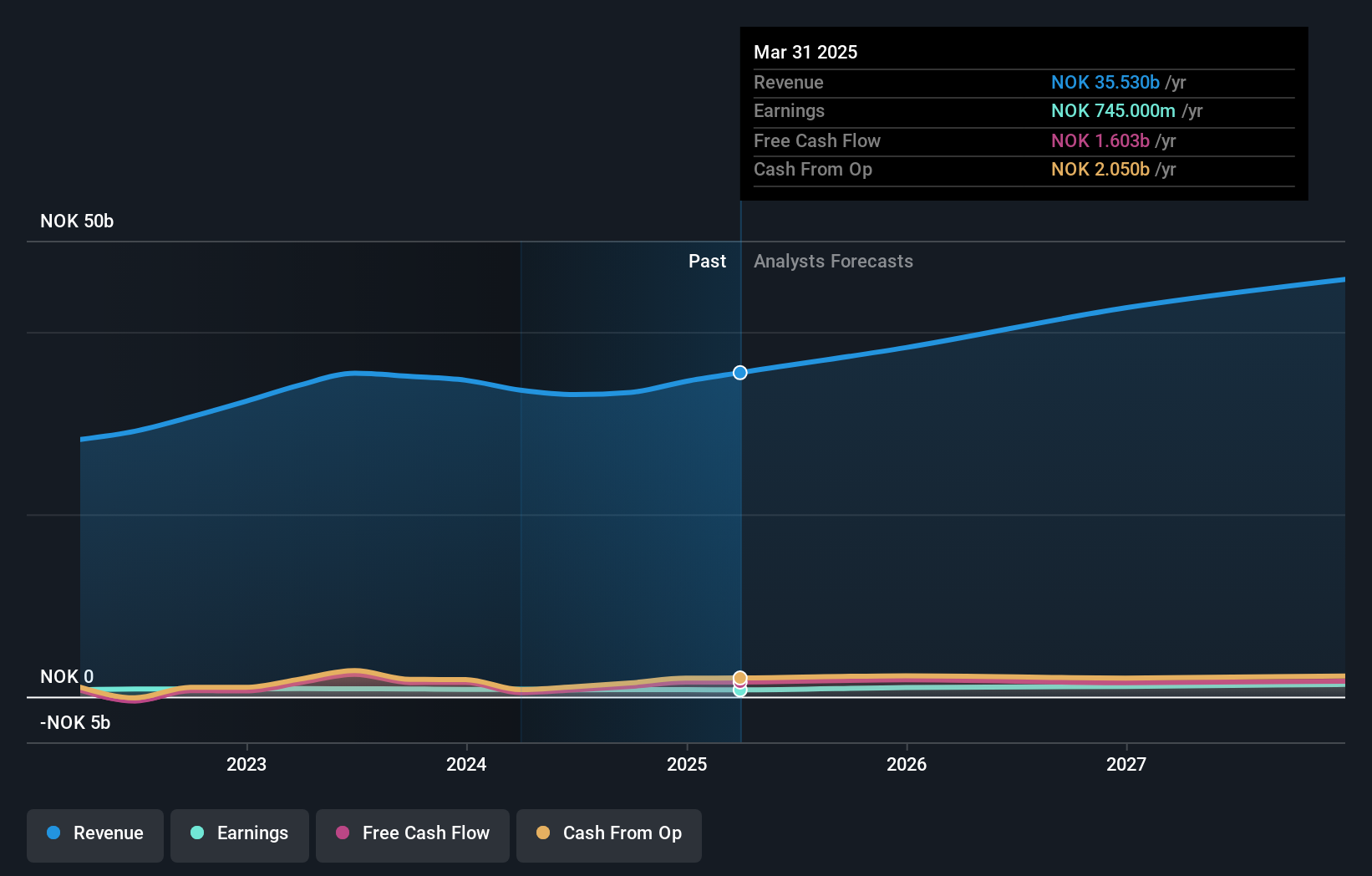

Überblick: Atea ASA bietet IT-Infrastruktur und damit verbundene Lösungen für Unternehmen und Organisationen des öffentlichen Sektors in den nordischen Ländern und den baltischen Regionen an und verfügt über eine Marktkapitalisierung von 16,33 Mrd. NOK.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus verschiedenen Regionen, wobei Norwegen 9,00 Mrd. NOK, Schweden 13,06 Mrd. NOK, Dänemark 8,25 Mrd. NOK, Finnland 3,57 Mrd. NOK und die baltischen Staaten 1,80 Mrd. NOK beisteuern; zusätzlich entfallen 10,81 Mrd. NOK auf die Group Shared Services.

Insider-Besitz: 29,1%

Gewinnwachstumsprognose: 21,3% p.a.

Atea, mit einem hohen Insideranteil, ist trotz des jüngsten Rückgangs des Nettogewinns auf Wachstum eingestellt. Es wird ein jährliches Umsatzwachstum von 8,3 % prognostiziert, das über dem des norwegischen Marktes von 1,8 % liegt. Es wird erwartet, dass die Erträge mit 21,3 % pro Jahr deutlich steigen werden und die Eigenkapitalrendite in drei Jahren robuste 25,9 % erreichen wird. Die Aktie wird um 43 % unter ihrem geschätzten fairen Wert gehandelt, obwohl ihre Dividendenabdeckung inmitten dieser vielversprechenden Wachstumsprognosen schwach bleibt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Atea in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Atea mit einem Abschlag gehandelt werden.

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG ist ein Unternehmen, das derivative Anlageprodukte und -dienstleistungen in der Schweiz, Europa, Asien und international anbietet, mit einer Marktkapitalisierung von 290,76 Millionen CHF.

Geschäftstätigkeit: Die Leonteq AG erwirtschaftet ihren Umsatz hauptsächlich im Brokerage-Segment, das CHF237,64 Millionen ausmachte.

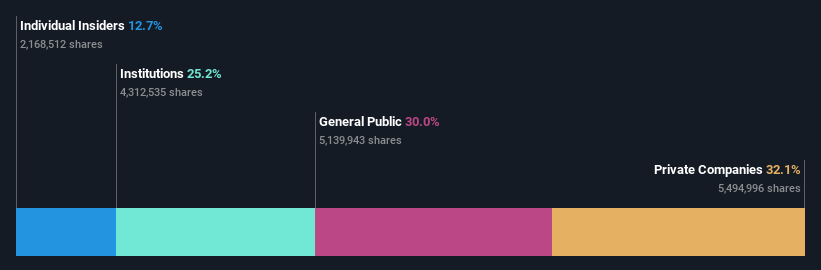

Insider-Besitz: 17.9%

Gewinnwachstumsprognose: 35,2% p.a.

Leonteq profitiert von einem hohen Insideranteil und baut sein Angebot an Hebelprodukten in der Schweiz aus, was einen strategischen Wachstumsschritt darstellt. Trotz des volatilen Aktienkurses und der von 8 % auf 2,5 % reduzierten Gewinnmargen wird ein deutliches Gewinnwachstum von 35,23 % pro Jahr prognostiziert, das über dem des Schweizer Marktes von 10,8 % liegt. Leonteq wird mit einem erheblichen Abschlag von 74,4 % gegenüber dem geschätzten fairen Wert gehandelt. Es wird erwartet, dass die Einnahmen von Leonteq um 11,2 % pro Jahr steigen werden, während die Prognosen für die Schuldendeckung und die Eigenkapitalrendite Herausforderungen darstellen.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Leonteq, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Leonteq-Aktien auf dem Markt hin.

Vorteile nutzen

- Navigieren Sie hier durch den gesamten Bestand von 213 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil.

- Suchen Sie nach alternativen Chancen? Entdecken Sie 15 Unternehmen, die nach COVID überlebt haben und gedeihen und die richtigen Zutaten haben, um Trumps Zölle zu überleben.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:LEON

Advertisement