Advertisement

Europäische Wachstumsaktien mit Insider-Besitz und bis zu 14% Umsatzwachstum

Simply Wall St

Rezensiert von Simply Wall St

Inmitten der eskalierenden Handelsspannungen und der Marktvolatilität kam es zu Schwankungen bei den europäischen Indizes. Der paneuropäische STOXX Europe 600 Index schloss niedriger, da die Zentralbanken ihre Wachsamkeit erhöhen. In solch unsicheren Zeiten können Aktien, die Wachstumspotenzial mit einem hohen Insideranteil kombinieren, ein überzeugendes Anlageargument darstellen, da sie die Interessen des Managements mit dem Shareholder Value in Einklang bringen können, während sie die wirtschaftlichen Herausforderungen meistern.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Elicera Therapeutics (OM:ELIC) | 20.5% | 97.2% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 60.7% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Xbrane Biopharma (OM:XBRANE) | 20% | 82.7% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Lokotech-Gruppe (OB:LOKO) | 13.9% | 58.1% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt zusammen mit seinen Tochtergesellschaften Fitnessclubs und hat eine Marktkapitalisierung von rund 1,23 Milliarden Euro.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 522,10 Millionen Euro aus den Benelux-Ländern und 693,10 Millionen Euro aus Frankreich, Spanien und Deutschland.

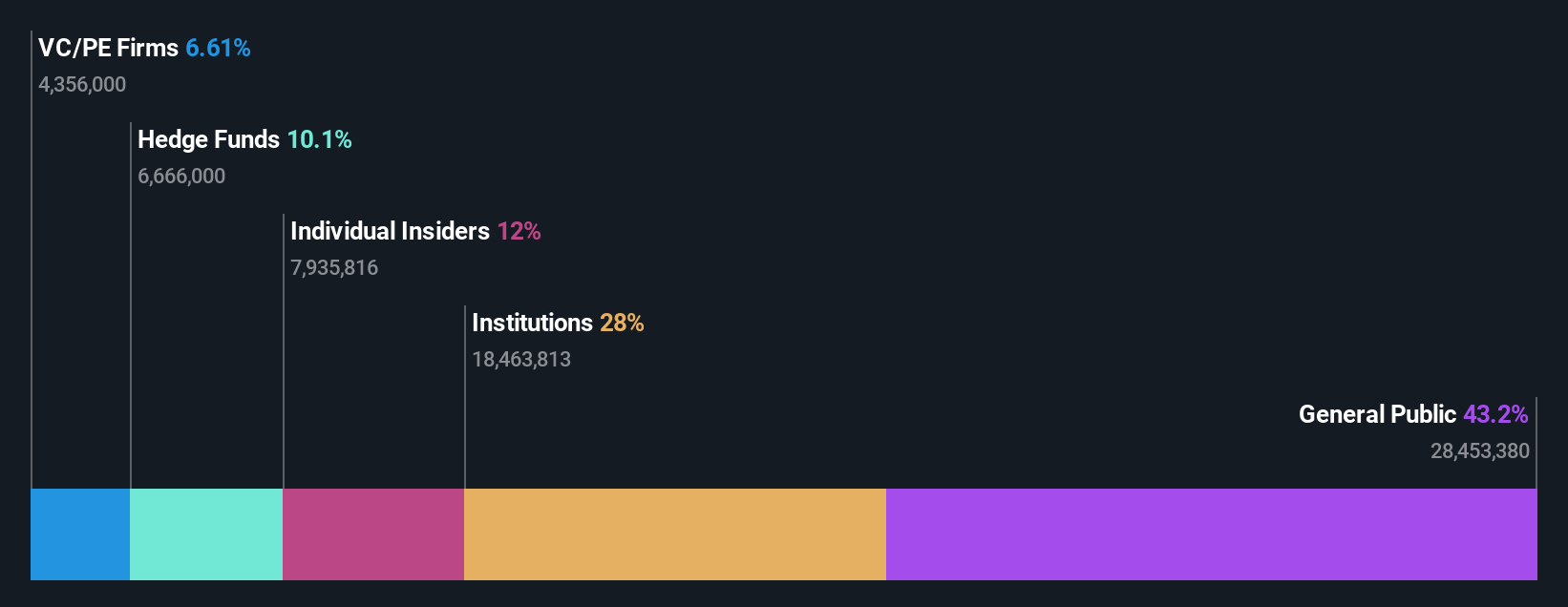

Insider-Besitz: 12%

Umsatzwachstumsprognose: 11,3% p.a.

Basic-Fit hat ein beträchtliches Wachstum zu verzeichnen, wobei das prognostizierte Gewinnwachstum deutlich über dem niederländischen Marktdurchschnitt liegt. Das Unternehmen ist in diesem Jahr profitabel geworden und meldet für 2024 einen Nettogewinn von 8 Mio. € gegenüber einem früheren Verlust. Trotz des volatilen Aktienkurses und der durch die Erträge nicht ausreichend gedeckten Zinszahlungen wachsen die Einnahmen von Basic-Fit schneller als der Markt, und die Eigenkapitalrendite wird in drei Jahren voraussichtlich hoch sein. Das Unternehmen erwägt ein Aktienrückkaufprogramm, das den Unternehmenswert steigern könnte.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Performance von Basic-Fit zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Basic-Fit-Aktie auf dem Markt möglicherweise unterbewertet ist.

Vimian-Gruppe (OM:VIMIAN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Vimian Group AB (publ) ist weltweit in der Tiergesundheitsbranche tätig und hat eine Marktkapitalisierung von 20,22 Mrd. SEK.

Geschäftstätigkeit: Vimian Group AB erwirtschaftet Umsätze in den Segmenten Medtech (123,90 Millionen Euro), Diagnostics (20,90 Millionen Euro), Specialty Pharma (172 Millionen Euro) und Veterinary Services (58,20 Millionen Euro).

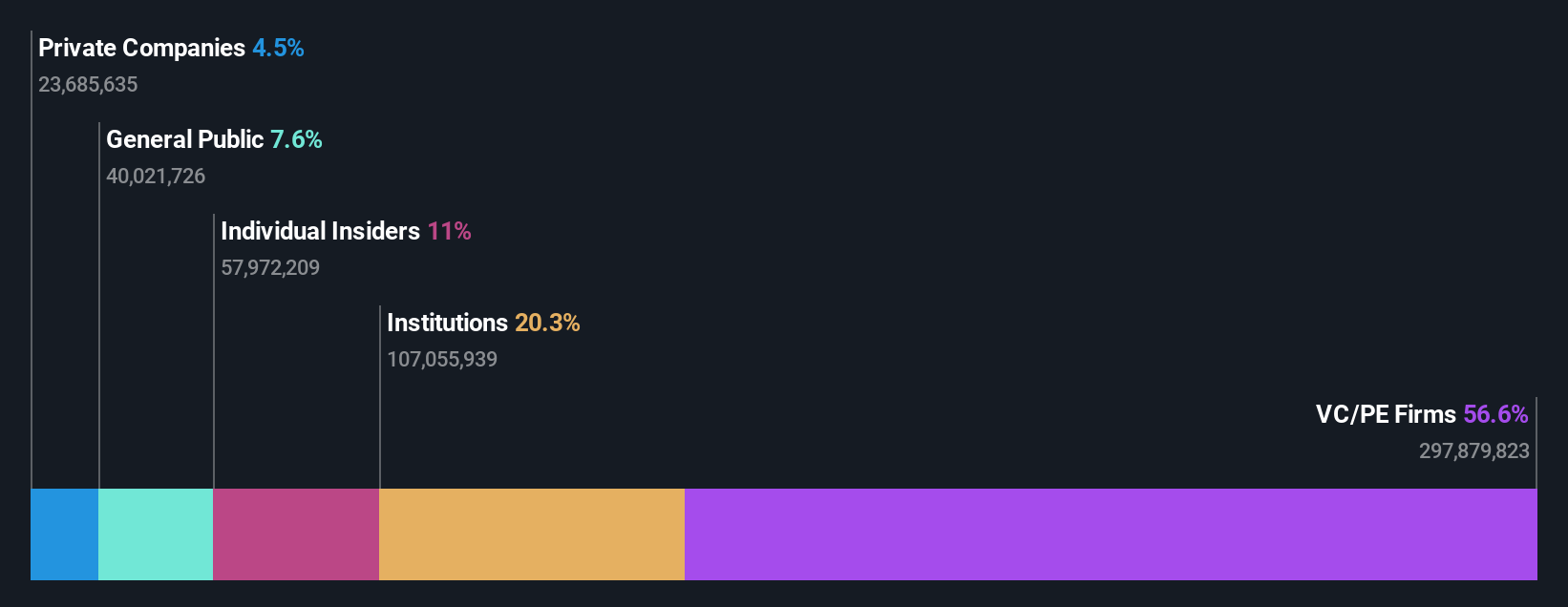

Insider-Besitz: 11.1%

Umsatzwachstumsprognose: 11,4% p.a.

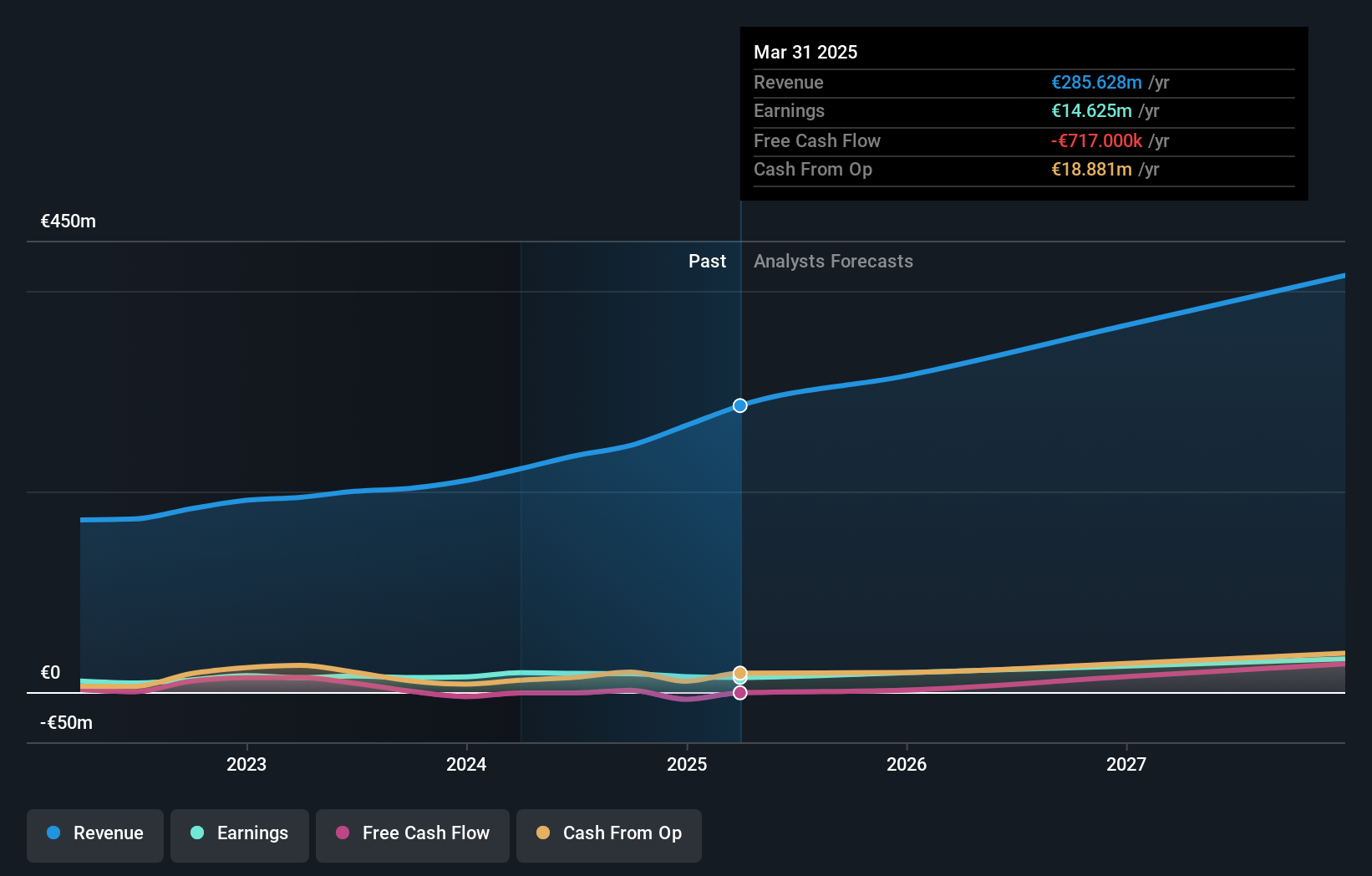

Für die Vimian Group wird ein erhebliches jährliches Ertragswachstum von 41,7 % prognostiziert, das über dem des schwedischen Marktes liegt. Die Insider-Aktivitäten waren positiv, mit erheblichen Käufen in den letzten drei Monaten und keinen nennenswerten Verkäufen. Obwohl die Aktie unter ihrem geschätzten fairen Wert gehandelt wird, ist das Umsatzwachstum von Vimian langsamer als gewünscht, liegt aber immer noch über dem schwedischen Marktdurchschnitt. Die jüngste Aufnahme in den OMX Nordic All-Share Index und die vorgeschlagenen Änderungen der Aktienklassen spiegeln strategische Entwicklungen wider, die auf zukünftiges Wachstum und die Einbeziehung der Aktionäre abzielen.

- Klicken Sie hier, um die Nuancen der Vimian Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der Vimian Group mit einem Abschlag gehandelt werden könnten.

init innovation in traffic systems (XTRA:IXX)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Init innovation in traffic systems SE bietet zusammen mit ihren Tochtergesellschaften weltweit intelligente Verkehrssystemlösungen für den öffentlichen Nahverkehr an und hat eine Marktkapitalisierung von ca. 373,32 Mio. €.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus seinem Segment für drahtlose Kommunikationsausrüstung und beläuft sich auf 265,67 Millionen Euro.

Insider-Besitz: 39.6%

Umsatzwachstumsprognose: 14,7% p.a.

init innovation in traffic systems ist ein potenzielles Wachstumsunternehmen mit hohem Insideranteil, das deutlich unter seinem geschätzten fairen Wert gehandelt wird. Trotz einer Dividendenrendite von 2,12%, die nicht durch den freien Cashflow gedeckt ist, wird für das Unternehmen ein jährliches Gewinnwachstum von 25,39% prognostiziert, das über dem des deutschen Marktes liegt. Die jüngsten Finanzzahlen zeigen, dass der Umsatz im Jahresvergleich von 210,8 Mio. € auf 265,67 Mio. € gestiegen ist, wobei der Nettogewinn leicht auf 15,46 Mio. € zugenommen hat, was auf stetige Fortschritte trotz strategischer Herausforderungen hindeutet.

- Lesen Sie hier die vollständige Analyse "Zukünftiges Wachstum", um einen tieferen Einblick in die init innovation in traffic systems zu erhalten.

- Die Analyse in unserem init innovation in traffic systems Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Den Vorteil nutzen

- Tauchen Sie ein in alle 217 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Bereit für einen anderen Ansatz? Das Ende von Krebs? Diese 23 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Basic-Fit unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über ENXTAM:BFIT

Advertisement