Advertisement

Untersuchung von Wachstumsunternehmen mit hohem Insideranteil an der KRX

Simply Wall St

Rezensiert von Simply Wall St

Der südkoreanische Markt hat sich mit einer flachen Performance in der letzten Woche stabil gezeigt, ergänzt durch einen Anstieg von 5,7 % im letzten Jahr und Erwartungen eines robusten jährlichen Gewinnwachstums von 29 %. In diesem Zusammenhang können Aktien mit hohem Insiderbesitz besonders überzeugend sein, da sie oft auf ein starkes Vertrauen derjenigen hindeuten, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| Modetour Network (KOSDAQ:A080160) | 12.4% | 45.6% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

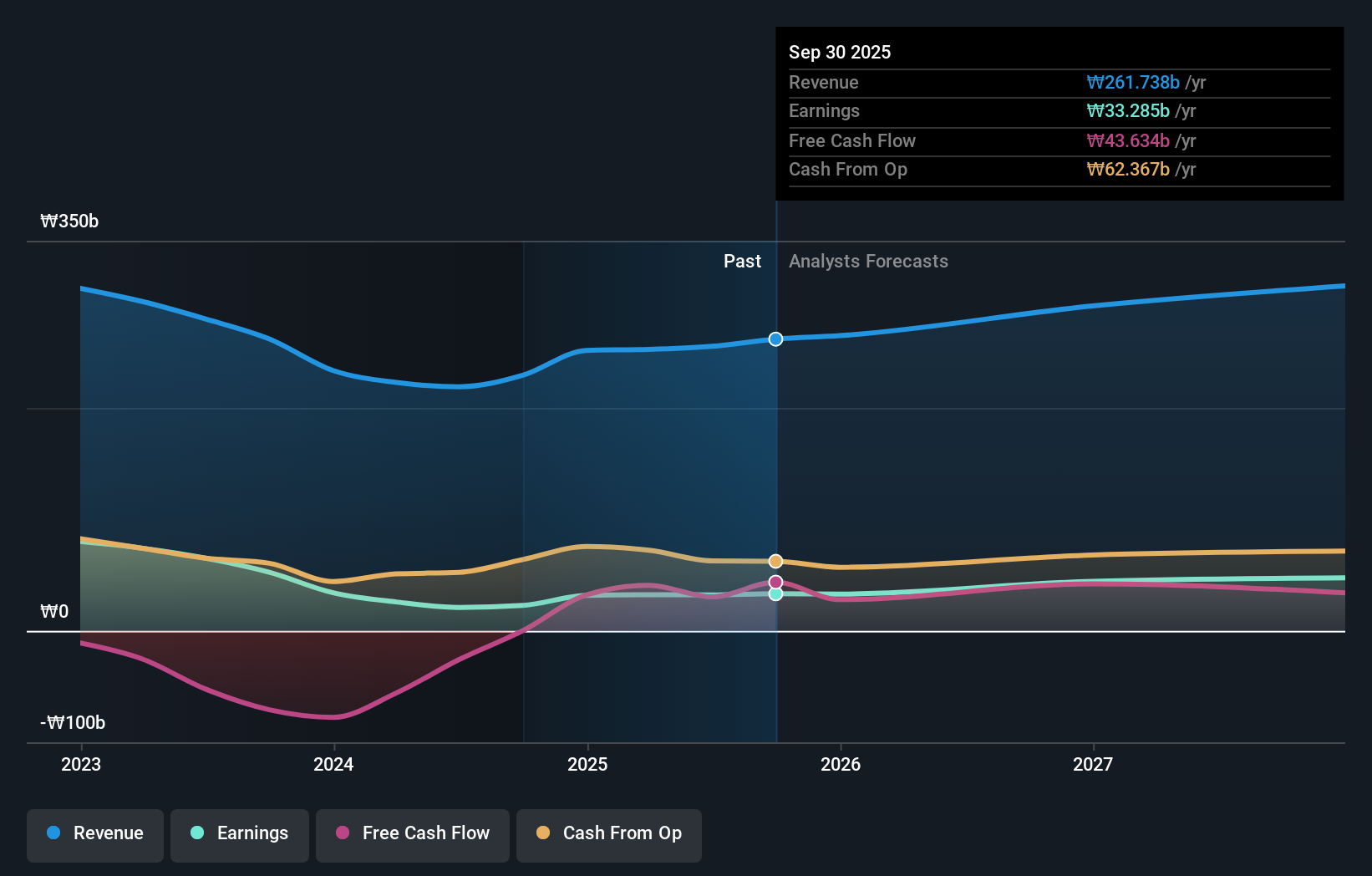

Hana Materials (KOSDAQ:A166090)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hana Materials Inc. ist ein südkoreanisches Unternehmen, das sich auf die Herstellung und den Verkauf von Siliziumelektroden und -ringen spezialisiert hat und eine Marktkapitalisierung von etwa 1,05 Mrd. ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt in erster Linie Einnahmen durch die Herstellung und den Verkauf von Siliziumelektroden und -ringen.

Insider-Besitz: 12.5%

Umsatzwachstumsprognose: 22,1% p.a.

Hana Materials, ein Unternehmen in Südkorea, weist ein starkes Wachstumspotenzial auf: Die Einnahmen sollen jährlich um 22,1 % steigen und damit stärker als der koreanische Gesamtmarkt (10,2 %). Trotz einer hohen Verschuldung und einer Verringerung der Gewinnspanne von 25,1 % im letzten Jahr auf 11,6 % wird für die nächsten drei Jahre ein jährlicher Gewinnanstieg von etwa 46 % erwartet. Die Eigenkapitalrendite wird jedoch mit 18,2 % voraussichtlich niedrig bleiben. Es wurden in letzter Zeit keine Insidergeschäfte gemeldet.

- Verschaffen Sie sich umfassende Einblicke in unsere Analyse der Hana Materials-Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht Hana Materials impliziert, dass der Aktienkurs zu hoch sein könnte.

RFHIC (KOSDAQ:A218410)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die RFHIC Corporation mit Sitz in Südkorea ist auf die Entwicklung und Herstellung von Hochfrequenz- und Mikrowellenkomponenten für verschiedene Anwendungen spezialisiert, darunter drahtlose Infrastrukturen, kommerzielle und militärische Radaranlagen und Hochfrequenzenergie. Die Marktkapitalisierung des Unternehmens beläuft sich auf rund 450,39 Milliarden ₩.

Geschäftstätigkeit: Der Umsatz von RFHIC im Bereich der drahtlosen Kommunikationsausrüstung beläuft sich auf ca. 111,43 Mrd. ₩.

Insider-Besitz: 35.1%

Umsatzwachstumsprognose: 22,4% p.a.

RFHIC, ein südkoreanisches Unternehmen, weist mit einem prognostizierten Gewinnanstieg von 37,1 % pro Jahr und einem prognostizierten Umsatzanstieg von 22,4 % pro Jahr ein robustes Wachstum auf, das über dem lokalen Marktdurchschnitt liegt. Trotz dieser vielversprechenden Zahlen wird die Eigenkapitalrendite in drei Jahren mit 11,5 % voraussichtlich bescheiden ausfallen. Das Unternehmen hat im vergangenen Jahr ein sehr starkes Gewinnwachstum verzeichnet und erzielt weiterhin hochwertige Erträge, die überwiegend aus nicht zahlungswirksamen Quellen stammen. Es wurden in letzter Zeit keine Insidergeschäfte gemeldet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im RFHIC-Gewinnwachstumsbericht zu sehen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von RFHIC zu optimistisch sein.

Hana Technology (KOSDAQ:A299030)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Hana Technology Co., Ltd. ist auf die Entwicklung von Präzisionsautomatisierungslösungen für den Industriesektor in Südkorea spezialisiert und hat eine Marktkapitalisierung von rund 456,74 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen hauptsächlich durch die Entwicklung von Präzisionsautomatisierungslösungen für den Industriesektor in Südkorea.

Insider-Beteiligung: 29,0%

Umsatzwachstumsprognose: 20,1% p.a.

Hana Technology ist trotz eines herausfordernden ersten Quartals 2024, in dem sich der Nettogewinn in einen Nettoverlust verwandelte und der Umsatz stieg, für potenzielles Wachstum positioniert. Das Unternehmen hat vor kurzem Wandelanleihen im Wert von 60 Mrd. KRW ausgegeben, was auf ein strategisches Finanzmanöver hinweist, das auf künftige Expansion abzielt. Analysten prognostizieren ein signifikantes jährliches Umsatzwachstum von 20,1 %, das über dem Durchschnitt des südkoreanischen Marktes liegt, und erwarten eine Rentabilität innerhalb von drei Jahren. Die jüngste Verwässerung durch die Aktionäre und eine bescheidene prognostizierte Eigenkapitalrendite von 11,2 % geben jedoch Anlass zu vorsichtigem Optimismus.

- Klicken Sie hier, um die Nuancen von Hana Technology mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Analyse in unserem Hana Technology Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Verschaffen Sie sich einen Einblick in das Universum der 83 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hana Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

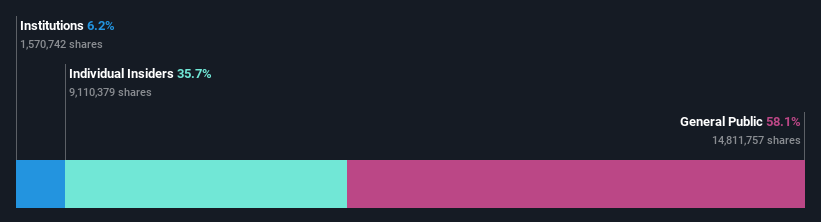

Über KOSDAQ:A166090

Advertisement