Advertisement

Während sich die globalen Märkte in einem komplexen Umfeld bewegen, das durch ein schwankendes Verbrauchervertrauen und gemischte Wirtschaftsindikatoren gekennzeichnet ist, beobachten die Anleger aufmerksam die Entwicklung der wichtigsten Indizes, die trotz der jüngsten Rückschläge moderate Gewinne verzeichnen konnten. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders interessant sein, da sie oft ein starkes internes Vertrauen in die Zukunftsaussichten des Unternehmens signalisieren.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Arctech Solar Holding (SHSE:688408) | 37.9% | 25.6% |

| Duc Giang Chemicals Gruppe (HOSE:DGC) | 31.4% | 23.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 30.9% | 39.9% |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

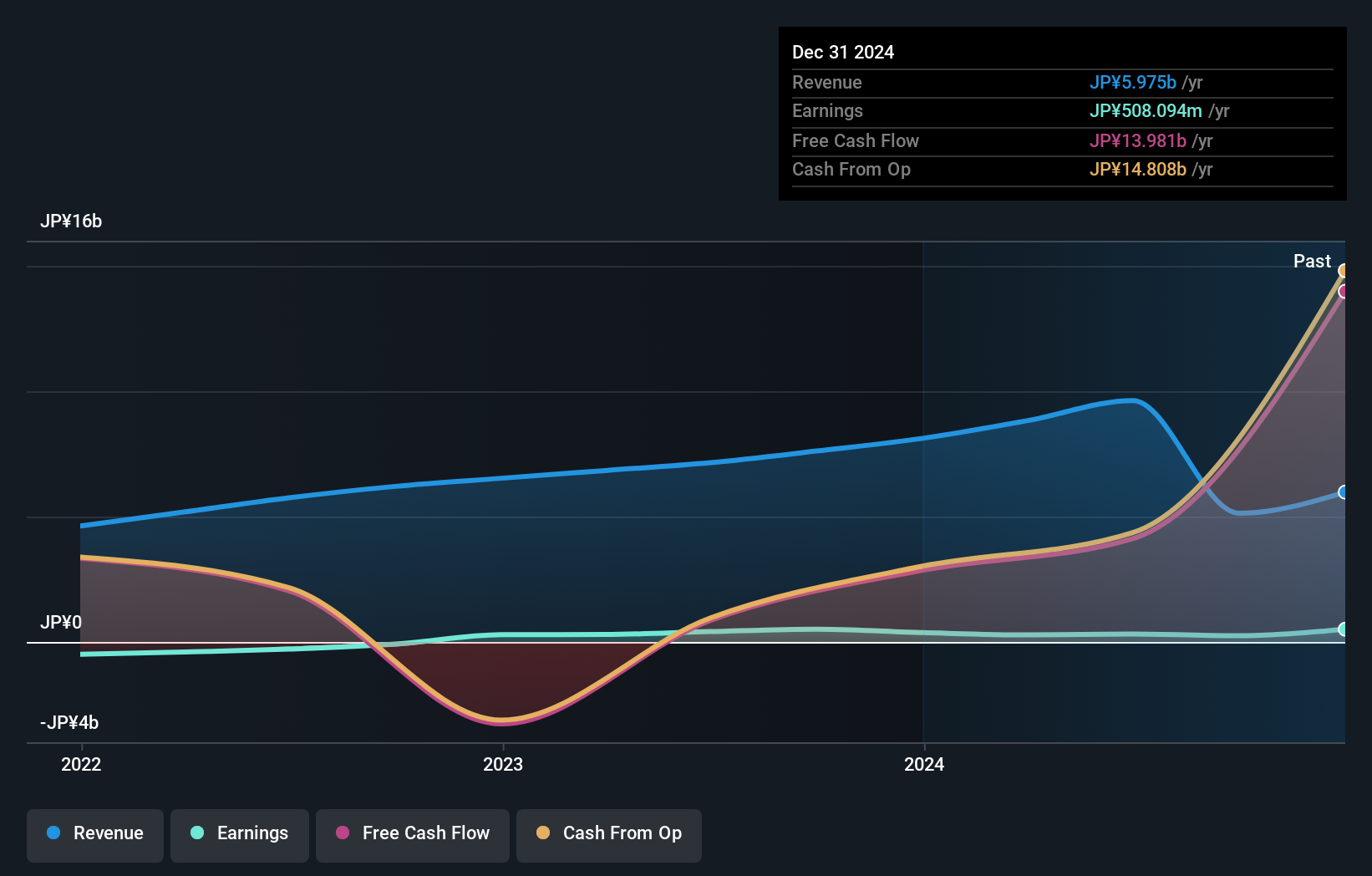

| Medley (TSE:4480) | 34% | 31.7% |

| Pharma Mar (BME:PHM) | 11.8% | 56.2% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 131.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| HANA Micron (KOSDAQ:A067310) | 18.5% | 110.9% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Esker (ENXTPA:ALESK)

Simply Wall St Growth Bewertung: ★★★★☆☆

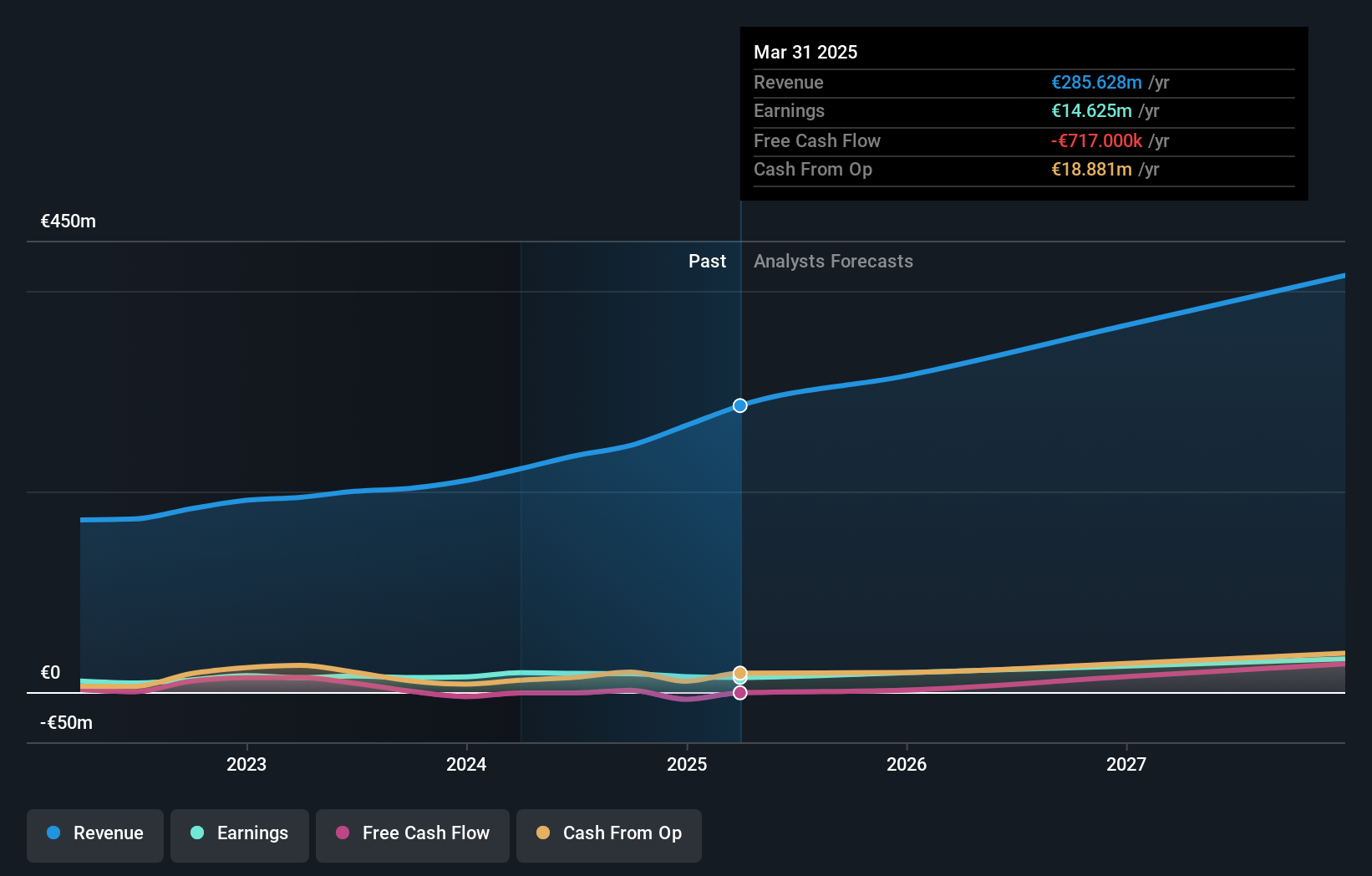

Überblick: Esker SA betreibt eine Cloud-Plattform für Fachleute aus den Bereichen Finanzen, Beschaffung und Kundenservice in verschiedenen Regionen der Welt und hat eine Marktkapitalisierung von 1,55 Milliarden Euro.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Software & Programmierung, das 203,05 Millionen Euro erwirtschaftete.

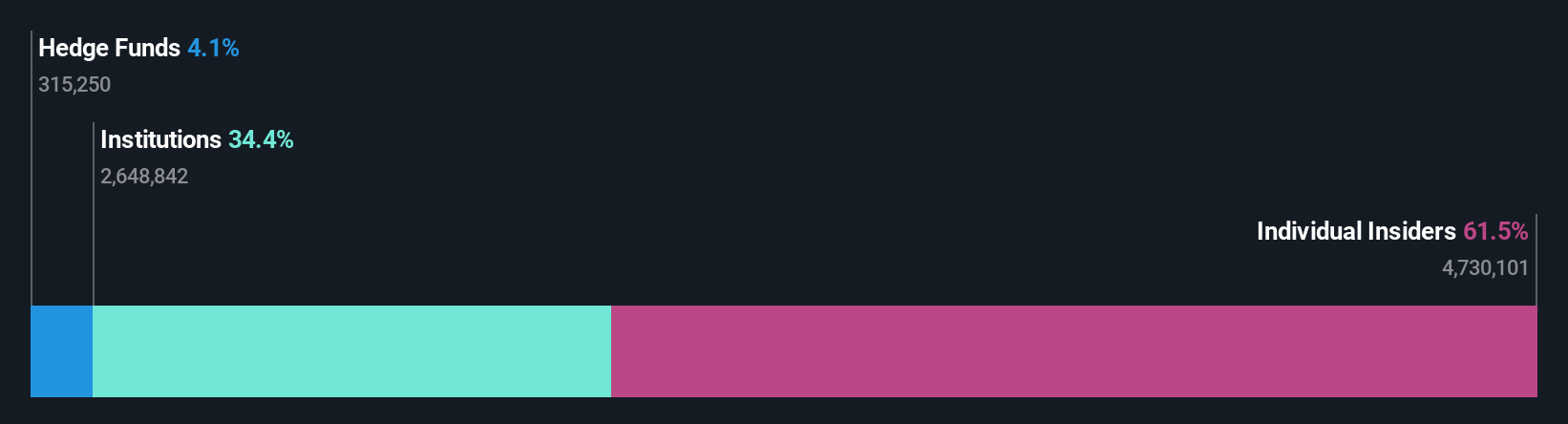

Insider-Besitz: 11.1%

Umsatzwachstumsprognose: 11,8% p.a.

Esker meldete für Q3 2024 einen Umsatz von 51 Millionen Euro, was einem Anstieg von 17 % gegenüber dem Vorjahr entspricht. Es wird ein jährliches Umsatzwachstum von 11,8 % prognostiziert, das über dem des französischen Marktes von 5,5 % liegt. Der Gewinn soll mit 26,7 % pro Jahr deutlich wachsen und damit den Marktdurchschnitt von 12,3 % übertreffen. Trotz dieser positiven Prognosen dürfte die Eigenkapitalrendite von Esker mit 19,4 % relativ niedrig sein, und in letzter Zeit gab es keine nennenswerten Insiderhandelsaktivitäten.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Esker zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Esker zu teuer sein könnte.

WealthNavi (TSE:7342)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: WealthNavi Inc. entwickelt und liefert eine Online-Vermögensverwaltungs- und Risikomanagement-Plattform mit einer Marktkapitalisierung von 115,42 Mrd. Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus seinem Robo-Advisor-Segment und belaufen sich auf 5,13 Mrd. Yen.

Insider-Besitz: 17.4%

Umsatzwachstumsprognose: 27,2% p.a.

WealthNavi ist bereit für ein robustes Wachstum mit einer prognostizierten jährlichen Gewinnsteigerung von 85,8%, die deutlich über dem Durchschnitt des japanischen Marktes liegt. Auch die Einnahmen werden voraussichtlich um 27,2 % pro Jahr steigen, angetrieben durch neue Dienstleistungen wie Robo-NISA und Versicherungsberatungsangebote. Trotz der jüngsten Verwässerung durch die Aktionäre und des volatilen Aktienkurses könnten strategische Maßnahmen wie die geplante Übernahme der MUFG Bank ihre Marktposition und die Ausweitung ihrer Dienstleistungen durch Smartphone-Apps verbessern.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von WealthNavi zu erlangen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der WealthNavi-Aktien auf dem Markt hin.

init innovation in traffic systems (XTRA:IXX)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Init innovation in traffic systems SE bietet zusammen mit ihren Tochtergesellschaften weltweit intelligente Verkehrssystemlösungen für den öffentlichen Nahverkehr an und hat eine Marktkapitalisierung von ca. 361,47 Mio. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 245,89 Mio. € in seinem Segment Drahtlose Kommunikationsausrüstung.

Insider-Besitz: 39.6%

Umsatzwachstumsprognose: 12,3% p.a.

Die init innovation in traffic systems verzeichnet ein starkes Wachstum. Die Gewinnprognose liegt bei 27,8% p.a. und übertrifft damit das Wachstum des deutschen Marktes. Trotz eines Rückgangs des Nettoergebnisses im dritten Quartal auf 3,32 Mio. Euro gegenüber 3,7 Mio. Euro im Vorjahr stieg der Umsatz in den ersten neun Monaten deutlich auf 178,12 Mio. Euro gegenüber 143,04 Mio. Euro. Die Aktie wird 25,5 % unter ihrem geschätzten fairen Wert gehandelt und weist im Vergleich zu anderen Unternehmen einen guten relativen Wert auf, obwohl die Dividende nicht ausreichend durch freie Cashflows gedeckt ist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von init innovation in traffic systems zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktie von init innovation in traffic systems auf dem Markt möglicherweise unterbewertet ist.

Zusammenfassend

- Informieren Sie sich hier über unsere vollständige Liste von 1501 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob WealthNavi unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über TSE:7342

Advertisement