WDB Holdings und zwei weitere prominente Dividendentitel entdecken

Rezensiert von Simply Wall St

Angesichts der schwankenden Entwicklung der globalen Märkte und der Tatsache, dass der japanische Nikkei-225-Index vor kurzem inmitten allgemeiner wirtschaftlicher Fluktuationen einen leichten Rückgang verzeichnete, achten die Anleger zunehmend auf Möglichkeiten, die Stabilität und Rendite versprechen. In diesem Zusammenhang sind Dividendenaktien wie WDB Holdings in Japan besonders interessant, da sie vor dem Hintergrund der laufenden Marktanpassungen und der Veröffentlichung von Wirtschaftsdaten stetige Einkommensströme liefern können.

Top-10-Dividendenaktien in Japan

| Name | Dividendenrendite | Bewertung der Dividende |

| Yamato Kogyo (TSE:5444) | 3.69% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.59% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.68% | ★★★★★★ |

| Globeride (TSE:7990) | 3.96% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.65% | ★★★★★★ |

| Ryoyu Systems (TSE:4685) | 3.56% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 3.51% | ★★★★★★ |

| Mitsubishi Forschungsinstitut (TSE:3636) | 3.47% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.18% | ★★★★★★ |

| Innotech (TSE:9880) | 4.09% | ★★★★★★ |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

WDB Holdings (TSE:2475)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: WDB Holdings Co., Ltd. mit einer Marktkapitalisierung von 33,74 Mrd. Yen ist in den Bereichen Personalwesen, Auftragsforschung (CRO) und verschiedenen anderen Plattformen in Japan tätig.

Operative Tätigkeiten: WDB Holdings Co., Ltd. erwirtschaftet seine Einnahmen hauptsächlich durch die Segmente Human Resource Services und CRO mit einem Gewinn von 42,16 Mrd. ¥ bzw. 7,18 Mrd. ¥.

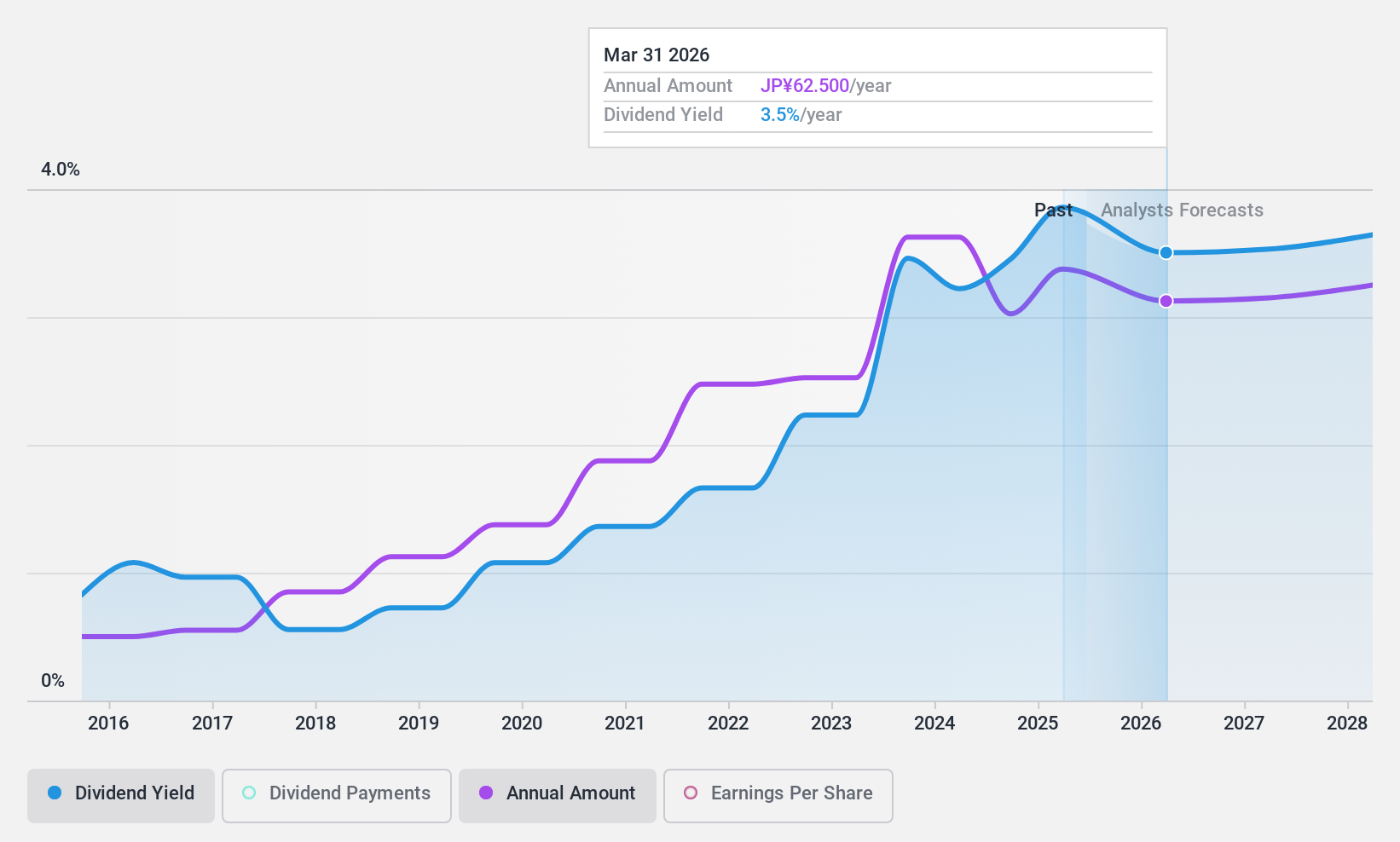

Dividendenrendite: 3,5%

WDB Holdings wird mit ¥59,4 % unter unserer Fair-Value-Schätzung gehandelt und bietet eine Dividendenrendite von 3,52 %, die zu den besten 25 % des japanischen Marktes gehört. Trotz des attraktiven Preises und der hohen Rendite ist die Dividendenhistorie des Unternehmens von Instabilität und Volatilität in den letzten zehn Jahren geprägt. Sowohl die Erträge als auch der Cashflow bieten jedoch eine solide Deckung für die Dividenden, mit Ausschüttungsquoten von 40,1 % bzw. 31,9 %. Die jüngsten Veränderungen in der Unternehmensführung könnten auf eine Verlagerung der Unternehmensstrategie oder des Schwerpunkts in der Zukunft hindeuten.

- Klicken Sie hier, um die Nuancen von WDB Holdings mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der WDB Holdings-Aktien auf dem Markt hin.

Hard Off CorporationLtd (TSE:2674)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Hard Off Corporation Ltd. betreibt eine Kette von Wiederverwendungsgeschäften in ganz Japan und hat eine Marktkapitalisierung von ca. ¥28,00 Milliarden.

Geschäftstätigkeit: Hard Off Corporation Ltd. erwirtschaftet seine Einnahmen hauptsächlich durch das Secondhand-Geschäft, das einen Umsatz von 28,50 Mrd. Yen einbrachte, und das FC-Geschäft mit einem Umsatz von 1,97 Mrd. Yen.

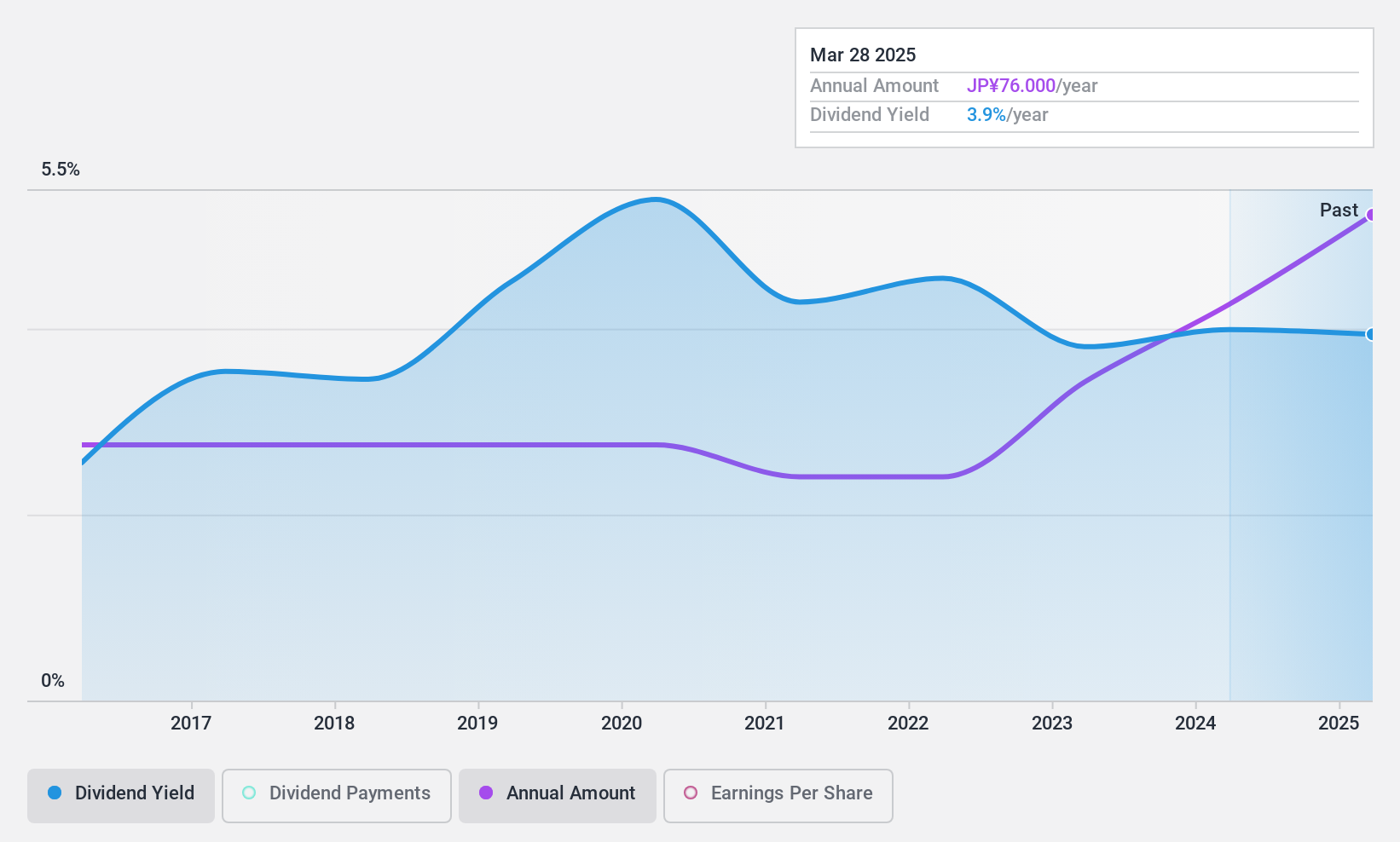

Dividendenrendite: 3,7%

Hard Off Corporation Co., Ltd. hat sein Engagement für die Erhöhung seiner Dividenden unter Beweis gestellt, indem es vor kurzem die Dividende von ¥ 60,00 pro Aktie auf ¥ 76,00 erhöht hat. Trotz dieses Wachstums ist die Nachhaltigkeit dieser Zahlungen fraglich; sowohl die Erträge als auch der Cashflow haben Schwierigkeiten, die Dividende zu decken, was sich in einer hohen Barausschüttungsquote von 143,2 % widerspiegelt. Darüber hinaus liegt die Dividendenrendite von 3,7 % zwar über dem japanischen Marktdurchschnitt, war aber in den letzten zehn Jahren erheblichen Schwankungen unterworfen. Das Unternehmen rechnet mit einer robusten finanziellen Performance in den kommenden Perioden und erwartet bis März 2025 einen deutlichen Anstieg des Nettoumsatzes und der Gewinne.

- Sehen Sie sich das Potenzial von Hard Off CorporationLtd hier in unserem Dividendenbericht genauer an.

- Unser von Experten erstellter Bewertungsbericht Hard Off CorporationLtd impliziert, dass der Aktienkurs zu hoch sein könnte.

SK-ElectronicsLTD (TSE:6677)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: SK-Electronics CO. LTD. (TSE: 6677) konzentriert sich auf die Herstellung und den Verkauf von großformatigen Fotomasken und bedient sowohl japanische als auch internationale Märkte mit einer Marktkapitalisierung von 30,97 Milliarden Yen.

Geschäftstätigkeit: SK-Electronics CO., LTD. erwirtschaftet seine Einnahmen hauptsächlich durch die Produktion und den Verkauf von großformatigen Fotomasken auf verschiedenen globalen Märkten.

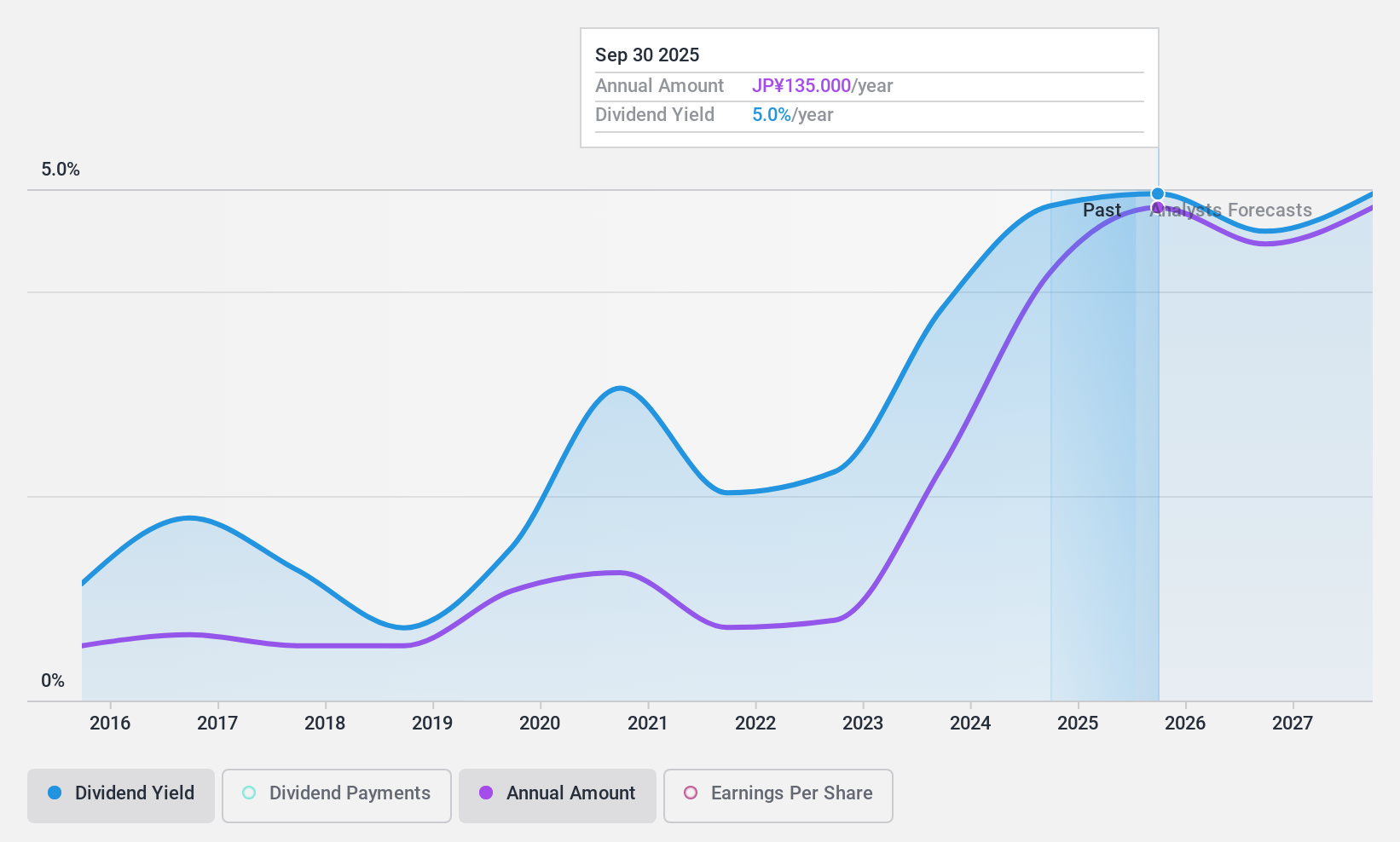

Dividendenrendite: 5,5%

SK-Electronics LTD bietet eine Dividendenrendite von 5,54 % und gehört damit zu den besten 25 % der japanischen Dividendenzahler, aber ihre Nachhaltigkeit ist aufgrund einer hohen Barausschüttungsquote von 90,8 % fraglich. Obwohl die Dividenden mit einer angemessenen Ausschüttungsquote von 64,1 % durch die Erträge gedeckt sind, geben die Volatilität und das unzuverlässige Wachstum in den letzten zehn Jahren Anlass zur Sorge über die zukünftige Zuverlässigkeit. Darüber hinaus wird das Unternehmen zu einem Kurs-Gewinn-Verhältnis von 11,9x gehandelt, was unter dem Marktdurchschnitt liegt, und das prognostizierte Gewinnwachstum bleibt mit 2,79% pro Jahr bescheiden.

- Um SK-ElectronicsLTD besser verstehen zu können, lesen Sie hier den vollständigen Bericht über die Analyse der Dividende.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass SK-ElectronicsLTD unter seinem geschätzten Wert gehandelt wird.

Wichtigste Erkenntnisse

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 389 Unternehmen in unserem Top-Dividendenaktien-Screener zu erhalten.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hard Off CorporationLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.