Advertisement

Indische Börse Wachstumsunternehmen mit mindestens 10% Insiderbeteiligung

Simply Wall St

Rezensiert von Simply Wall St

Der indische Markt hat eine robuste Performance gezeigt und ist in der letzten Woche um 2,4 % und im vergangenen Jahr um beeindruckende 46 % gestiegen, wobei ein jährliches Gewinnwachstum von 16 % erwartet wird. In einem solch florierenden Umfeld können Aktien von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Apollo Hospitals Enterprise Limited betreibt ein Netzwerk von Gesundheitsdiensten in Indien und international mit einer Marktkapitalisierung von rund 90,84 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich mit Gesundheitsdienstleistungen (99,39 Mrd. ₹), Retail Health & Diagnostics (13,64 Mrd. ₹) und Digital Health & Pharmacy Distribution (78,27 Mrd. ₹).

Insider-Besitz: 10.4%

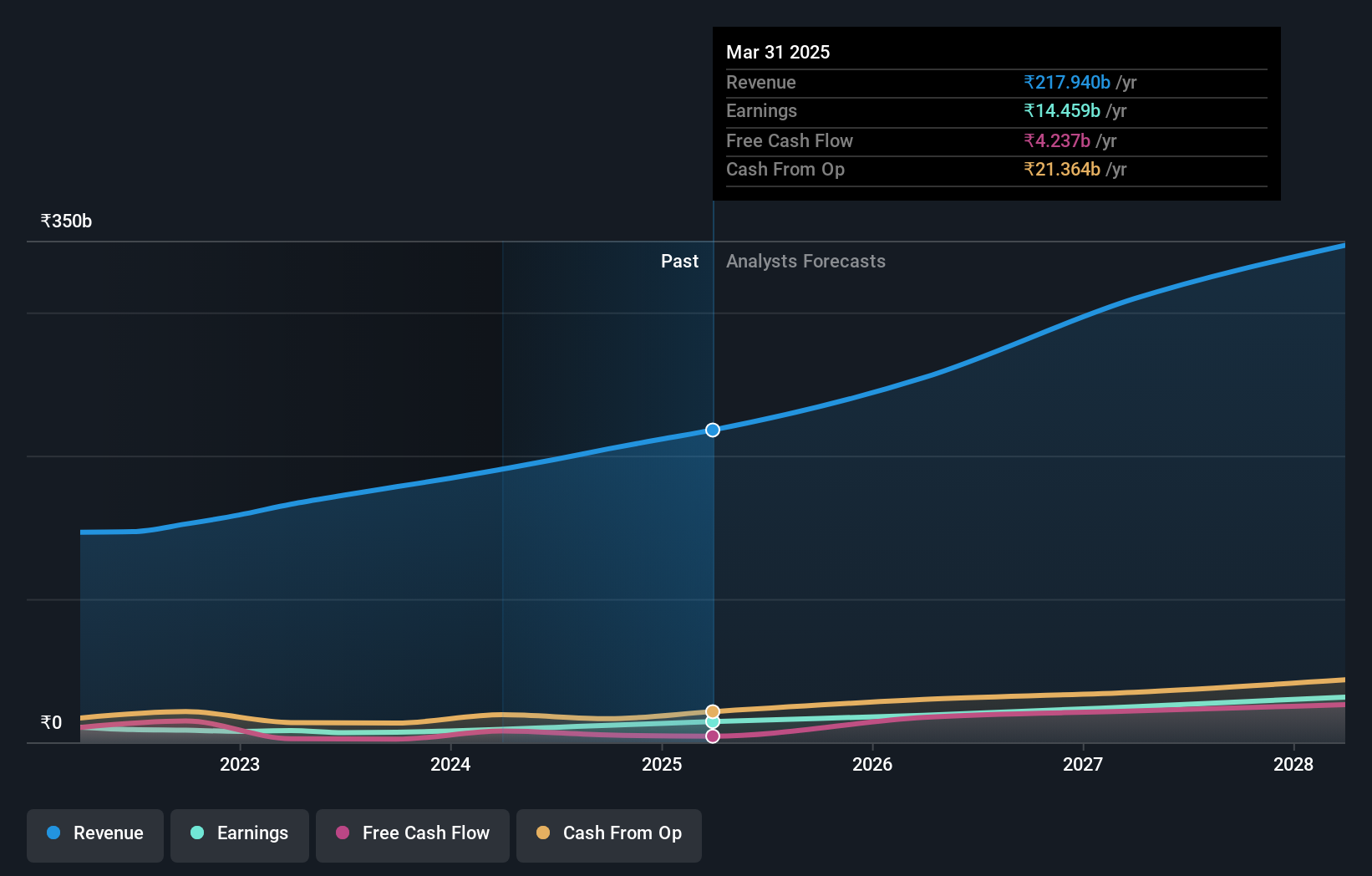

Apollo Hospitals Enterprise mit hohem Insideranteil spiegelt ein robustes Wachstumspotenzial in Indiens expandierendem Gesundheitssektor wider. Apollo hat vor kurzem Interesse an der Übernahme von Jaypee Healthcare bekundet und will damit seine Marktpräsenz ausbauen. Das Unternehmen hat mit einem bemerkenswerten Anstieg des Jahresumsatzes auf 191,66 Mrd. INR und einem Nettogewinn von 8,99 Mrd. INR für das GJ 2024 eine starke finanzielle Leistung gezeigt. Das prognostizierte Gewinnwachstum von 33,2 % jährlich übertrifft die Erwartungen des indischen Marktes von 15,8 %. Hinzu kommen strategische Anpassungen in der Unternehmensführung, die sich auf den Ausbau des digitalen Gesundheitswesens konzentrieren und einen proaktiven Ansatz im Hinblick auf die sich entwickelnden Verbraucherbedürfnisse im Gesundheitswesen unterstreichen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Apollo Hospitals Enterprise in unserem Bericht zum Gewinnwachstum.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Apollo Hospitals Enterprise zu optimistisch sein.

Kalpataru Projects International (NSEI:KPIL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Kalpataru Projects International Limited, mit einer Marktkapitalisierung von 206,74 Mrd. Euro, ist auf die Erbringung von Ingenieur-, Beschaffungs- und Baudienstleistungen (EPC) in verschiedenen Sektoren spezialisiert, darunter Stromübertragung und -verteilung, Gebäude und Fabriken, Wasser, Eisenbahnen, Öl und Gas sowie städtische Infrastruktur in Indien und weltweit.

Betrieb: Kalpataru Projects International Limited erwirtschaftet seine Einnahmen in erster Linie durch Entwicklungsprojekte und Engineering-, Beschaffungs- und Bauleistungen (EPC), die 2,80 Mrd. ₹ bzw. 191,48 Mrd. ₹ beitragen.

Insider-Besitz: 13.4%

Kalpataru Projects International Limited (KPIL) zeigt eine gemischte Finanzlandschaft mit einem erwarteten Gewinnwachstum von 26,89% jährlich in den nächsten drei Jahren, das über dem prognostizierten Wachstum des indischen Marktes von 15,8% liegt. Trotz dieses vielversprechenden Gewinnwachstums ist das von KPIL prognostizierte jährliche Umsatzwachstum von 12,5 % im Vergleich zu wachstumsstarken Benchmarks bescheiden. Darüber hinaus steht KPIL vor dem Problem, dass die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind und die Dividendenausschüttung unbeständig ist, was für Anleger, die auf finanzielle Stabilität und beständige Erträge Wert legen, von Bedeutung sein könnte. Zu den jüngsten strategischen Schritten gehören die Sicherung neuer Aufträge im Wert von 23,33 Mrd. INR in verschiedenen Sektoren und die Optimierung der Verschuldung durch die Ausgabe von nicht wandelbaren Schuldverschreibungen und vorzeitige Rückzahlungen, was auf ein proaktives Management zur Stärkung der Finanzlage und der Geschäftsexpansion hindeutet.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Kalpataru Projects International hier, um ein tieferes Verständnis zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Kalpataru Projects International möglicherweise überbewertet ist.

One97 Kommunikation (NSEI:PAYTM)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: One97 Communications Limited, tätig unter der Marke Paytm, bietet Zahlungs-, Handels- und Cloud- sowie Finanzdienstleistungen in Indien mit einer Marktkapitalisierung von ca. 300,54 Mrd. ₹ an.

Operationen: Das Unternehmen erwirtschaftet in erster Linie Einnahmen durch Datenverarbeitungsdienste in Höhe von 99,78 Mrd. ₹.

Insider-Besitz: 19.5%

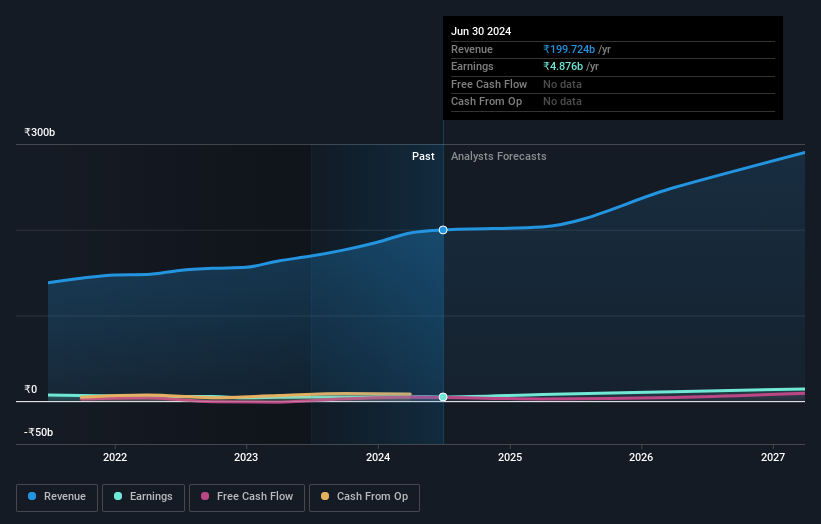

One97 Communications Limited (Paytm) steht vor einem bemerkenswerten Wachstum mit einem erwarteten jährlichen Gewinnanstieg von 60,05 %. Trotz des langsameren Umsatzwachstums von 9,9 % pro Jahr übertrifft es den breiteren indischen Markt von 9,7 %. Zu den jüngsten strategischen Initiativen von Paytm gehört die Einführung von "Paytm Health Saathi", das die Unterstützung des Händlernetzwerks durch das Angebot erschwinglicher Gesundheits- und Einkommensschutzpläne ab nur 35 INR pro Monat verbessert und das Engagement des Unternehmens für das Wohlergehen der Stakeholder und die Geschäftskontinuität inmitten von Diskussionen über die Veräußerung seines Veranstaltungs- und Kinoticketgeschäfts an Zomato widerspiegelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der One97 Communications Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht One97 Communications impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Den Vorteil nutzen

- Entdecken Sie hier die 84 Namen aus unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Apollo Hospitals Enterprise unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NSEI:APOLLOHOSP

Apollo Hospitals Enterprise

Advertisement