Drei indische Dividendentitel mit Renditen von bis zu 3,8% entdecken

Rezensiert von Simply Wall St

Im vergangenen Jahr hat der indische Markt ein robustes Wachstum gezeigt und ist um 43 % gestiegen, obwohl er in der letzten Woche um 1,3 % gesunken ist. In diesem dynamischen Umfeld sind Dividendenaktien mit einer Rendite von bis zu 3,8 % besonders interessant für Anleger, die ein stetiges Einkommen in Verbindung mit einem potenziellen Gewinnwachstum von 16 % pro Jahr suchen.

Top-10-Dividendenaktien in Indien

| Name | Dividendenrendite | Bewertung der Dividende |

| Balmer Lawrie Investments (BSE:532485) | 3.92% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 3.71% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.26% | ★★★★★☆ |

| Indisches Öl (NSEI:IOC) | 8.46% | ★★★★★☆ |

| Castrol Indien (BSE:500870) | 3.04% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.28% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 6.91% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.12% | ★★★★★☆ |

| Bank of Baroda (NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTC Indien (NSEI:PTC) | 3.60% | ★★★★★☆ |

Hier ein kurzer Blick auf einige der ausgewählten Aktien aus dem Screener.

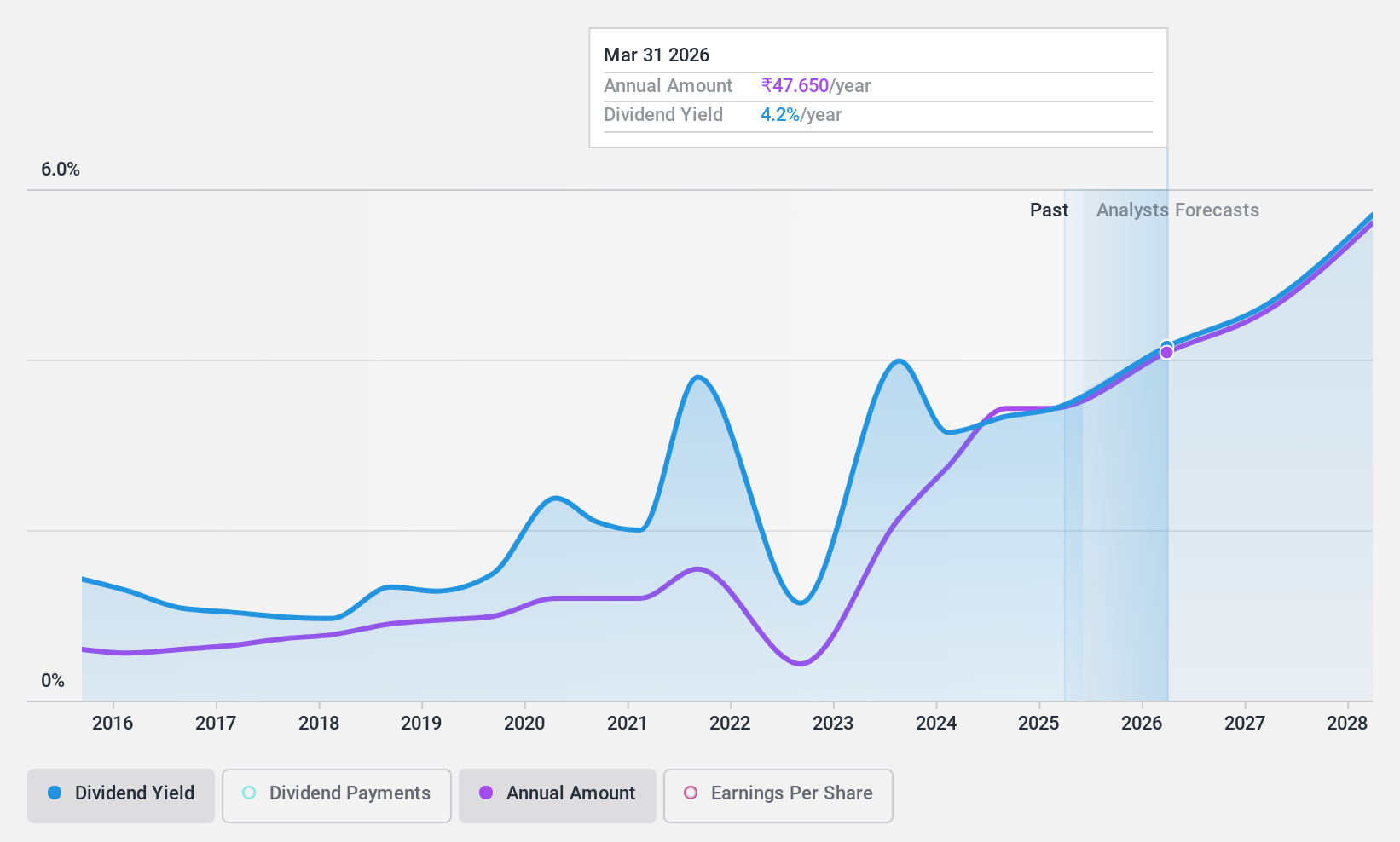

Gulf Oil Lubricants Indien (NSEI:GULFOILLUB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Gulf Oil Lubricants India Limited ist auf die Herstellung, die Vermarktung und den Handel mit Schmierstoffen für den Automobil- und Industriesektor in Indien spezialisiert und verfügt über eine Marktkapitalisierung von rund 56,78 Mrd. ₹.

Operative Tätigkeiten: Gulf Oil Lubricants India Limited erzielt Einnahmen in Höhe von 33,01 Mrd. ₹ hauptsächlich durch den Verkauf von Schmierstoffen.

Dividendenrendite: 3,5%

Gulf Oil Lubricants India weist ein KGV von 18,4x auf, das deutlich unter dem indischen Marktdurchschnitt von 33,4x liegt, was auf eine relative Unterbewertung hindeutet. Trotz einer volatilen Dividendenhistorie in den letzten zehn Jahren könnten das jüngste Gewinnwachstum von 32,6 % und die Prognosen für eine jährliche Steigerung von 11,9 % die künftigen Dividenden stützen. Die Dividenden sind sowohl durch die Erträge als auch durch den Cashflow gut gestützt, wobei die Ausschüttungsquoten bei 57,4 % bzw. 62,7 % liegen, auch wenn die Volatilität des Aktienkurses weiterhin Anlass zur Sorge gibt.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Gulf Oil Lubricants India zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Gulf Oil Lubricants India niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen.

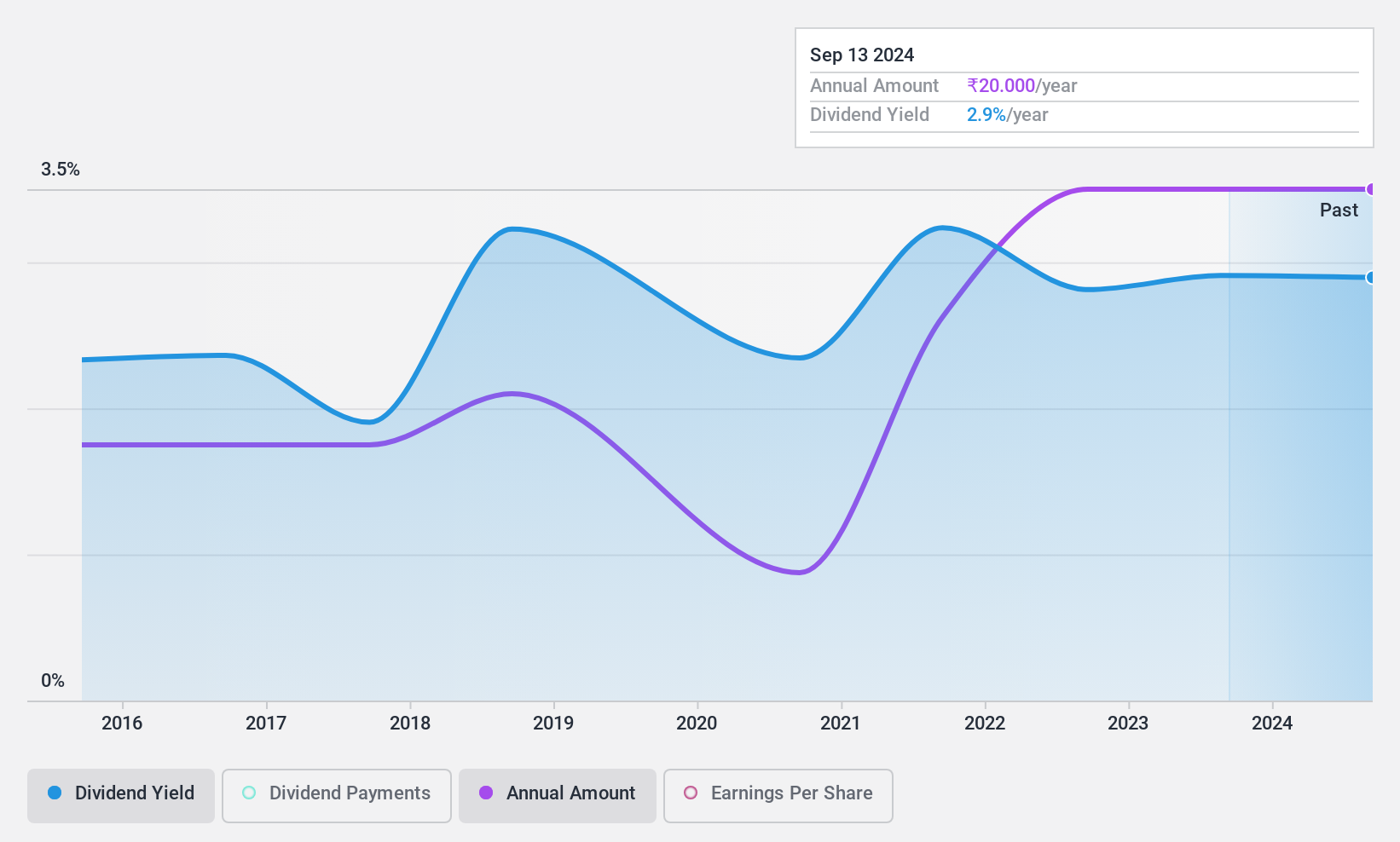

Monte Carlo Fashions (NSEI:MONTECARLO)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Monte Carlo Fashions Limited ist ein Unternehmen, das sowohl in Indien als auch international Strick- und Webwaren aus Wolle, Baumwolle und Mischgewebe herstellt und vertreibt und eine Marktkapitalisierung von 13,16 Mrd. ₹ aufweist.

Operatives Geschäft: Monte Carlo Fashions Limited erwirtschaftet in erster Linie Einnahmen aus der Herstellung und dem Handel mit Textilbekleidung in Höhe von insgesamt 10,62 Mrd. ₹.

Dividendenrendite: 3,1%

Monte Carlo Fashions bietet eine Dividendenrendite von 3,15 % und liegt damit im obersten Quartil der indischen Aktien, gestützt durch Erträge mit einer Ausschüttungsquote von 69,2 % und Cashflows von 88,8 %. Die Dividendenhistorie ist jedoch weniger stabil und spiegelt die Volatilität während des neunjährigen Auszahlungszeitraums wider. Die jüngsten Finanzzahlen zeigen einen Abschwung mit einem Nettoverlust im vierten Quartal 2024, der in starkem Kontrast zum Gewinn des letzten Jahres steht, was die künftige Nachhaltigkeit der Dividende trotz der jüngsten Bestätigung von 20 INR pro Aktie für das Geschäftsjahr 2023-24 in Frage stellen könnte.

- Navigieren Sie durch die Feinheiten von Monte Carlo Fashions mit unserem umfassenden Dividendenbericht hier.

- Unser von Experten erstellter Bewertungsbericht zu Monte Carlo Fashions impliziert, dass der Aktienkurs zu hoch sein könnte.

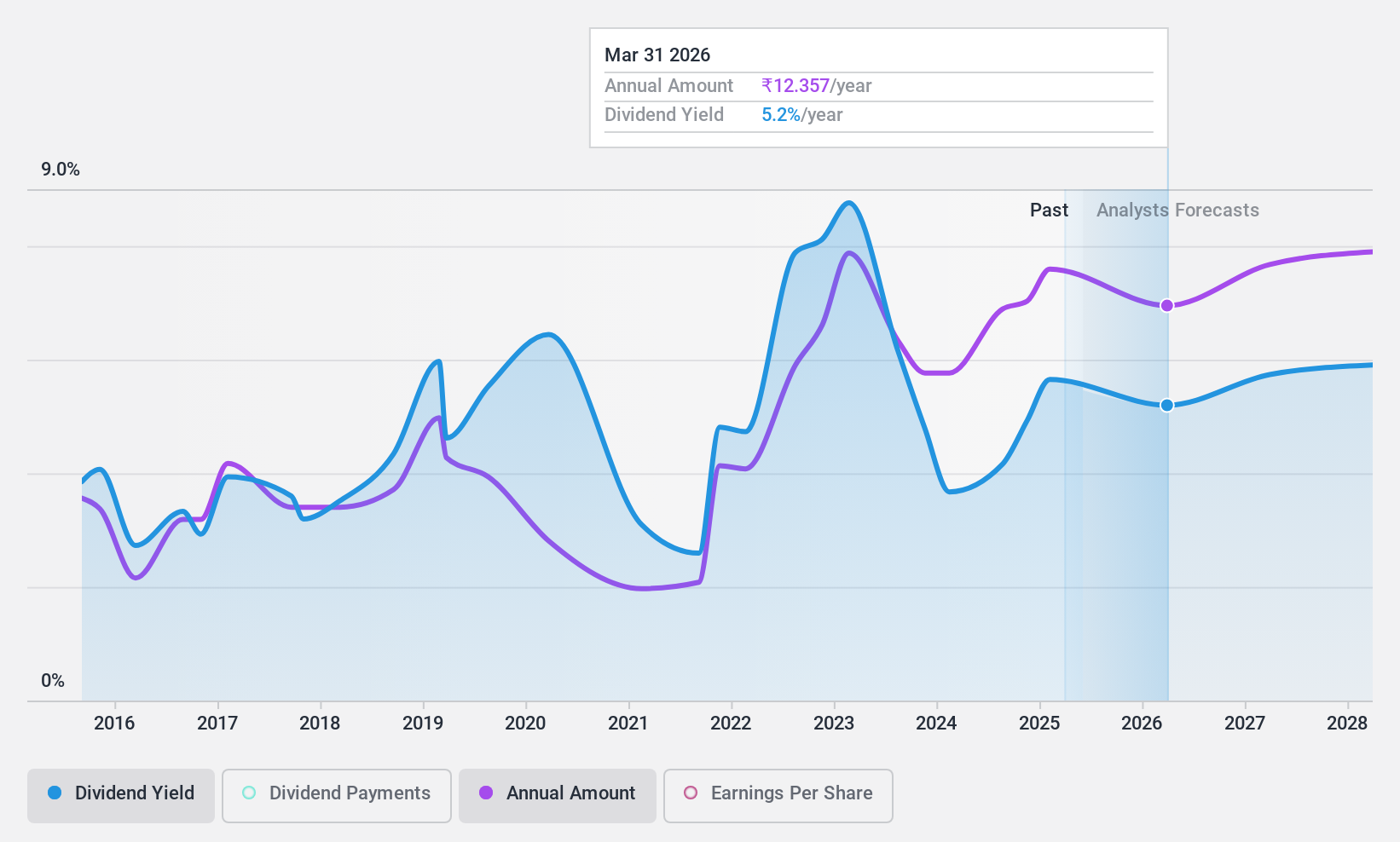

Öl und Erdgas (NSEI:ONGC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Oil and Natural Gas Corporation Limited ist im In- und Ausland in der Exploration, Erschließung und Förderung von Erdöl und Erdgas tätig und hat eine Marktkapitalisierung von ca. 4,02 Billionen ₹.

Betrieb: Die Oil and Natural Gas Corporation Limited erwirtschaftet ihre Einnahmen in erster Linie durch Raffination und Marketing (56,75 Mrd. ₹) sowie durch Explorations- und Produktionstätigkeiten, sowohl an Land (4,39 Mrd. ₹) als auch vor der Küste (9,43 Mrd. ₹) in Indien, sowie durch internationale Aktivitäten, die 0,96 Mrd. ₹ beitragen.

Dividendenrendite: 3,8%

ONGC bietet eine Dividendenrendite von 3,83 % und gehört damit zu den besten 25 % der indischen Dividendenwerte. Mit einer niedrigen Ausschüttungsquote von 31,3 % und einer Barausschüttungsquote von 32,5 % sind die Dividenden sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, obwohl die Dividendenzahlungen in den letzten zehn Jahren immer wieder schwankten. Das Unternehmen wird zu einem Kurs-Gewinn-Verhältnis (KGV) gehandelt, das deutlich unter dem Marktdurchschnitt liegt, was auf einen guten relativen Wert hindeutet, auch wenn die uneinheitliche Dividendenentwicklung einige Anleger beunruhigen könnte.

- Schauen Sie sich das Potenzial von Oil and Natural Gas hier in unserem Dividendenbericht genauer an.

- Unser von Experten erstellter Bewertungsbericht zu Oil and Natural Gas deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Vorteile nutzen

- Klicken Sie hier, um zu unserem vollständigen Index der 19 besten indischen Dividendenaktien zu gelangen.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Oil and Natural Gas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.