SEHK-Wachstumsunternehmen mit hoher Insiderbeteiligung zeigen vielversprechende Perspektiven auf

Rezensiert von Simply Wall St

Inmitten einer Landschaft schwankender globaler Märkte bietet der Hongkonger Aktienmarkt anspruchsvollen Anlegern weiterhin einzigartige Chancen. In diesem Artikel werden drei wachstumsorientierte Unternehmen an der SEHK mit hohem Insideranteil untersucht, eine Eigenschaft, die häufig mit einem starken Vertrauen in die Zukunftsaussichten eines Unternehmens und einer Übereinstimmung der Interessen von Aktionären und Management verbunden ist.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Joy Spreader Gruppe (SEHK:6988) | 36.5% | 107.6% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

Biocytogen Pharmaceuticals (Peking) (SEHK:2315)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Biocytogen Pharmaceuticals (Beijing) Co., Ltd. ist ein Biotechnologieunternehmen, das sich auf die Erforschung und Entwicklung von Arzneimitteln auf Antikörperbasis konzentriert und in der Volksrepublik China, den Vereinigten Staaten und international tätig ist, mit einer Marktkapitalisierung von etwa 2,99 Mrd. HK$.

Operative Tätigkeit: Biocytogen Pharmaceuticals erwirtschaftet seine Umsätze hauptsächlich mit dem Verkauf von Tiermodellen (293,68 Mio. CN¥), der präklinischen Pharmakologie und Wirksamkeitsbewertung (193,40 Mio. CN¥), der Antikörperentwicklung (175,87 Mio. CN¥) und dem Gene Editing (74,33 Mio. CN¥).

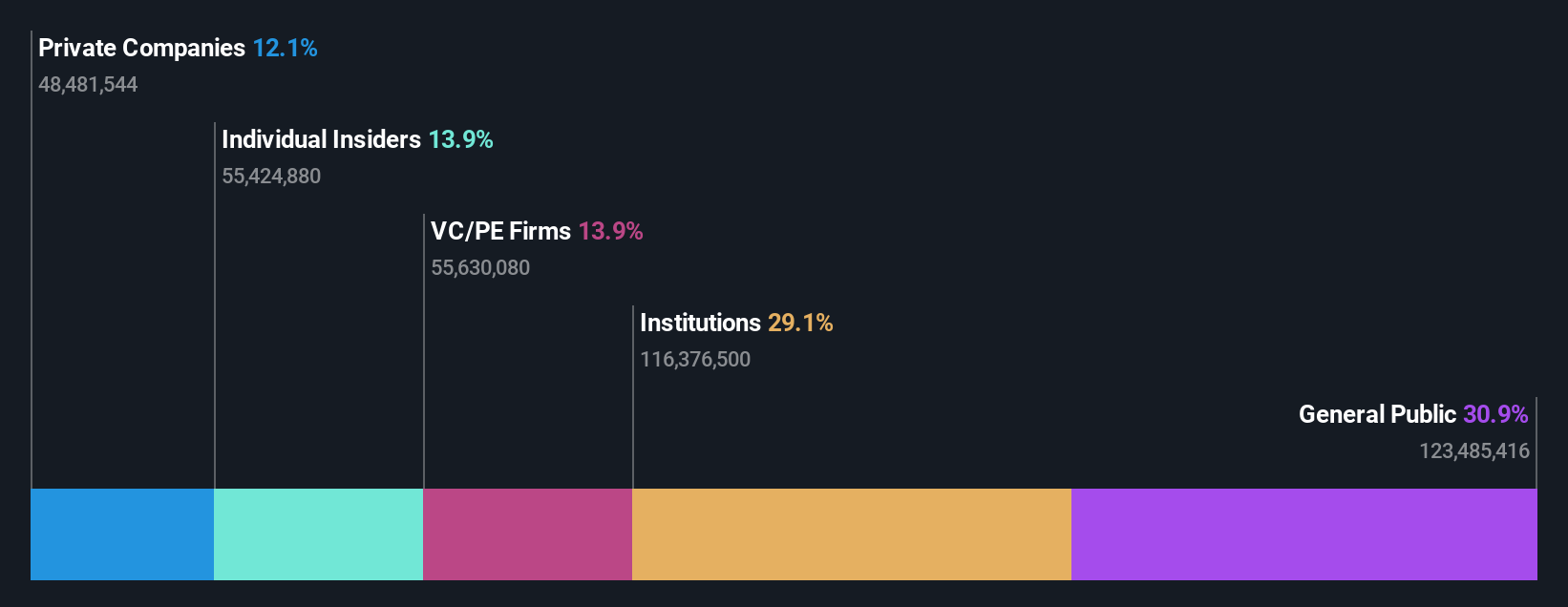

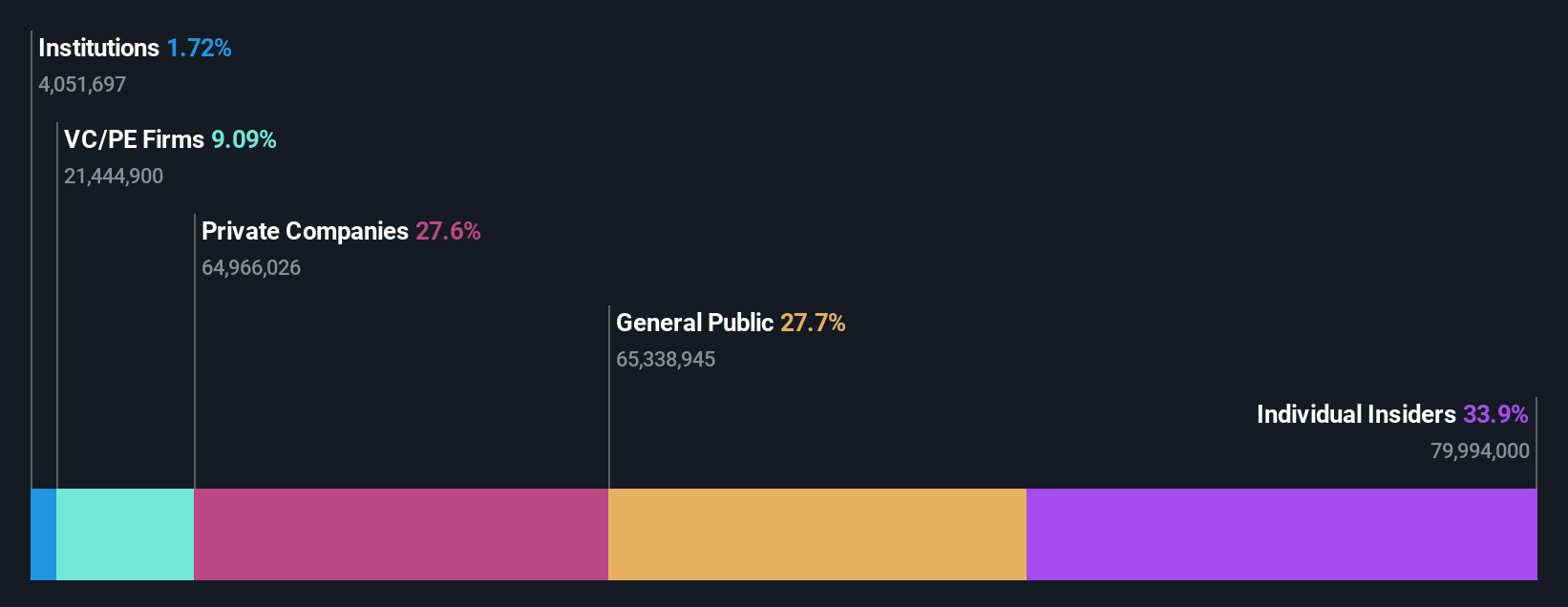

Insider-Besitz: 13.9%

Gewinnwachstumsprognose: 100,1% p.a.

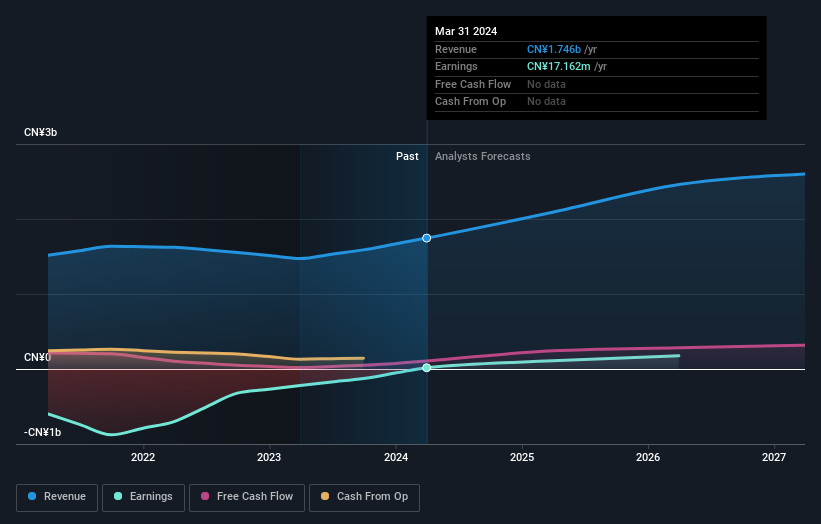

Biocytogen Pharmaceuticals (Peking) zeigt trotz seiner Herausforderungen das Potenzial eines Wachstumsunternehmens mit hohem Insiderbesitz. Kürzlich kündigte das Unternehmen Kooperationen mit der BioCopy AG und ABL Bio Inc. an, um seine proprietären Plattformen für die Entwicklung neuartiger Krebstherapien und Antikörper-Wirkstoff-Konjugate zu nutzen. Obwohl sich der Nettoverlust im Jahresvergleich von 601,95 Mio. CNY auf 382,95 Mio. CNY deutlich verringerte, arbeitet das Unternehmen immer noch mit Verlust. Das Umsatzwachstum ist jedoch mit 34,3 % im vergangenen Jahr robust und liegt damit deutlich über dem Branchendurchschnitt, und es wird erwartet, dass das Unternehmen innerhalb von drei Jahren weiter expandiert und profitabel wird.

- Klicken Sie hier, um die Nuancen von Biocytogen Pharmaceuticals (Beijing) mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Biocytogen Pharmaceuticals (Beijing)-Aktien auf dem Markt hin.

Beauty Farm Medizin- und Gesundheitsindustrie (SEHK:2373)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Beauty Farm Medical and Health Industry Inc. ist im Gesundheitssektor tätig und hat eine Marktkapitalisierung von rund 3,77 Mrd. HK$.

Geschäftstätigkeit: Beauty Farm Medical and Health Industry Inc. erzielt seine Umsätze hauptsächlich in drei Segmenten: Medizinische Dienstleistungen im Bereich Ästhetik (850,36 Mio. CN¥), medizinische Dienstleistungen im Bereich Subhealth (101,04 Mio. CN¥) sowie Schönheits- und Wellness-Dienstleistungen durch direkte Geschäfte und Franchisenehmer (1,19 Mrd. CN¥).

Insider-Besitz: 33.9%

Gewinnwachstumsprognose: 22,9% p.a.

Beauty Farm Medical and Health Industry Inc. in Hongkong zeichnet sich durch vielversprechendes Wachstum bei hohem Insiderbesitz aus. Die jüngste Dividendenerhöhung des Unternehmens auf 110,8 Mio. HK$ unterstreicht die solide Finanzlage, die durch ein robustes Gewinnwachstum von 1.635,41 Mio. CNY auf 2.145,07 Mio. CNY im Jahresvergleich und eine Verdoppelung des Nettogewinns auf 215,66 Mio. CNY ergänzt wird. Die Prognosen deuten auf ein jährliches Gewinnwachstum von 22,9 % und ein Umsatzwachstum von 18,6 % hin, die beide deutlich über dem lokalen Markt liegen, während das Unternehmen mit einem erheblichen Abschlag auf seinen geschätzten fairen Wert gehandelt wird.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Beauty Farm Medical and Health Industry-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Beauty Farm Medical and Health Industry mit einem Aufschlag gehandelt werden könnten.

Arrail-Gruppe (SEHK:6639)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Arrail Group Limited, ein Unternehmen, das Zahnkliniken in China betreibt, hat eine Marktkapitalisierung von etwa 2,51 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: Arrail Dental mit einem Umsatz von 0,73 Mrd. CN¥ und Rytime Dental mit einem Umsatz von 0,86 Mrd. CN¥.

Insider-Besitz: 14.7%

Gewinnwachstumsprognose: 109,7% p.a.

Arrail Group wird zwar 72,8 % unter seinem geschätzten fairen Wert gehandelt, hat aber mit Insideraktivitäten und bescheidenen Wachstumsprognosen in Hongkong zu kämpfen. Obwohl es in letzter Zeit erhebliche Insiderverkäufe gegeben hat, wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird. Die Umsatzwachstumsprognose von 12 % pro Jahr übertrifft die des lokalen Marktes von 7,8 %, bleibt aber unter den aggressiveren Wachstumsbenchmarks. Analysten gehen von einem potenziellen Kursanstieg von 67,4 % aus, was den Optimismus hinsichtlich der künftigen Rentabilität und der prognostizierten Gewinnsteigerung von 109,7 % pro Jahr widerspiegelt.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis der Arrail Group zu erlangen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der Arrail Group günstiger sein könnte.

Wichtige Erkenntnisse

- Entdecken Sie die 51 versteckten Perlen in unserem Screener für schnell wachsende SEHK-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arrail Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.