Hoher Insiderbesitz von bis zu 17% bei diesen 3 britischen Wachstumsunternehmen

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender Weltmärkte und vorsichtiger Bewegungen des FTSE 100 im Vorfeld wichtiger wirtschaftlicher Ereignisse beobachten die Anleger genau die Indikatoren, die die Marktrichtung beeinflussen könnten. In einem solchen Klima kann die Untersuchung von Wachstumsunternehmen im Vereinigten Königreich mit hohen Insiderbeteiligungen wertvolle Einblicke bieten, da hohe Insiderbeteiligungen oft auf das Vertrauen derjenigen in die Zukunftsaussichten des Unternehmens schließen lassen, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Getech-Gruppe (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

FD Technologies (AIM:FDP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: FD Technologies plc ist ein Unternehmen, das sowohl im Vereinigten Königreich als auch international Software und Beratungsdienste anbietet, mit einer Marktkapitalisierung von ca. 398,39 Mio. £.

Geschäftstätigkeit: Das Unternehmen erzielt Umsätze in den Segmenten KX und First Derivative, die sich auf 79,15 Mio. £ bzw. 169,72 Mio. £ belaufen.

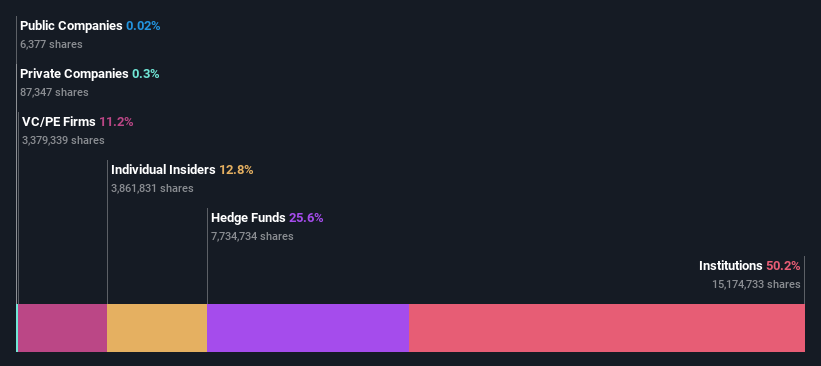

Insider-Besitz: 12.8%

FD Technologies, ein wachstumsorientiertes Unternehmen mit erheblichem Insiderbesitz im Vereinigten Königreich, steht trotz seines Potenzials vor Herausforderungen. Die kurzfristigen Aussichten des Unternehmens, das kürzlich einen erheblichen Nettoverlust von 40,78 Mio. £ für das Geschäftsjahr 2024 und einen Umsatzrückgang auf 248,86 Mio. £ im Vergleich zum Vorjahr meldete, scheinen angespannt. Es wird jedoch prognostiziert, dass es das durchschnittliche Umsatzwachstum des Marktes mit 4,2 % jährlich übertreffen und innerhalb von drei Jahren in die Gewinnzone übergehen wird, was auf eine bevorstehende Erholung und Wachstumsaussichten hindeutet.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von FD Technologies zu verstehen.

- Die Analyse in unserem FD Technologies Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Helical (LSE:HLCL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Helical plc ist ein in Großbritannien ansässiges Unternehmen, das sich auf die Entwicklung, Investition und Vermietung von Immobilien konzentriert und eine Marktkapitalisierung von ca. 296,05 Mio. £ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch Immobilieninvestitionen und -entwicklungen in Höhe von insgesamt 39,91 Mio. £.

Insider-Besitz: 12.4%

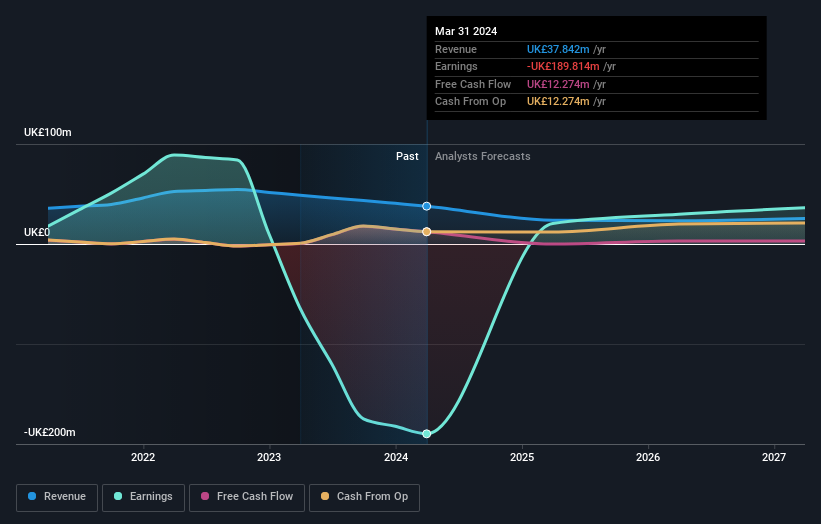

Helical, ein im Vereinigten Königreich ansässiges Immobilienentwicklungsunternehmen, durchläuft eine schwierige Phase mit bedeutenden Veränderungen in der Geschäftsführung und einer starken Dividendenkürzung. Das Unternehmen meldete für das Geschäftsjahr 2024 erhebliche Verluste in Höhe von 189,81 Mio. £, die sich gegenüber dem Vorjahr noch verschlimmerten. Trotz dieser Rückschläge ist Helical unter der neuen Führung, die sich auf lukrative Entwicklungsprojekte für Überbahnhöfe in London konzentriert, für potenzielles Wachstum gerüstet. Die Zuversicht der Insider bleibt hoch, da sich das Unternehmen auf dem Weg zur Rentabilität befindet und in drei Jahren eine robuste Eigenkapitalrendite erwartet wird.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Helical, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Helical möglicherweise überbewertet ist.

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Finanzdienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,39 Mrd. £.

Geschäftstätigkeit: Das Unternehmen generiert seine Einnahmen durch diversifizierte Finanzdienstleistungen wie Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Die im Vereinigten Königreich börsennotierte TBC Bank Group weist mit einer jährlichen Gewinnsteigerung von 23,6 % über fünf Jahre und Prognosen, die auf eine weitere Expansion hindeuten, ein robustes Wachstum auf. Es wird erwartet, dass die Erträge jährlich um 15,22 % steigen werden, was über der Prognose des britischen Marktes von 12,5 % liegt. Außerdem wird ein jährliches Ertragswachstum von 18,3 % erwartet, das ebenfalls über dem Marktdurchschnitt von 3,5 % liegt. Trotz dieser positiven Tendenzen ist die Dividendenbilanz der Bank nach wie vor unbeständig, und der Anteil notleidender Kredite ist mit 2,1 % hoch. Ein kürzlich durchgeführtes Aktienrückkaufprogramm zielt darauf ab, den Wert für die Aktionäre durch den Rückkauf von Aktien im Wert von bis zu 75 Mio. GEL für die Einziehung und für Leistungen an die Mitarbeiter zu steigern.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der TBC Bank Group-Aktie.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass die TBC Bank Group unter ihrem geschätzten Wert gehandelt wird.

Nächste Schritte

- Verschaffen Sie sich einen detaillierten Überblick über alle 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FD Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.