Advertisement

3 europäische Dividendenaktien mit einer Rendite von bis zu 7,4%

Simply Wall St

Rezensiert von Simply Wall St

Während sich die europäischen Aktien aufgrund von Technologiegewinnen und der Erwartung niedrigerer Kreditkosten in den USA erholen, interessieren sich die Anleger angesichts der positiven Marktdynamik erneut für Dividendentitel als potenzielle Quelle für ein regelmäßiges Einkommen. In diesem Umfeld kann die Auswahl von Dividendentiteln mit starken Fundamentaldaten und einer konsistenten Ausschüttungshistorie eine effektive Strategie für diejenigen sein, die sowohl von einer Kapitalwertsteigerung als auch von regelmäßigen Einkommensströmen profitieren möchten.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Bewertung der Dividende |

| Zurich Insurance Group (SWX:ZURN) | 4.29% | ★★★★★★ |

| Telekom Österreich (WBAG:TKA) | 4.39% | ★★★★★☆ |

| Skandinavische Tabakgruppe (CPSE:STG) | 9.88% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.75% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.04% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.25% | ★★★★★★ |

| d'Amico Internationale Schifffahrt (BIT:DIS) | 12.10% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.63% | ★★★★★★ |

| CaixaBank (BME:CABK) | 6.32% | ★★★★★☆ |

| Bravida Holding (OM:BRAV) | 3.91% | ★★★★★★ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

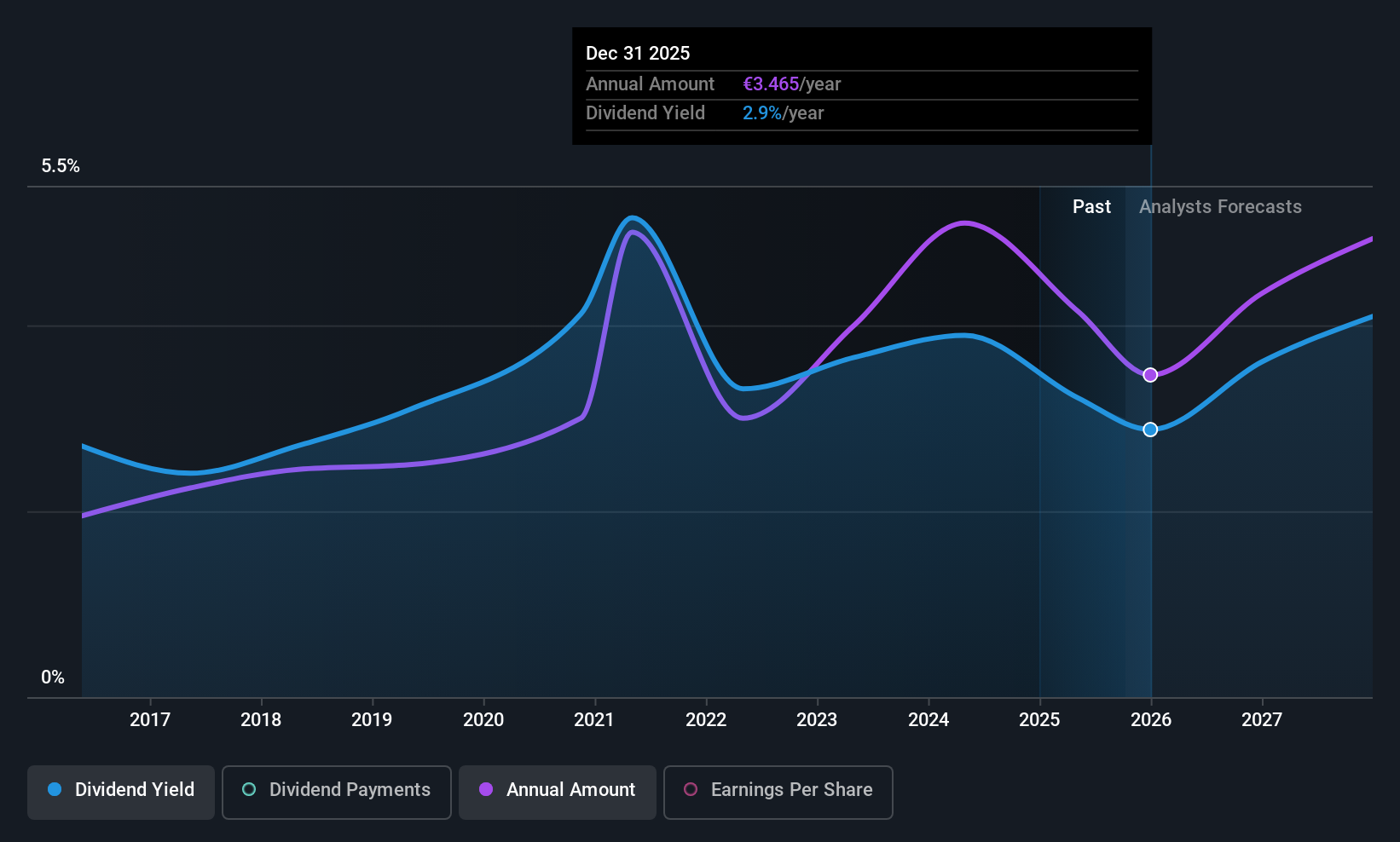

STEF (ENXTPA:STF)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: STEF SA bietet temperaturgeführte Straßentransport- und Logistikdienstleistungen für die Agrar- und Lebensmittelindustrie und die Außer-Haus-Verpflegung an und verfügt über eine Marktkapitalisierung von 1,54 Mrd. €.

Geschäftstätigkeit: STEF SA erwirtschaftet Einnahmen aus seinen Segmenten, wobei STEF France 2,47 Milliarden Euro und STEF International 1,92 Milliarden Euro beisteuert.

Dividendenrendite: 3,4%

Die Dividenden von STEF sind sowohl durch die Erträge als auch durch den Cashflow gedeckt. Die Ausschüttungsquoten von 53,9 % bzw. 67,6 % deuten auf eine nachhaltige Entwicklung hin, auch wenn die Entwicklung in den letzten zehn Jahren unbeständig war. Die Dividendenrendite von 3,39 % liegt unter dem Spitzenniveau in Frankreich, und die jüngsten Finanzergebnisse zeigen einen Rückgang des Nettogewinns auf 15,83 Mio. € für H1 2025 gegenüber 67,97 Mio. € im letzten Jahr, was sich angesichts der hohen Verschuldung möglicherweise auf künftige Ausschüttungen auswirken könnte.

- Werfen Sie einen genaueren Blick auf das Potenzial von STEF in unserem Dividendenbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von STEF zu pessimistisch sein.

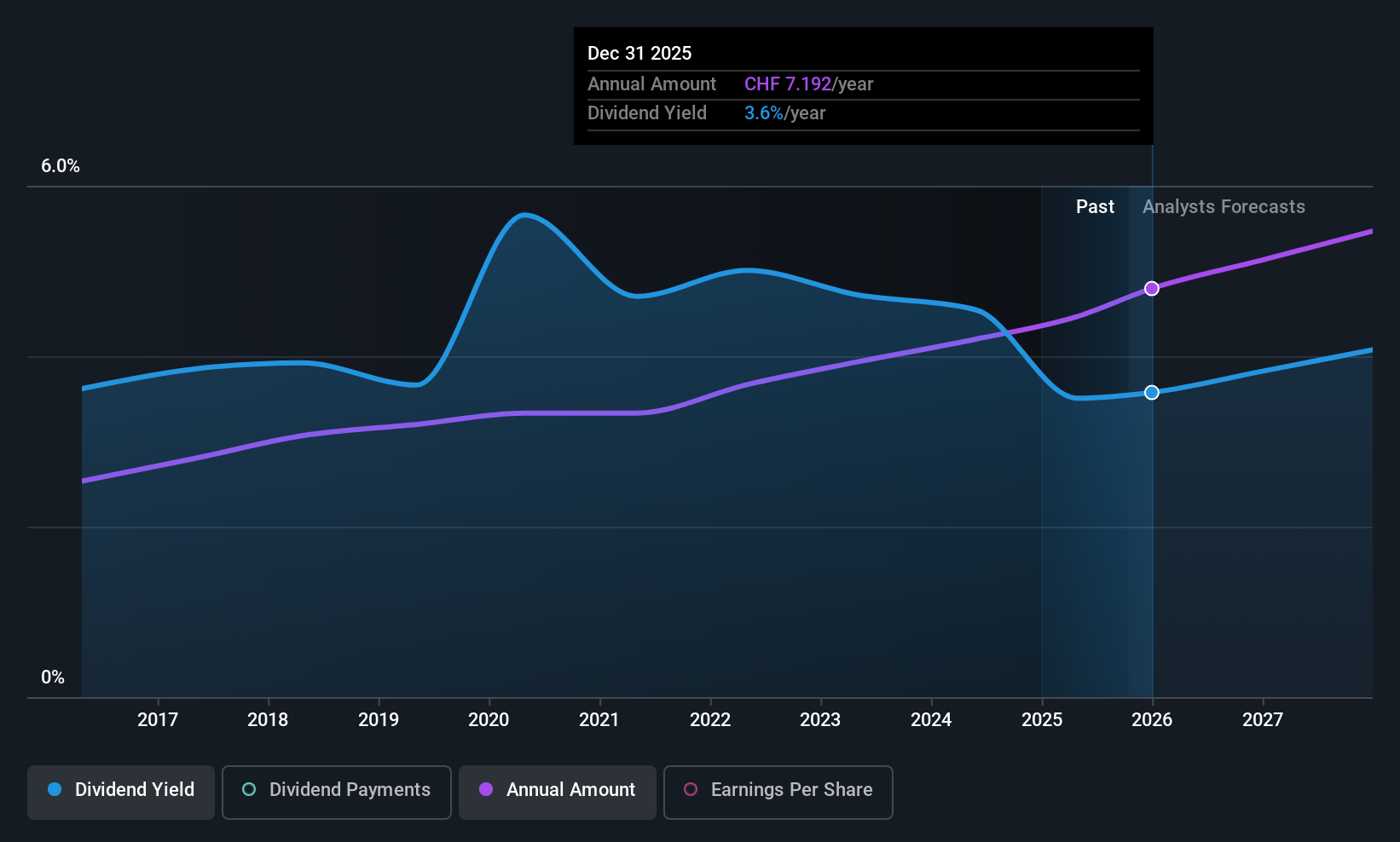

Helvetia Holding (SWX:HELN)

Simply Wall St-Dividendenbewertung: ★★★★★☆

Überblick: Die Helvetia Holding AG ist in den Bereichen Leben, Nicht-Leben und Rückversicherung in mehreren europäischen Ländern und international tätig und verfügt über eine Marktkapitalisierung von CHF 10,66 Milliarden.

Geschäftstätigkeit: Die Helvetia Holding AG erwirtschaftet einen Umsatz von CHF 2.11 Mia. in der Lebensversicherung, CHF 7.26 Mia. in der Nicht-Lebensversicherung und CHF 391.90 Mio. in der Rückversicherung.

Dividendenrendite: 3.3%

Mit einer Dividendenrendite von 3.32% liegt die Helvetia Holding zwar unter dem obersten Quartil des Schweizer Marktes, doch sind die Dividenden mit Ausschüttungsquoten von 65.6% bzw. 70.8% zuverlässig durch Erträge und Cashflows gedeckt. Das Unternehmen meldete für das erste Halbjahr 2025 einen deutlichen Anstieg des Reingewinns auf 307,2 Mio. CHF gegenüber 243,1 Mio. CHF im Vorjahr und untermauerte damit seine stabilen und wachsenden Dividendenzahlungen in den letzten zehn Jahren inmitten laufender Veränderungen in der Geschäftsführung und strategischer Entwicklungen.

- Klicken Sie hier, um die Nuancen der Helvetia Holding mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Helvetia Holding impliziert, dass der Aktienkurs zu hoch sein könnte.

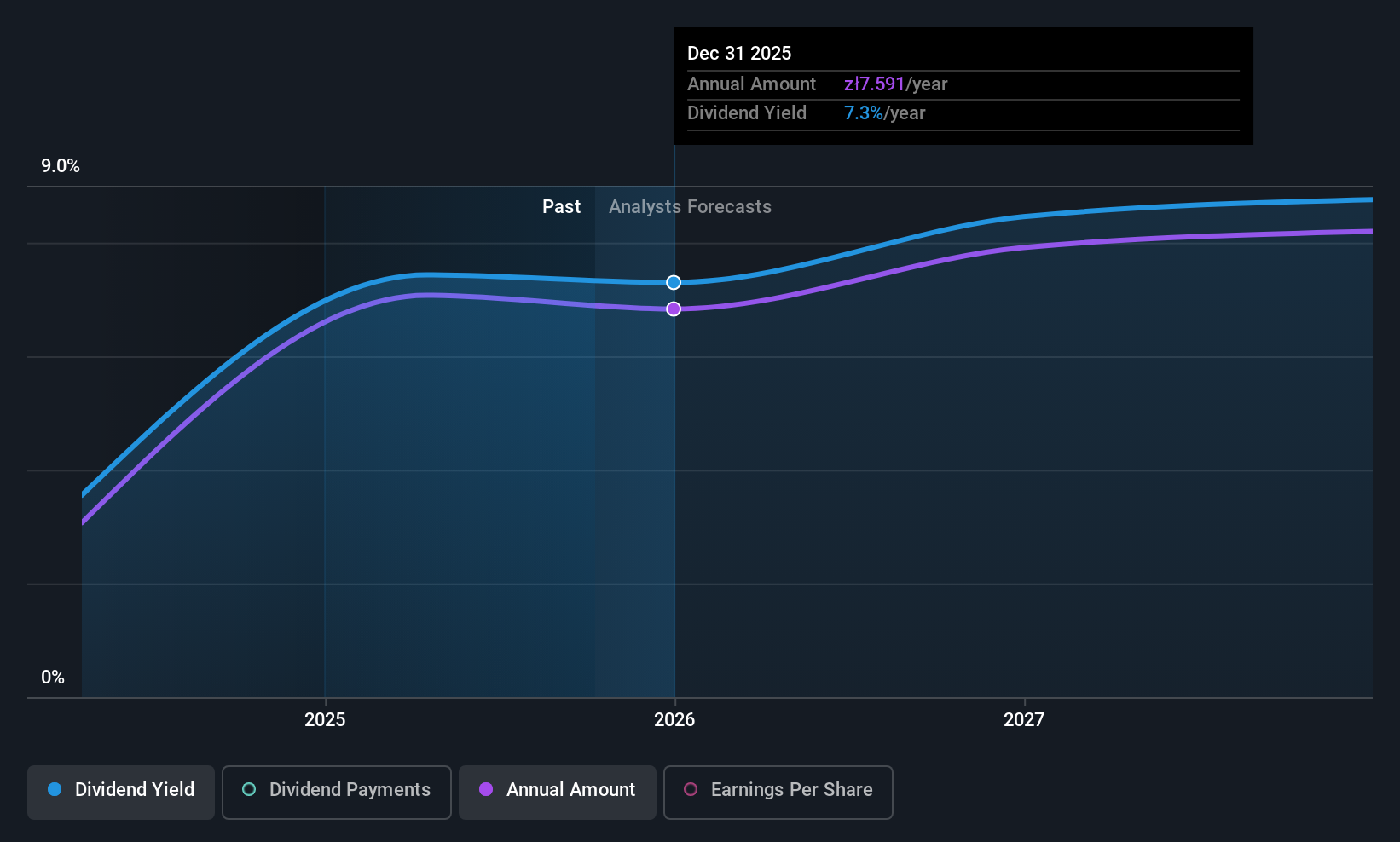

BNP Paribas Bank Polska (WSE:BNP)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: BNP Paribas Bank Polska S.A. bietet eine Vielzahl von Bankprodukten und -dienstleistungen für private und institutionelle Kunden in Polen an und verfügt über eine Marktkapitalisierung von 15,68 Mrd. PLN.

Operationen: Zu den Ertragsbereichen der BNP Paribas Bank Polska S.A. gehören das Privat- und Geschäftskundengeschäft (4,20 Mrd. PLN), das Firmenkundengeschäft (1,88 Mrd. PLN), das Geschäft mit kleinen und mittleren Unternehmen (KMU) (822,90 Mio. PLN) und Investmentzertifikate (323,17 Mio. PLN).

Dividendenrendite: 7,4%

Die Dividendenrendite der BNP Paribas Bank Polska gehört zu den besten 25 % in Polen, mit einer Ausschüttungsquote von 44,5 %, was bedeutet, dass die Dividenden durch die Erträge gut gedeckt sind. Obwohl die Bank erst seit zwei Jahren eine Dividende ausschüttet, sind die Zahlungen stabil und zuverlässig. Der jüngste Gewinnbericht der Bank wies für das zweite Quartal 2025 einen Anstieg des Nettogewinns auf 733,85 Mio. PLN gegenüber 622,98 Mio. PLN im Vorjahr aus, was die Bewertung unter dem geschätzten fairen Wert trotz hoher notleidender Kredite von 3 % unterstützt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der BNP Paribas Bank Polska Aktie in diesem Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der BNP Paribas Bank Polska-Aktie auf dem Markt hin.

Ideen in Handlungen verwandeln

- Navigieren Sie hier durch den gesamten Bestand der 221 Top-Dividendenaktien Europas.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Übernehmen Sie mit Simply Wall St die Kontrolle über Ihre finanzielle Zukunft und bieten Sie jedem Anleger kostenloses, fundiertes Wissen über die internationalen Märkte.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob STEF unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement