Leonteq führt das Feld der 3 von Insidern favorisierten Wachstumsaktien an

Rezensiert von Simply Wall St

Während die globalen Märkte weiterhin durch die sich verändernde Landschaft der US-Politik und den KI-getriebenen Optimismus navigieren, haben wichtige Indizes wie der S&P 500 neue Höchststände erreicht, die von einem Wiederaufleben der Wachstumswerte getragen werden. In diesem Umfeld ziehen Unternehmen mit einem hohen Insideranteil oft die Aufmerksamkeit auf sich, da sie das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Duc Giang Chemicals-Gruppe (HOSE:DGC) | 31.4% | 22.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 32.1% | 39.9% |

| CD Projekt (WSE:CDR) | 29.7% | 34.6% |

| Waystream Holding (OM:WAYS) | 11.3% | 113.3% |

| Medley (TSE:4480) | 34.1% | 27.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 55.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

| Elliptische Laboratorien (OB:ELABS) | 26.8% | 121.1% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

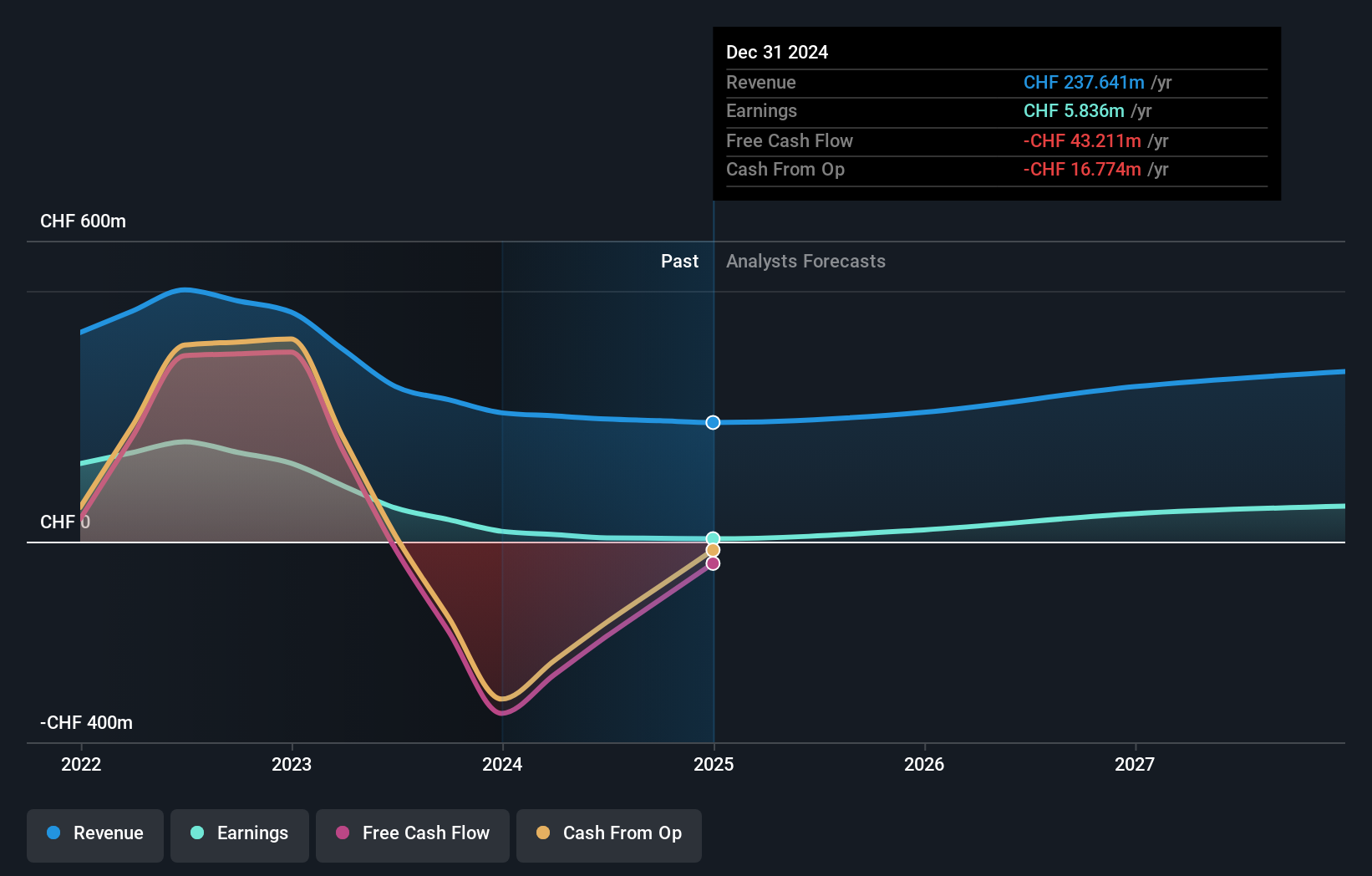

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG bietet strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, Europa und Asien einschließlich des Nahen Ostens an und hat eine Marktkapitalisierung von 331,88 Mio. CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinem Brokerage-Segment einen Umsatz von 244,51 Mio. CHF.

Insider-Besitz: 17.7%

Gewinnwachstumsprognose: 31,2% p.a.

Die Gewinne von Leonteq werden voraussichtlich um 31,2% pro Jahr wachsen und damit das Wachstum des Schweizer Marktes von 11,2% übertreffen. Obwohl die Aktie mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt wird, steht Leonteq vor Herausforderungen durch einen volatilen Aktienkurs und eine nicht nachhaltige Dividendenabdeckung. Es wird erwartet, dass der Umsatz des Unternehmens schneller wächst als der Schweizer Markt, aber er bleibt unter dem Niveau des signifikanten Wachstums. Die jüngsten Präsentationen zeigen, dass die Investoren trotz finanzieller Hürden wie niedriger Eigenkapitalrendite und Schuldendeckungsproblemen weiterhin engagiert sind.

- Lesen Sie hier unsere Analystenschätzungen, um einen detaillierten Einblick in die Performance von Leonteq zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Leonteq höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Qingdao Gon Technology (SZSE:002768)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Qingdao Gon Technology Co., Ltd. ist in der Forschung und Entwicklung, der Produktion und dem Verkauf von modifizierten Kunststoffpartikeln und funktionalen Kunststoffplatten im In- und Ausland tätig und hat eine Marktkapitalisierung von 6,38 Milliarden CN¥.

Betrieb: Qingdao Gon Technology erwirtschaftet Einnahmen durch seine Aktivitäten in der Forschung, Entwicklung, Produktion und dem Verkauf von modifizierten Kunststoffpartikeln und funktionalen Kunststoffplatten sowohl in China als auch weltweit.

Insider-Beteiligung: 15.3%

Gewinnwachstumsprognose: 29,6% p.a.

Qingdao Gon Technology wird zu einem günstigen Kurs-Gewinn-Verhältnis von 11,7x gehandelt, das unter dem CN-Marktdurchschnitt von 35,1x liegt, was auf einen guten relativen Wert schließen lässt. Die Gewinne des Unternehmens werden voraussichtlich um 29,6 % jährlich wachsen und damit die Wachstumsrate des breiten Marktes von 25,1 % übertreffen. Die jüngsten Ergebnisberichte zeigen einen Umsatzanstieg von 12,67 Mrd. CNY auf 14,16 Mrd. CNY im Jahresvergleich, wobei der Nettogewinn von 378,15 Mio. CNY auf 458,19 Mio. CNY anstieg, was auf eine solide Finanzleistung hinweist, obwohl die Dividendenentwicklung unbeständig ist und die Prognosen für die künftige Eigenkapitalrendite niedrig sind.

- Klicken Sie hier, um die Nuancen von Qingdao Gon Technology mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Qingdao Gon Technology impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

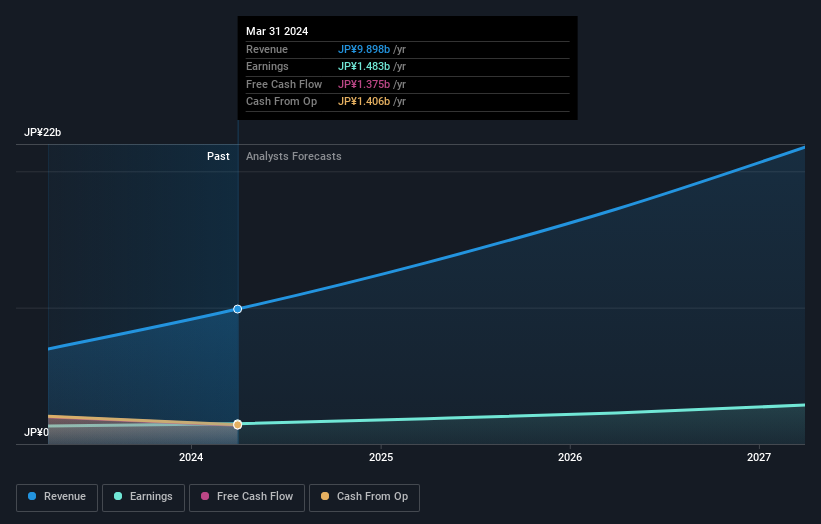

dely (TSE:299A)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Dely Inc. plant, entwickelt, verwaltet und betreibt mehrere Smartphone-Apps und Webmedien mit einer Marktkapitalisierung von 46,64 Mrd. Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Plattformgeschäft, das ¥ 9,90 Milliarden erwirtschaftet.

Insider-Besitz: 20,2%

Gewinnwachstumsprognose: 23,3% p.a.

dely inc. hat vor kurzem einen Börsengang abgeschlossen, bei dem durch eine direkte Notierung mit Unterstützung eines Sponsors ¥15,15 Milliarden eingenommen wurden, wobei 12,63 Millionen Aktien zu je ¥1.200 angeboten wurden. Für das Unternehmen wird ein erhebliches Gewinnwachstum von 23,3 % jährlich prognostiziert, das über der Wachstumsrate des JP-Marktes von 8,1 % liegt. Obwohl weniger als drei Jahre an Finanzdaten vorliegen und die Aktien sehr illiquide sind, wird erwartet, dass die Einnahmen von dely inc. um 24,8 % pro Jahr wachsen und damit den Marktdurchschnitt übertreffen.

- Navigieren Sie durch die Feinheiten von dely mit unserem umfassenden Analystenschätzungsbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von dely zu teuer sein könnte.

Zusammenfassend lässt sich sagen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Unternehmen mit hohem Insideranteil hat 1465 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 1468 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Qingdao Gon Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.