3 überzeugende Wachstumsaktien mit starker Insiderbeteiligung

Rezensiert von Simply Wall St

In einer Woche, in der die wichtigsten Indizes neue Höchststände erreichten, zeigten sich die globalen Märkte trotz geopolitischer Spannungen und angekündigter Zölle widerstandsfähig. In dieser sich wandelnden Landschaft bieten Wachstumswerte mit hohem Insideranteil interessante Chancen, da die Interessen von Management und Aktionären aufeinander abgestimmt werden können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Seojin SystemLtd (KOSDAQ:A178320) | 30.9% | 39.9% |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Medley (TSE:4480) | 34% | 31.7% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 131.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Unten präsentieren wir eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Dongyue-Gruppe (SEHK:189)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Dongyue Group Limited ist eine Investment-Holding, die in der Herstellung, dem Vertrieb und dem Verkauf von Polymeren, organischem Silikon, Kühlmitteln, Dichlormethan, PVC, Flüssigalkali und anderen Produkten sowohl in China als auch international tätig ist und eine Marktkapitalisierung von etwa 12,48 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus verschiedenen Segmenten, darunter 4,31 Mrd. CN¥ mit Polymeren, 5,53 Mrd. CN¥ mit Kühlmitteln, 5,12 Mrd. CN¥ mit organischem Silikon und 1,12 Mrd. CN¥ mit Dichlormethan, PVC und Flüssigalkali.

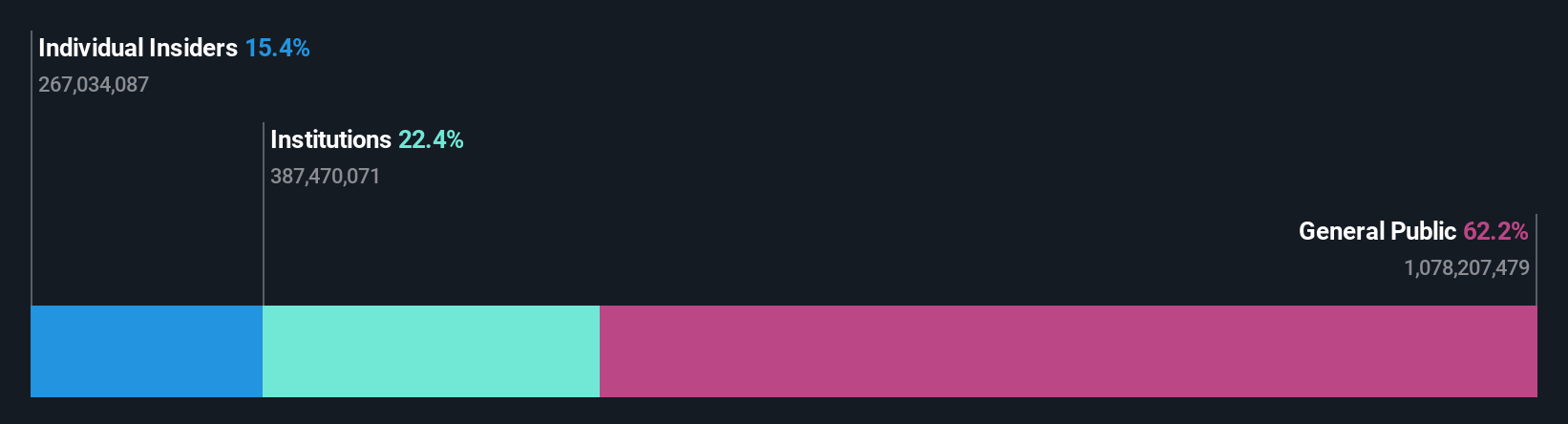

Insider-Besitz: 15.4%

Gewinnwachstumsprognose: 42,6% p.a.

Die Gewinnprognose der Dongyue Group liegt bei 42,59% pro Jahr und damit deutlich über der Wachstumsrate des Hongkonger Marktes von 11,4%. Die Einnahmen werden jedoch voraussichtlich nur um 10,5 % pro Jahr steigen, was zwar langsamer ist als die angestrebte wachstumsstarke Benchmark, aber immer noch über dem Marktdurchschnitt von 7,8 % liegt. Trotz eines Rückgangs der Gewinnmargen im Vergleich zum Vorjahr bleibt der Anteil der Insider stabil, da in den letzten Monaten keine nennenswerten Handelsaktivitäten gemeldet wurden.

- Werfen Sie einen genaueren Blick auf das Potenzial der Dongyue Group in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der Dongyue Group mit einem Aufschlag gehandelt werden könnten.

VAT Group (SWX:VACN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die VAT Group AG mit einer Marktkapitalisierung von 10,52 Mrd. CHF entwickelt, produziert und vertreibt Vakuumventile und verwandte Produkte in der Schweiz, Europa, den Vereinigten Staaten, Asien und international.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus Ventilen mit CHF783,51 Millionen und Global Service mit CHF163,83 Millionen.

Insider-Besitz: 10.2%

Gewinnwachstumsprognose: 21.7% p.a.

Für die VAT Group wird ein deutliches Gewinnwachstum von 21,7% pro Jahr prognostiziert, das über dem Wachstum des Schweizer Marktes von 11,4% liegt. Der Umsatz wird voraussichtlich um 17,7 % pro Jahr steigen und damit ebenfalls über dem Marktdurchschnitt von 4,3 % liegen, wenngleich er nicht die wachstumsstarken Benchmarks erreicht. Die Aktie wird mit einem beträchtlichen Abschlag von ca. 32,3 % unter ihrem geschätzten fairen Wert gehandelt, wobei in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gemeldet wurden. Zu den jüngsten Ereignissen gehören ein Q3-Verkaufsgespräch und eine Konferenzpräsentation in München.

- Klicken Sie hier, um die Nuancen der VAT Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass VAT Group über ihrem geschätzten Wert gehandelt wird.

Tongyu Schwerindustrie (SZSE:300185)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Tongyu Heavy Industry Co., Ltd. konzentriert sich auf die Forschung, Entwicklung, Herstellung und den Verkauf von Schmiede- und Gussteilen und hat eine Marktkapitalisierung von 11,61 Mrd. CN¥.

Geschäftstätigkeit: Tongyu Heavy Industry erwirtschaftet seine Umsätze hauptsächlich mit dem Segment General Equipment Manufacturing, das 5,14 Mrd. CN¥ ausmacht.

Insider-Besitz: 10%

Gewinnwachstumsprognose: 104,2% p.a.

Die Gewinnprognose für Tongyu Heavy Industry liegt bei 104,23% pro Jahr und übertrifft damit die Wachstumsrate des chinesischen Marktes von 26,3%. Die Einnahmen werden voraussichtlich um 23 % pro Jahr steigen und damit über dem Marktdurchschnitt von 13,9 % liegen. Obwohl die Aktie mit einem erheblichen Abschlag gehandelt wird, der etwa 82,4 % unter dem geschätzten fairen Wert liegt, zeigen die jüngsten Ergebnisse einen Rückgang des Nettogewinns und der Gewinnspannen im Vergleich zum Vorjahr. Die Finanzlage des Unternehmens zeigt, dass die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Tongyu Heavy Industry zu lesen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Tongyu Heavy Industry zu pessimistisch sein.

Nächste Schritte

- Klicken Sie sich durch, um die restlichen 1511 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Möchten Sie einige Alternativen kennenlernen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VAT Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.