Insider-geführte Wachstumsaktien, die im Dezember 2024 zu beobachten sind

Rezensiert von Simply Wall St

Da die globalen Märkte von vorsichtigen Kommentaren der US-Notenbank und politischen Unsicherheiten geprägt sind, konzentrieren sich die Anleger zunehmend auf die Widerstandsfähigkeit von Wachstumswerten inmitten schwankender wirtschaftlicher Signale. In einem solchen Umfeld können Unternehmen mit einem hohen Insideranteil einen einzigartigen Vorteil bieten, da ihre Führungskräfte ein ureigenes Interesse daran haben, das Unternehmen zu nachhaltigem Wachstum und Stabilität zu führen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.3% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| HANA Micron (KOSDAQ:A067310) | 18.5% | 110.9% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

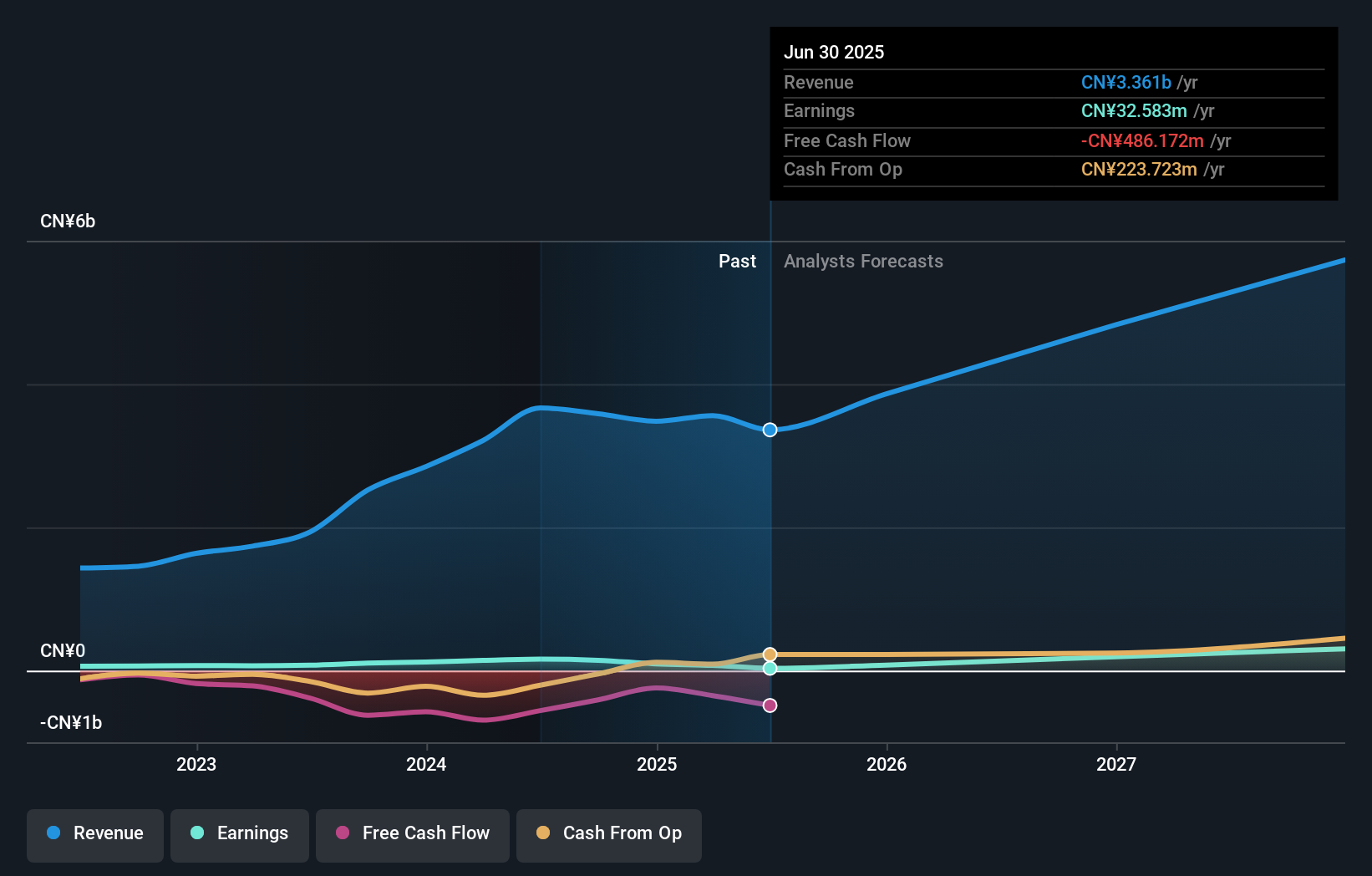

Wetown Electric Gruppe (SHSE:688226)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Wetown Electric Group Co., Ltd. ist in der Forschung, Entwicklung, Produktion und dem Verkauf von elektrischen Produkten sowohl in China als auch international tätig und hat eine Marktkapitalisierung von 3,89 Milliarden CN¥.

Geschäftstätigkeit: Wetown Electric Group Co., Ltd. erwirtschaftet Einnahmen durch die Forschung, Entwicklung, Produktion und den Verkauf von elektrischen Produkten auf dem nationalen und internationalen Markt.

Insider-Besitz: 22,3%

Umsatzwachstumsprognose: 33% p.a.

Wetown Electric Group verfügt über ein starkes Wachstumspotenzial mit prognostizierten jährlichen Umsatz- und Gewinnwachstumsraten von 33 % bzw. 41,6 %, die über dem Durchschnitt des chinesischen Marktes liegen. Die jüngsten Ergebnisse zeigen einen signifikanten Anstieg des Nettogewinns auf 109,04 Mio. CNY gegenüber 84,76 Mio. CNY im Vorjahr, was auf eine robuste Performance hindeutet. Trotz eines im Vergleich zum Markt hohen Kurs-Gewinn-Verhältnisses von 26,9x bleibt die Bewertung des Unternehmens im Vergleich zu anderen Unternehmen attraktiv, obwohl die Dividenden nicht ausreichend durch freie Cashflows gedeckt sind.

- Werfen Sie einen genaueren Blick auf das Potenzial der Wetown Electric Group in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Wetown Electric Group niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

M31 Technologie (TPEX:6643)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: M31 Technology Corporation bietet Dienstleistungen im Bereich des Designs von geistigem Eigentum in Silizium in der integrierten Schaltkreisindustrie an und hat eine Marktkapitalisierung von 32,23 Milliarden NT$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in Höhe von 1,67 Mrd. NT$ im Segment Halbleiterausrüstung und -dienstleistungen.

Insider-Besitz: 27,2%

Umsatzwachstumsprognose: 21,8% p.a.

M31 Technology ist mit einem prognostizierten jährlichen Umsatz- und Gewinnwachstum von 21,8 % bzw. 47,8 %, das über dem taiwanesischen Marktdurchschnitt liegt, für ein signifikantes Wachstum bereit. Trotz des jüngsten Rückgangs der Gewinnmargen von 30,2 % auf 17,5 % unterstreichen die strategischen Fortschritte des Unternehmens, wie z. B. die USB4-IP-Validierung auf dem N5-Prozess von TSMC, seinen Innovationsvorsprung bei hochleistungsfähigen IP-Lösungen. Allerdings hat die Aktie in letzter Zeit eine hohe Volatilität erfahren, was potenzielle Anleger, die Stabilität suchen, beunruhigen könnte.

- Klicken Sie hier, um die Nuancen von M31 Technology mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass M31 Technology über seinem geschätzten Wert gehandelt wird.

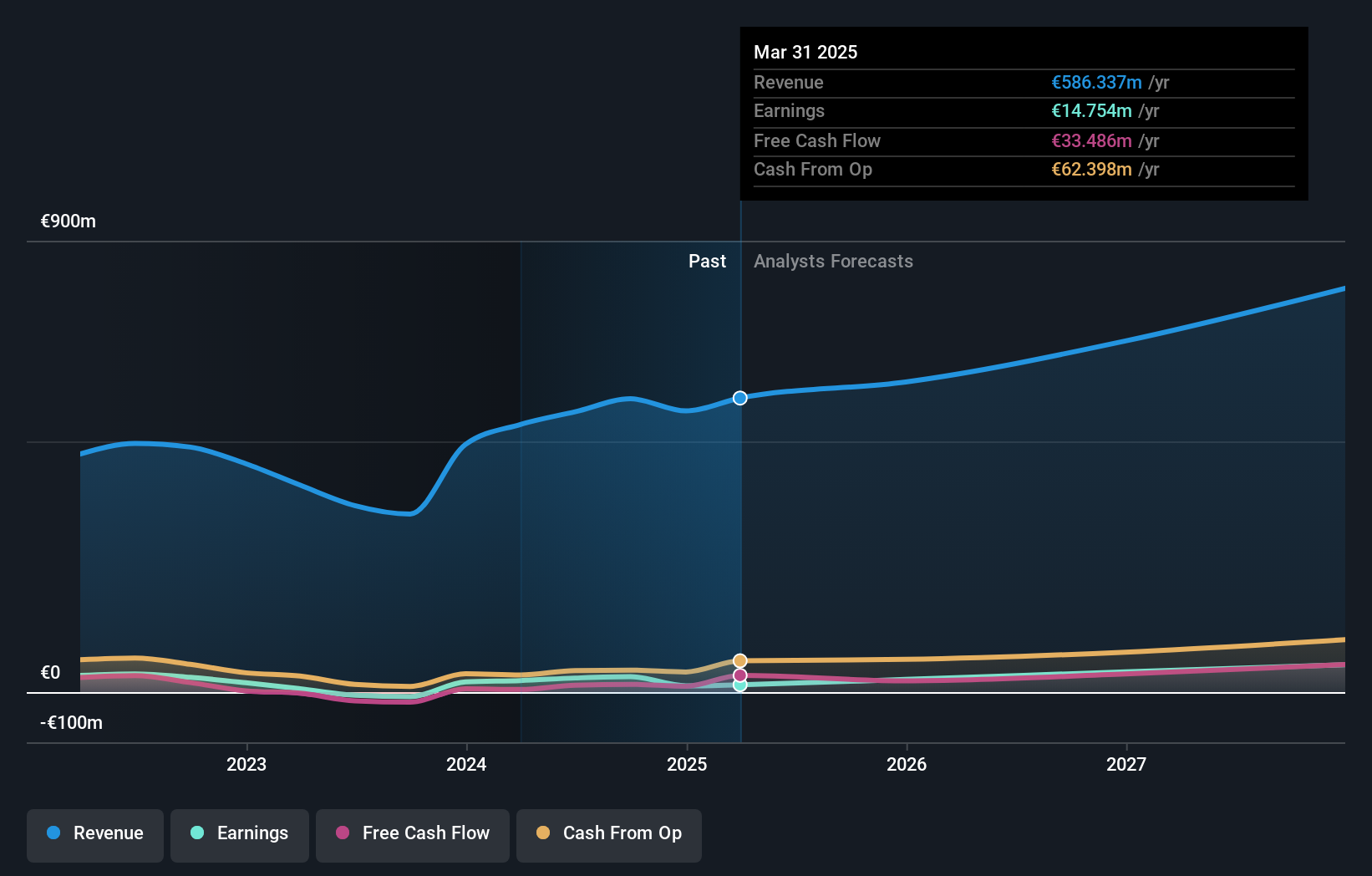

Hypoport (XTRA:HYQ)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hypoport SE entwickelt und vermarktet Technologieplattformen für die Finanzdienstleistungs-, Immobilien- und Versicherungsbranche in Deutschland und hat eine Marktkapitalisierung von rund 1,14 Mrd. Euro.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 27,44 Millionen Euro aus der Holding, 66,60 Millionen Euro aus der Versicherungsplattform und eine Segmentbereinigung von 359,92 Millionen Euro.

Insider-Besitz: 33.5%

Umsatzwachstumsprognose: 11,5% p.a.

Die Hypoport SE hat eine starke finanzielle Erholung gezeigt: Der Umsatz stieg im dritten Quartal auf 113,86 Mio. € und der Nettogewinn auf 1,81 Mio. €. Das Unternehmen rechnet mit einem signifikanten Gewinnwachstum von 28,9 % pro Jahr und liegt damit über dem deutschen Marktdurchschnitt, während das Umsatzwachstum mit 11,5 % ebenfalls über dem Marktdurchschnitt liegen soll. Trotz der niedrigen prognostizierten Eigenkapitalrendite und erheblicher ergebnisbelastender Einmaleffekte rechnen die Analysten mit einem Kursanstieg von 50,9%.

- Erfahren Sie mehr über Hypoport in unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Prüfung unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Hypoport zu optimistisch sein.

Zusammenfassend

- Klicken Sie hier, um unsere umfassende Liste von 1515 schnell wachsenden Unternehmen mit hohem Insideranteil zu öffnen.

- Sind Sie Aktionär bei einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hypoport unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.