Vor dem Hintergrund der Rekordhöhen der wichtigsten US-Indizes und der sich verändernden Wirtschaftspolitik nach den jüngsten Wahlen prüfen die Anleger intensiv Wachstumsmöglichkeiten, die mit der aktuellen Marktdynamik in Einklang stehen. In diesem Umfeld stechen Unternehmen mit einem hohen Anteil an Insidern oft hervor, da sie das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was sie zu attraktiven Kandidaten für diejenigen macht, die potenzielle Wachstumsinvestitionen suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 42.6% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 33.9% |

| Medley (TSE:4480) | 34% | 30.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 31.1% | 49.1% |

| Findi (ASX:FND) | 34.8% | 64.8% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 107.6% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.6% |

| UTI (KOSDAQ:A179900) | 33.1% | 134.6% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Ratos (OM:RATO B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Ratos AB (publ) ist ein Private-Equity-Unternehmen, das sich auf Übernahmen, Turnarounds, Add-on-Akquisitionen und Transaktionen im mittleren Marktsegment mit einer Marktkapitalisierung von 10,83 Mrd. SEK konzentriert.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus drei Hauptsegmenten: Verbraucher (5,46 Mrd. SEK), Industrie (10,41 Mrd. SEK) und Bau & Dienstleistungen (16,49 Mrd. SEK).

Insider-Besitz: 19.3%

Ratos AB zeigt Wachstumspotenzial mit einem prognostizierten Gewinnwachstum von 23,9 % pro Jahr und liegt damit über dem schwedischen Marktdurchschnitt. Trotz des jüngsten Nettoverlustes im 3. Quartal 2024 wurden von den Insidern umfangreiche Käufe getätigt, was auf das Vertrauen in die Zukunftsaussichten hindeutet. Allerdings ist das Umsatzwachstum mit 4,5 % pro Jahr bescheiden und die Eigenkapitalrendite dürfte mit 9,1 % niedrig bleiben. Der Handel unter dem geschätzten fairen Wert deutet darauf hin, dass die Aktie trotz einer instabilen Dividendenhistorie und großer einmaliger Posten, die die Ergebnisse beeinträchtigen, für Investoren interessant sein könnte.

- Navigieren Sie durch die Feinheiten von Ratos mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Ratos zu pessimistisch sein.

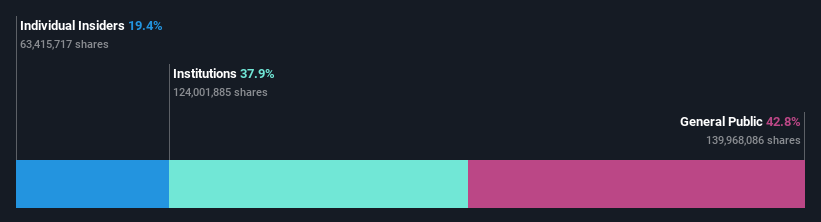

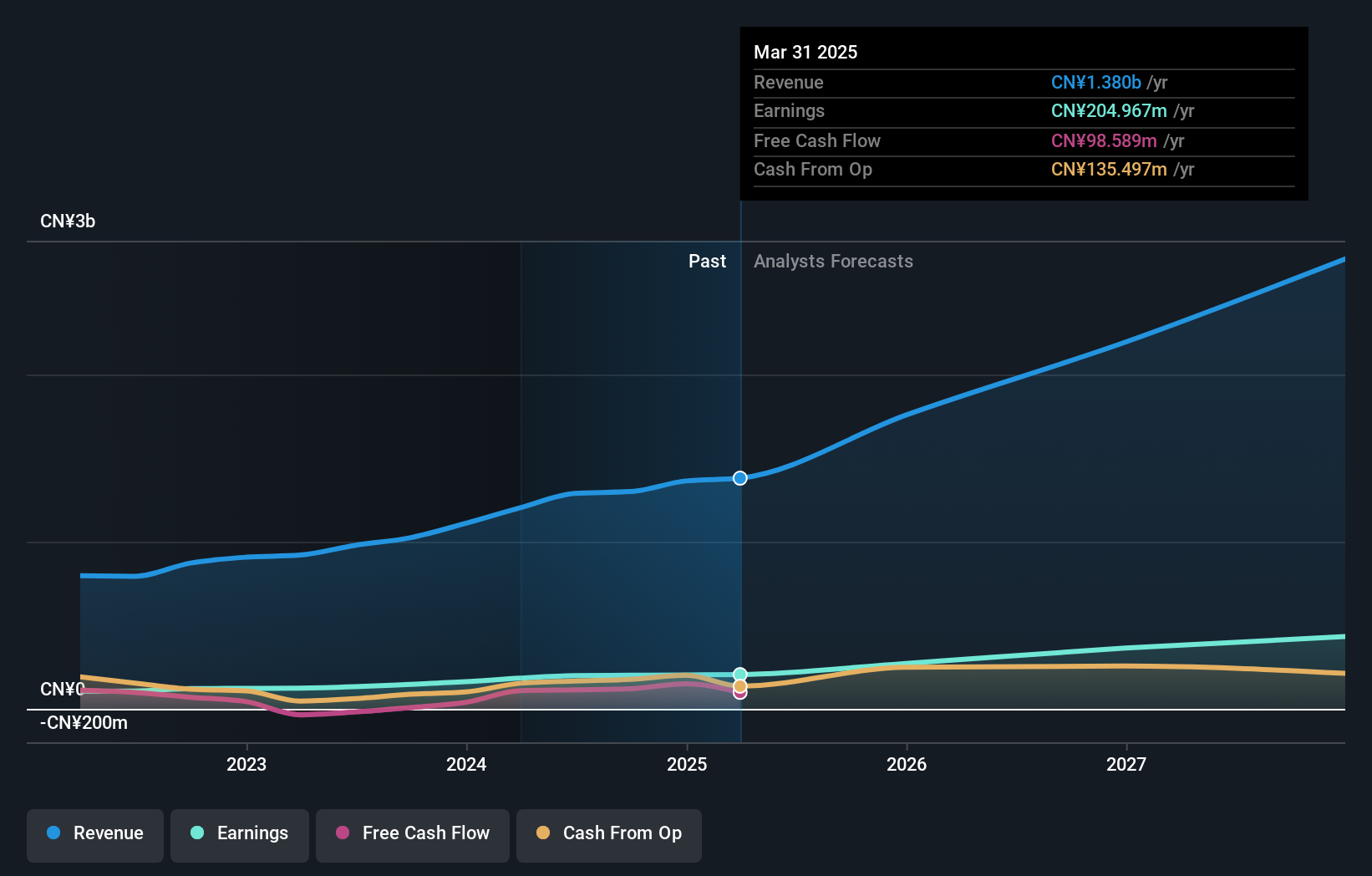

Sichuan Chuanhuan TechnologyLtd (SZSE:300547)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Sichuan Chuanhuan Technology Co., Ltd. konzentriert sich auf die Forschung, Entwicklung, Produktion und den Verkauf von Gummischlauchserien für die Automobilindustrie in China und hat eine Marktkapitalisierung von 4,43 Milliarden CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 1,30 Mrd. CN¥ in seinem Segment Nicht-Reifen-Gummiprodukte.

Insider-Besitz: 33.9%

Sichuan Chuanhuan Technology Ltd. weist ein starkes Wachstumspotenzial auf: Die Einnahmen sollen jährlich um 21 % steigen und damit über dem chinesischen Marktdurchschnitt liegen. Die jüngsten Gewinne stiegen im Jahresvergleich um 37,1 % und spiegeln eine robuste Leistung trotz eines volatilen Aktienkurses und einer früheren Verwässerung der Aktionäre wider. Mit einem niedrigeren Kurs-Gewinn-Verhältnis von 22,2x im Vergleich zum 36,8-fachen des Marktes hat das Unternehmen eine wettbewerbsfähige Position, obwohl die Eigenkapitalrendite mit 19,6% relativ niedrig bleiben dürfte.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Sichuan Chuanhuan TechnologyLtd. für ein tieferes Verständnis.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Sichuan Chuanhuan TechnologyLtd. über seinem geschätzten Wert gehandelt wird.

HomeToGo (XTRA:HTG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: HomeToGo SE betreibt einen Marktplatz für Ferienvermietungen, der Nutzer auf der Suche nach Unterkünften in Luxemburg und international verbindet, mit einer Marktkapitalisierung von 257,10 Mio. €.

Geschäftstätigkeit: HomeToGo SE erwirtschaftet seine Einnahmen in erster Linie durch seinen internationalen Marktplatz für Ferienwohnungen, der Verbindungen zwischen Nutzern und Unterkünften herstellt.

Insider-Besitz: 11.5%

HomeToGo SE befindet sich auf Wachstumskurs mit einer prognostizierten Umsatzsteigerung von 13,6% jährlich und übertrifft damit die Wachstumsrate des deutschen Marktes. Das Unternehmen meldete vor kurzem für das dritte Quartal einen Umsatz von €87,38 Millionen, verglichen mit €73,86 Millionen im letzten Jahr, und einen Anstieg des Nettogewinns auf €23,84 Millionen, verglichen mit €21,36 Millionen zuvor. Obwohl HomeToGo in den letzten neun Monaten nicht profitabel war, wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, während es sich in strategischen M&A-Gesprächen mit der Interhome Group befindet.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von HomeToGo zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von HomeToGo günstiger sein könnte.

Wohin jetzt?

- Navigieren Sie hier durch den gesamten Bestand von 1528 schnell wachsenden Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle Vitaldaten Ihrer Aktien mühelos überwachen können.

- Erhöhen Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HomeToGo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.