Advertisement

Top-Dividendenaktien an der SIX Swiss Exchange für September 2024

Simply Wall St

Rezensiert von Simply Wall St

Der Schweizer Aktienmarkt schloss kürzlich mit einer festen Note, gestützt durch die weltweiten Gewinne nach der Entscheidung der Federal Reserve, die Zinsen um 50 Punkte zu senken. Trotz eines unterdurchschnittlichen Wirtschaftswachstums und eines leichten Rückgangs des Außenhandelsüberschusses deuten die Aussichten für das nächste Jahr auf ein potenzielles Wachstum hin, das von Exporten und Investitionen angetrieben wird. Vor diesem Hintergrund kann es für Anleger, die in einem schwankenden Marktumfeld nach stabilen Renditen suchen, besonders vorteilhaft sein, starke Dividendenwerte zu identifizieren. Hier sind drei Top-Dividendenaktien an der SIX Swiss Exchange, die Sie im September 2024 in Betracht ziehen sollten.

Top-10-Dividendenaktien in der Schweiz

| Name | Dividendenrendite | Bewertung der Dividende |

| Cembra Money Bank (SWX:CMBN) | 5.07% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 4.66% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.58% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.86% | ★★★★★★ |

| EFG International (SWX:EFGN) | 4.77% | ★★★★★☆ |

| TX-Gruppe (SWX:TXGN) | 4.48% | ★★★★★☆ |

| Julius Bär Gruppe (SWX:BAER) | 5.19% | ★★★★★☆ |

| Luzerner Kantonalbank (SWX:LUKN) | 4.01% | ★★★★★☆ |

| Basellandschaftliche Kantonalbank (SWX:BLKB) | 4.71% | ★★★★★☆ |

| DKSH Holding (SWX:DKSH) | 3.49% | ★★★★★☆ |

Hier ein Blick auf einige der ausgewählten Titel aus dem Screener.

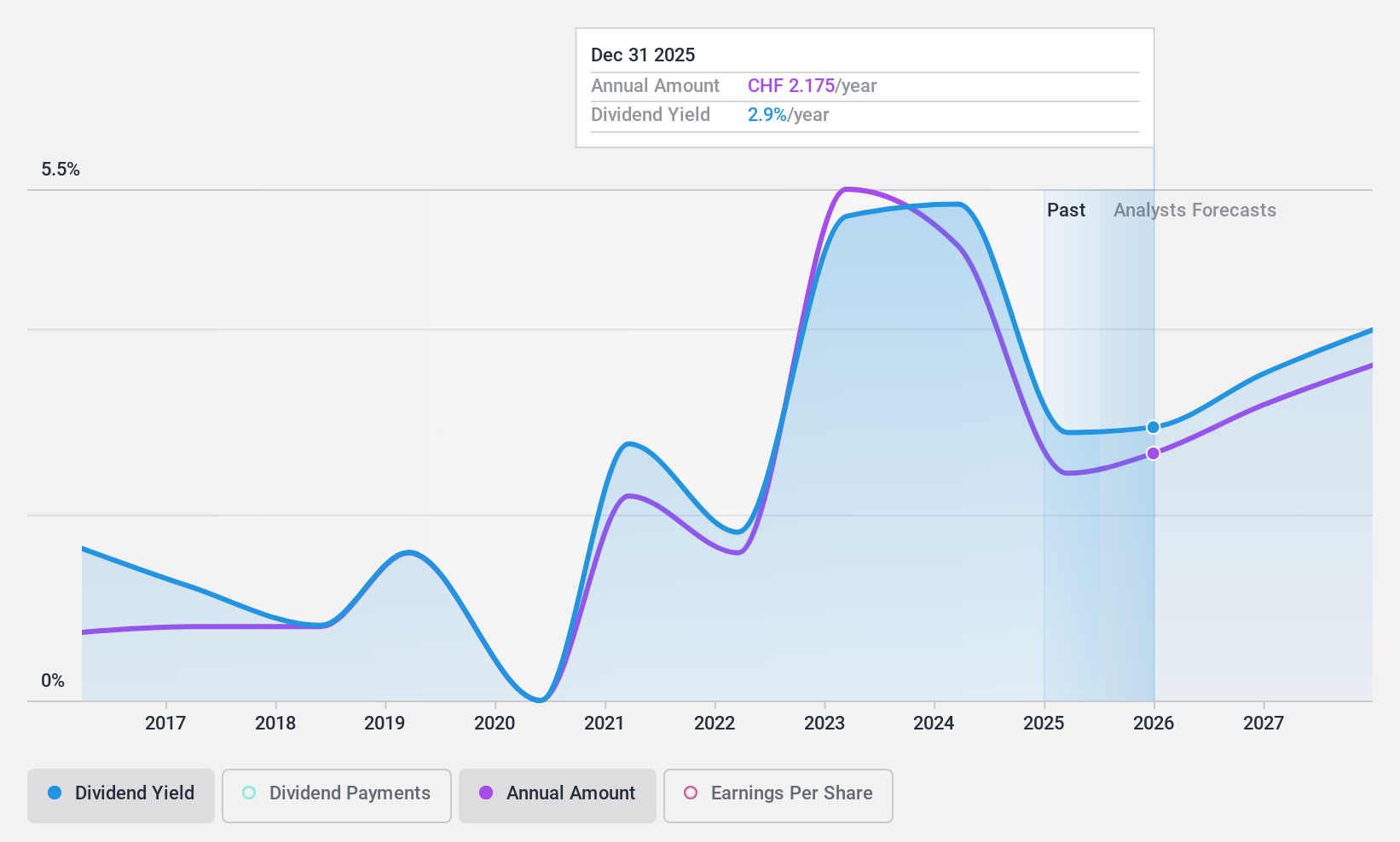

CPH-Gruppe (SWX:CPHN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die CPH Group AG mit einer Marktkapitalisierung von 376,50 Mio. CHF produziert und vertreibt Chemikalien und Verpackungsfolien in der Schweiz, Europa, Amerika, Asien und international.

Operative Tätigkeiten: Die CPH Group AG erwirtschaftet ihren Umsatz in drei Hauptsegmenten: Chemie (CHF128,62 Millionen), Verpackung (CHF219,70 Millionen) und ausgegliederte Geschäftsbereiche, insbesondere Papier (CHF245,37 Millionen).

Dividendenrendite: 6,4%

Die Dividendenrendite der CPH-Gruppe von 6,37% gehört zu den besten 25% des Schweizer Marktes, ist aber mit einer hohen Ausschüttungsquote von 249,1% nicht gut durch den Gewinn gedeckt. Obwohl die Dividendenzahlungen in den letzten zehn Jahren gestiegen sind, waren sie volatil und unzuverlässig. Jüngste Ergebnisberichte zeigen einen Nettoverlust von CHF 8,66 Millionen für das erste Halbjahr 2024, was auf finanzielle Herausforderungen hinweist, die sich trotz einer angemessenen Cashflow-Deckung (47 %) auf künftige Dividenden auswirken könnten.

- Werfen Sie einen genaueren Blick auf das Potenzial der CPH-Gruppe in unserem Dividendenbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die CPH-Gruppe höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

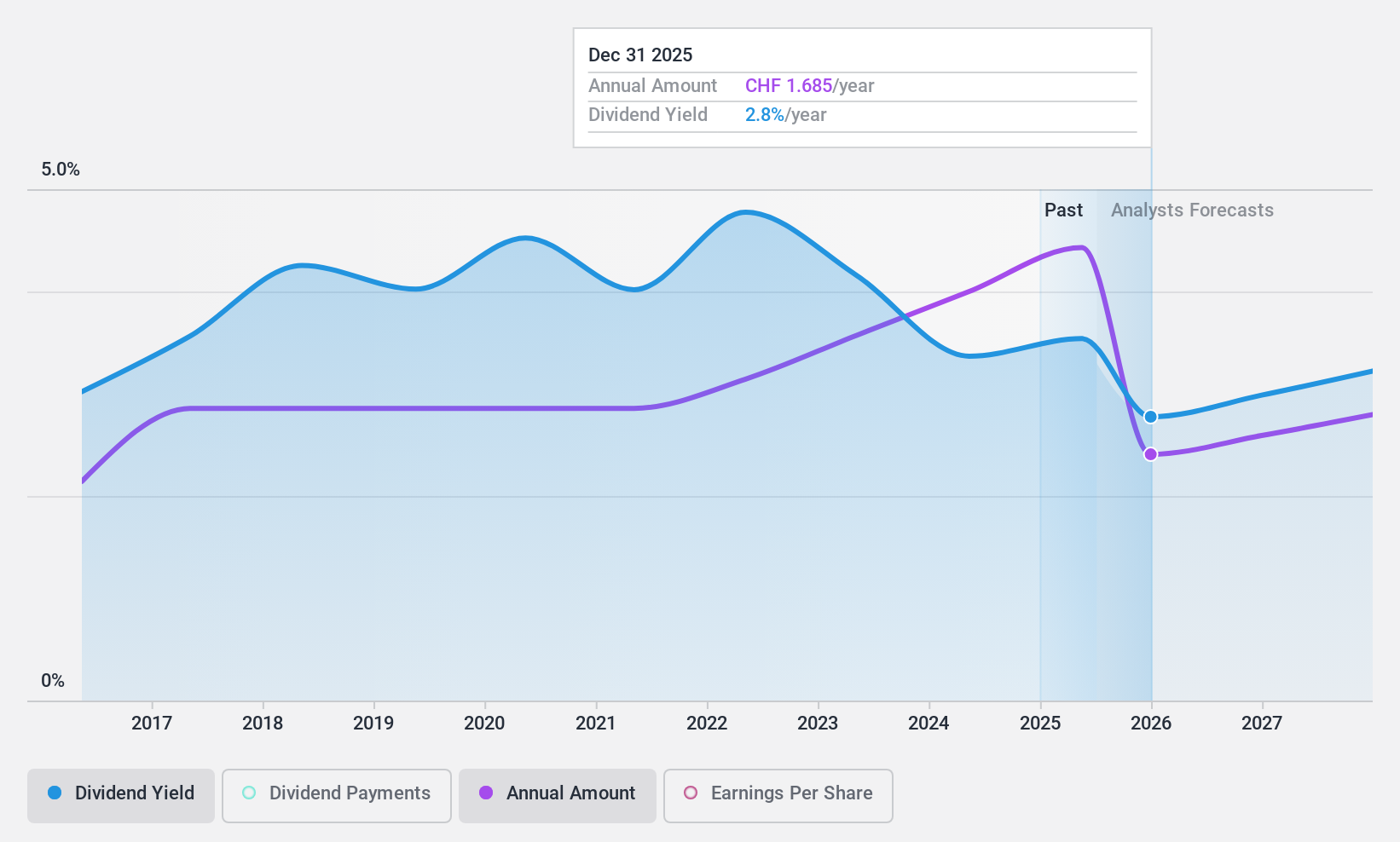

Holcim (SWX:HOLN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Holcim AG mit einer Marktkapitalisierung von CHF 47,55 Milliarden ist über ihre Tochtergesellschaften weltweit als Baustoff- und Lösungsanbieter tätig.

Operative Tätigkeiten: Holcim AG erwirtschaftet Erträge in verschiedenen Segmenten, darunter Zement (CHF13,39 Milliarden), Zuschlagstoffe (CHF4,31 Milliarden), Transportbeton (CHF5,84 Milliarden) und Lösungen und Produkte (CHF5,91 Milliarden).

Dividendenrendite: 3,3%

Die Dividende der Holcim AG, die 3,31% beträgt, ist mit einer Ausschüttungsquote von 52,3% gut durch die Erträge und mit 39,7% durch den Cashflow gedeckt. Trotz der jüngsten Finanzzahlen, die einen leichten Rückgang des Umsatzes (CHF 12,81 Milliarden) und des Reingewinns (CHF 1,22 Milliarden) für das erste Halbjahr 2024 zeigen, hat das Unternehmen in den letzten zehn Jahren stabile und wachsende Dividenden gezahlt. Das jüngste Aktienrückkaufprogramm im Wert von CHF 413,3 Millionen spiegelt ebenfalls eine starke Aktionärsrendite wider.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis von Holcim zu erlangen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Holcim mit einem Abschlag gehandelt werden könnten.

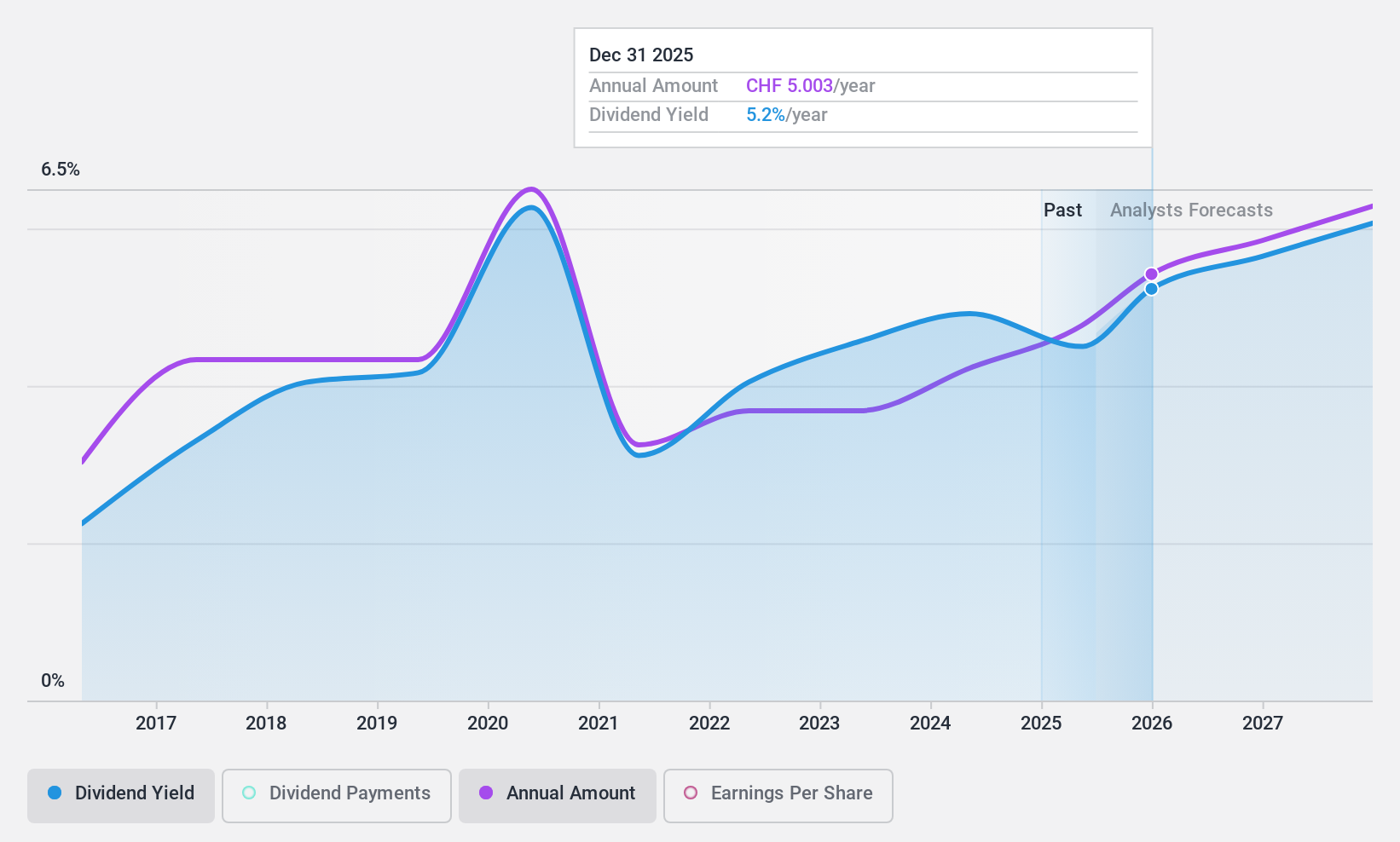

Orell Füssli (SWX:OFN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Orell Füssli AG mit einer Marktkapitalisierung von CHF149,74 Mio. ist in den Bereichen Sicherheitslösungen und Buchhandel in der Schweiz und international tätig.

Geschäftstätigkeit: Die Orell Füssli AG erwirtschaftet ihren Umsatz in drei Hauptsegmenten: Buchhandel (CHF118.52 Mio.), Sicherheitsdruck (CHF75.94 Mio.) und Industriesysteme (CHF21.24 Mio.).

Dividendenrendite: 5.1%

Die Dividendenrendite von Orell Füssli gehört mit 5,1% zu den besten 25% des Schweizer Marktes, aber die Entwicklung über acht Jahre war volatil. Der jüngste Ergebnisbericht des Unternehmens für das erste Halbjahr 2024 zeigt einen Rückgang des Reingewinns auf CHF 1,59 Millionen gegenüber CHF 4,83 Millionen vor einem Jahr bei einem stabilen Umsatz von CHF 111,38 Millionen. Trotzdem sind die Dividenden sowohl durch die Erträge (Ausschüttungsquote: 86,9%) als auch durch den Cashflow (Ausschüttungsquote: 33%) gut gedeckt.

- Eine detaillierte Aufschlüsselung unserer Ergebnisse finden Sie im Dividendenbericht von Orell Füssli.

- Gemäss unserem Bewertungsbericht gibt es einen Hinweis darauf, dass der Aktienkurs von Orell Füssli auf der günstigeren Seite liegen könnte.

Nächste Schritte

- Klicken Sie hier, um zu unserem vollständigen Index der 25 Top-Dividendenaktien der SIX Swiss Exchange zu gelangen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Orell Füssli unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:OFN

Advertisement