Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch die Ypsomed Holding AG(VTX:YPSN) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es mit freiem Cashflow oder durch Kapitalbeschaffung zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen die Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich nutzen viele Unternehmen Schulden zur Wachstumsfinanzierung, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Siehe unsere letzte Analyse für Ypsomed Holding

Wie hoch ist die Verschuldung der Ypsomed Holding?

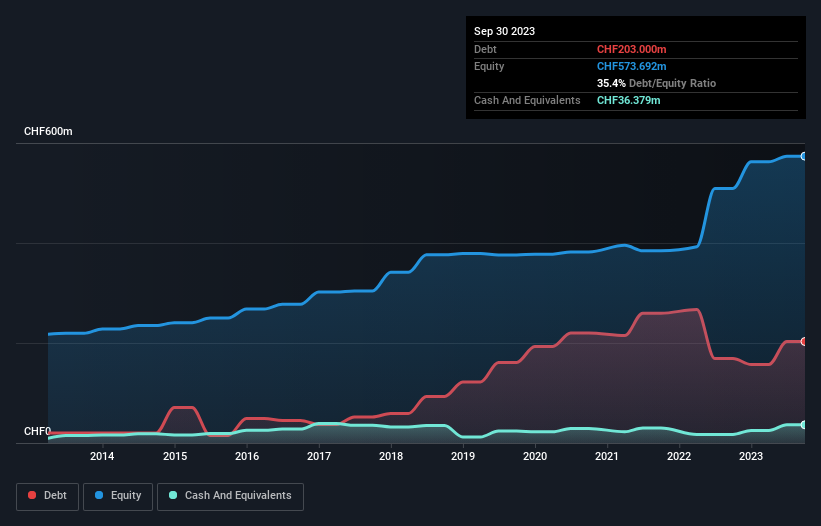

Wie Sie unten sehen können, hatte die Ypsomed Holding Ende September 2023 Schulden in Höhe von CHF203.0 Mio., gegenüber CHF169.0 Mio. vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Allerdings verfügte sie auch über CHF36.4 Mio. an flüssigen Mitteln, so dass die Nettoverschuldung CHF166.6 Mio. betrug.

Ein Blick auf die Verbindlichkeiten der Ypsomed Holding

Ein Blick auf die letzten Bilanzdaten zeigt, dass die Ypsomed Holding Verbindlichkeiten von CHF322.3 Mio. hat, die innerhalb von 12 Monaten fällig sind, und Verbindlichkeiten von CHF40.7 Mio., die darüber hinaus fällig sind. Demgegenüber stehen CHF36.4 Mio. an flüssigen Mitteln und CHF95.8 Mio. an Forderungen, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der liquiden Mittel und (kurzfristigen) Forderungen um 230,9 Mio. CHF.

Da die börsenkotierten Aktien der Ypsomed Holding einen Gesamtwert von CHF 4.16 Mrd. haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine grosse Bedrohung darstellt. Es bestehen jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen, die Bilanz auch in Zukunft zu beobachten.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Schulden im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Der Vorteil dieses Ansatzes ist, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch den tatsächlichen Zinsaufwand für die Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Das Verhältnis von Nettoverschuldung zu EBITDA der Ypsomed Holding von rund 1.6 lässt auf einen moderaten Einsatz von Fremdkapital schliessen. Und der hohe Zinsdeckungsgrad von 19.2 macht uns noch beruhigter. Hinzu kommt, dass die Ypsomed Holding ihren EBIT in den letzten zwölf Monaten um 70% gesteigert hat, was den Umgang mit den Schulden erleichtern wird. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird aber die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die Ypsomed Holding ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schliesslich: Während das Finanzamt buchhalterische Gewinne bewundern mag, akzeptieren Kreditgeber nur kaltes, hartes Geld. Daher prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat die Ypsomed Holding eine Menge Geld verbrannt. Während die Investoren zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehren wird, bedeutet dies eindeutig, dass der Einsatz von Fremdkapital riskanter ist.

Unsere Meinung

Die beeindruckende Zinsdeckung der Ypsomed Holding deutet glücklicherweise darauf hin, dass das Unternehmen die Oberhand über seine Schulden hat. Aber die nackte Wahrheit ist, dass uns die Umwandlung des EBIT in freien Cashflow Sorgen bereitet. Wir weisen auch darauf hin, dass Unternehmen der Medizinaltechnikbranche wie die Ypsomed Holding in der Regel ohne Probleme Schulden machen. Alles in allem scheint es, dass die Ypsomed Holding ihre aktuelle Verschuldung problemlos bewältigen kann. Natürlich kann diese Verschuldung die Eigenkapitalrendite verbessern, bringt aber auch ein höheres Risiko mit sich, so dass es sich lohnt, diesen Bereich im Auge zu behalten. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Ein typisches Beispiel: Wir haben 1 Warnzeichen für die Ypsomed Holding ausgemacht, das Sie beachten sollten.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste von Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ypsomed Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.