Februar 2025: Wachstumsunternehmen mit hohem Insideranteil, die Sie berücksichtigen sollten

Rezensiert von Simply Wall St

Da die globalen Märkte weiterhin auf die steigende Inflation und die Erwartung einer länger anhaltenden restriktiven Geldpolitik reagieren, nähern sich die US-Aktienindizes Rekordhöhen, wobei sich Wachstumsaktien besser entwickeln als Value-Aktien. In diesem Umfeld können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 22.8% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 50.1% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| Propel Holdings (TSX:PRL) | 36.5% | 38.7% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

| Findi (ASX:FND) | 35.8% | 111.4% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener entdecken.

HYBE (KOSE:A352820)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: HYBE Co., Ltd. ist in den Bereichen Musikproduktion, Verlagswesen sowie Künstlerentwicklung und -management tätig und hat eine Marktkapitalisierung von ₩10,33 Billionen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus mehreren Segmenten, darunter Label (₩1,29 Billionen), Plattform (₩337,18 Millionen) und Lösung (₩1,21 Billionen).

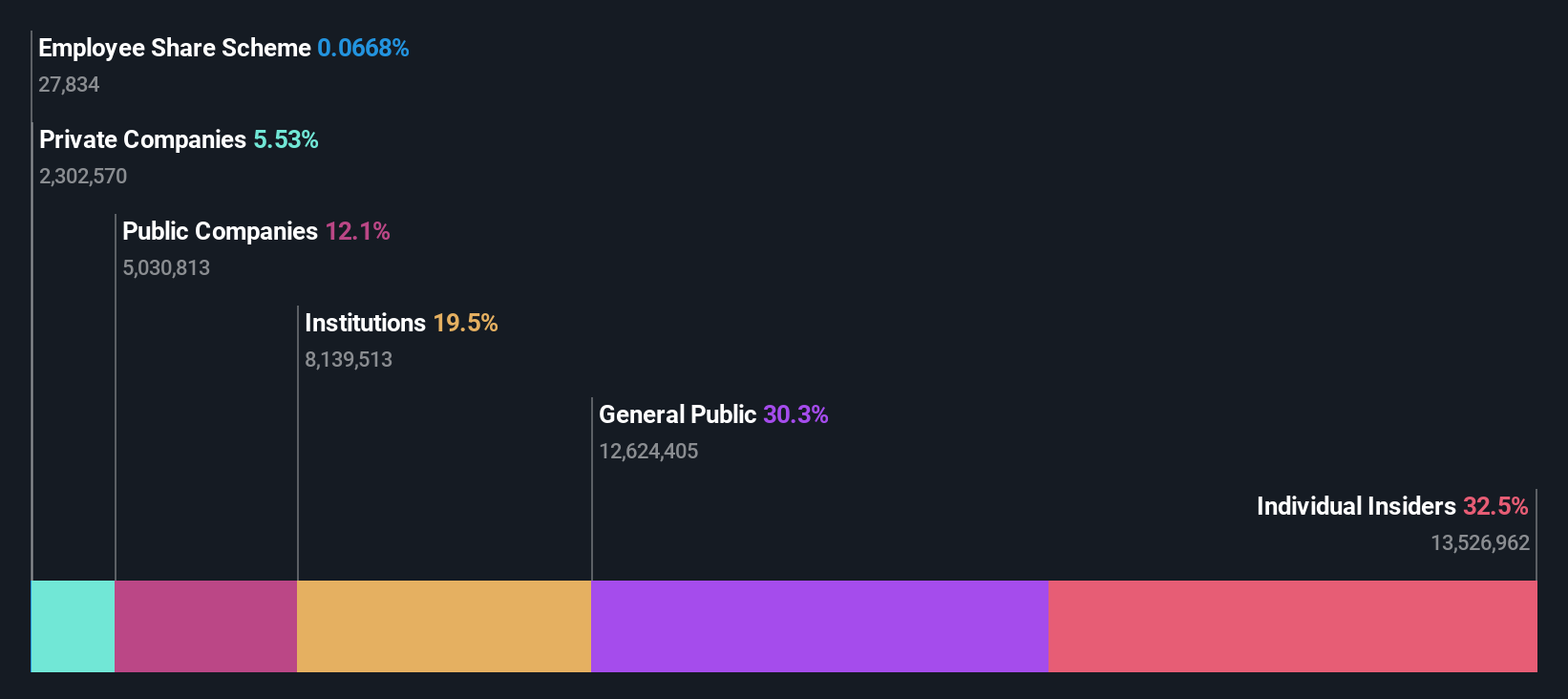

Insider-Besitz: 32.5%

Gewinnwachstumsprognose: 50,8% p.a.

Für HYBE wird ein jährliches Umsatzwachstum von 17,1 % prognostiziert, das über dem des koreanischen Marktes (8,9 %) liegt, während die Gewinne um 50,83 % pro Jahr steigen und innerhalb von drei Jahren profitabel werden sollen. Obwohl das Unternehmen leicht unter dem fairen Wert gehandelt wird und eine niedrige Eigenkapitalrendite von 10,8 % prognostiziert wird, ist der Anteil der Insider nach wie vor hoch, wobei in letzter Zeit keine nennenswerten Insidergeschäfte getätigt wurden. Die Veränderungen in der Unternehmensführung zielen darauf ab, das nachhaltige Wachstum und die Wettbewerbsfähigkeit auf dem globalen Musikmarkt unter der neuen Führungsrolle von Shin Seon-jeong zu stärken.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von HYBE zu verstehen.

- Unser von Experten erstellter Bewertungsbericht HYBE impliziert, dass der Aktienkurs zu hoch sein könnte.

Straumann Holding (SWX:STMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

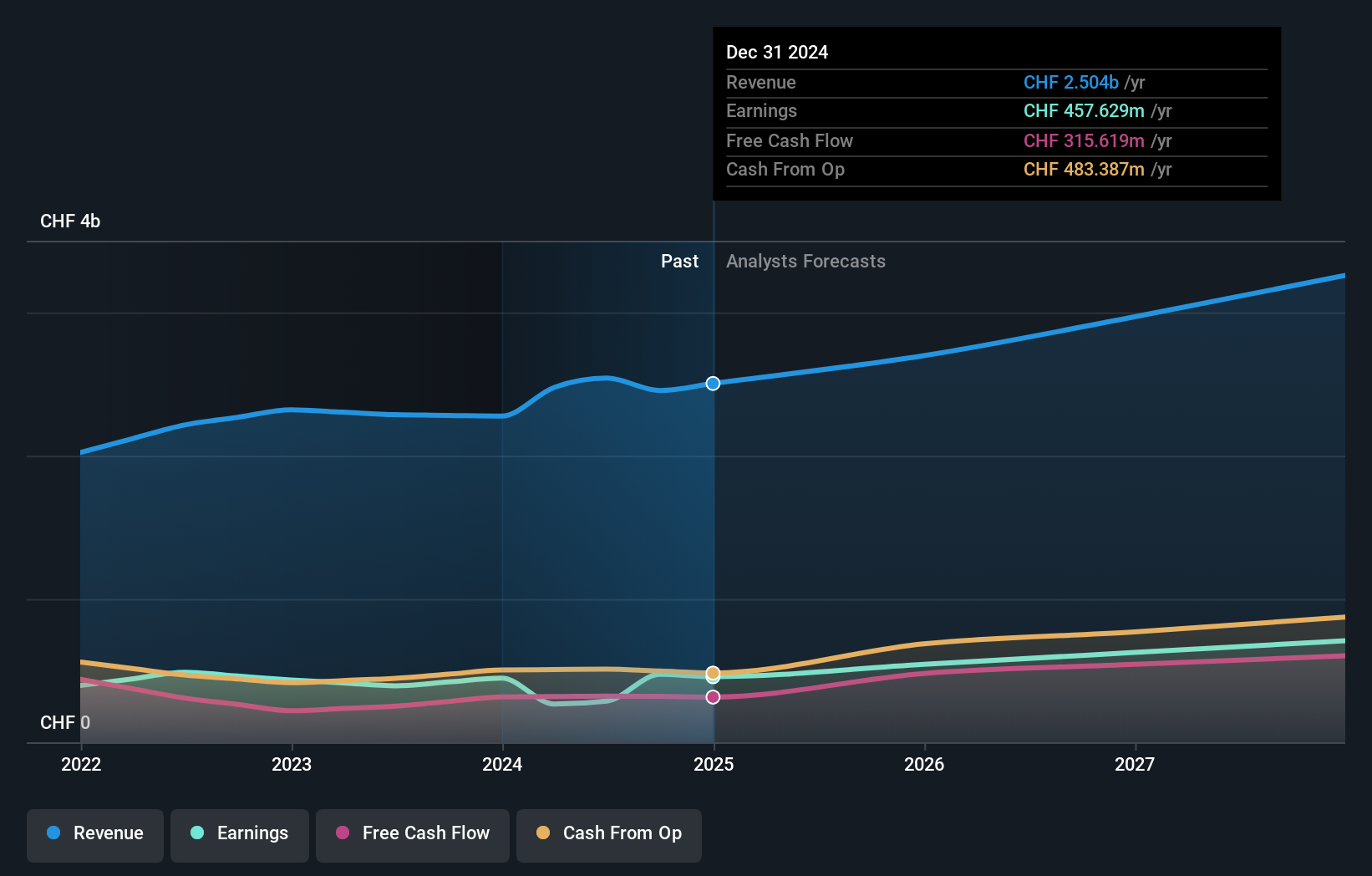

Überblick: Die Straumann Holding AG ist ein globaler Anbieter von Zahnersatz- und Kieferorthopädielösungen mit einer Marktkapitalisierung von 20,29 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt aus mehreren Segmenten, darunter der Vertrieb NAM mit CHF800,14 Millionen, der Betrieb mit CHF1,26 Milliarden, der Vertrieb APAC mit CHF540,74 Millionen, der Vertrieb EMEA mit CHF1,20 Milliarden und der Vertrieb LATAM mit CHF282,34 Millionen.

Insider-Besitz: 32.7%

Gewinnwachstumsprognose: 19,9% p.a.

Für die Straumann Holding wird ein jährliches Umsatzwachstum von 8,9% prognostiziert, das über dem des Schweizer Marktes von 4,4% liegt. Der Gewinn soll um 19,87% pro Jahr steigen und damit über dem Marktwachstum von 11,8% liegen. Obwohl die Gewinnmargen im Vergleich zum Vorjahr gesunken sind, hält das Unternehmen an seiner hohen Ertragsqualität fest und prognostiziert eine hohe Eigenkapitalrendite von 22,9% in drei Jahren. In letzter Zeit gab es keine nennenswerten Insiderhandelsaktivitäten, was auf ein stabiles Vertrauen der Insider in den Wachstumskurs des Unternehmens hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Straumann Holding-Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der Straumann Holding auf der teuren Seite liegen könnte.

Winning Health Technology Group (SZSE:300253)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Winning Health Technology Group Co., Ltd. (SZSE:300253) ist im Bereich der Gesundheitstechnologie tätig und bietet digitale Lösungen und Dienstleistungen an, mit einer Marktkapitalisierung von 27,08 Milliarden CN¥.

Geschäftstätigkeit: Winning Health Technology Group Co., Ltd. (SZSE:300253) hat keine spezifischen Umsatzsegmente, die im vorliegenden Text aufgeführt sind.

Insider-Besitz: 22,5%

Gewinnwachstumsprognose: 34,9% p.a.

Für die Winning Health Technology Group wird ein jährliches Gewinnwachstum von 34,9 % prognostiziert, das über dem des chinesischen Marktes von 25,1 % liegt, während das Umsatzwachstum mit 19,2 % pro Jahr leicht unter der signifikanten Wachstumsschwelle liegt. Trotz eines volatilen Aktienkurses und einer niedrigen prognostizierten Eigenkapitalrendite von 10,2 % bleibt das Kurs-Gewinn-Verhältnis von 75,2 im Vergleich zu anderen Unternehmen der Branche attraktiv. Der jüngste Abschluss eines Aktienrückkaufs im Wert von 79,99 Mio. CNY unterstreicht das Vertrauen des Managements in die langfristige Wertschöpfung, obwohl in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten stattfanden.

- Klicken Sie hier, um die Nuancen der Winning Health Technology Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht zeigt, dass Winning Health Technology Group möglicherweise überbewertet ist.

Wichtigste Erkenntnisse

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Unternehmen mit hohem Insideranteil hat 1459 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 1462 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HYBE unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.