3 Wachstumsunternehmen mit bis zu 29% Insider-Beteiligung

Rezensiert von Simply Wall St

Während die globalen Märkte weiterhin durch eine Landschaft geopolitischer Spannungen und wirtschaftlicher Indikatoren navigieren, nähern sich die US-Indizes mit breit angelegten Zuwächsen Rekordhöhen, die durch starke Arbeitsmarktdaten und steigende Hausverkäufe gestützt werden. In diesem Kontext des vorsichtigen Optimismus können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen widerspiegeln, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 43% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Seojin SystemLtd (KOSDAQ:A178320) | 31.1% | 43.2% |

| SKS Technologies Gruppe (ASX:SKS) | 32.4% | 24.8% |

| Laopu Gold (SEHK:6181) | 36.4% | 34% |

| Findi (ASX:FND) | 34.8% | 71.5% |

| Global Tax Free (KOSDAQ:A204620) | 19.9% | 78.4% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.6% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

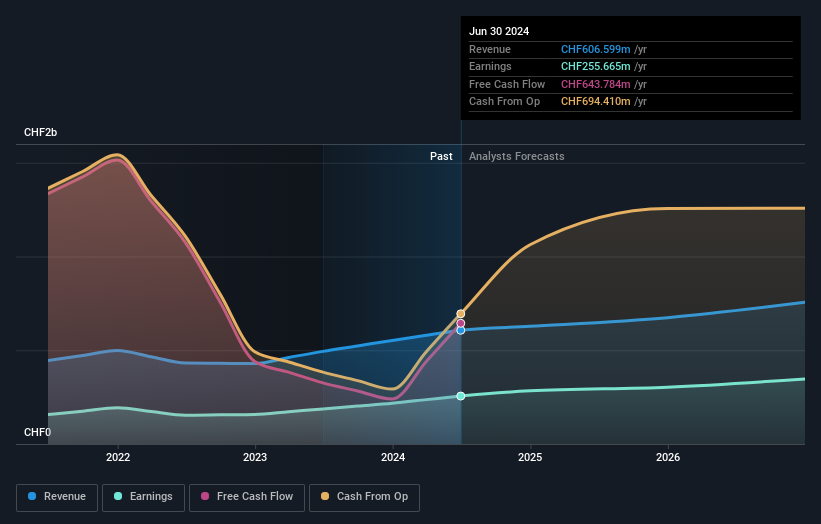

Swissquote Group Holding (SWX:SQN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Swissquote Group Holding AG bietet eine Reihe von Online-Finanzdienstleistungen für Privatkunden, vermögende und professionelle institutionelle Anleger weltweit an und verfügt über eine Marktkapitalisierung von 5,01 Milliarden CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus zwei Segmenten: Leveraged Forex, das CHF93,28 Millionen beiträgt, und der Wertpapierhandel, der CHF488,98 Millionen ausmacht.

Insider-Besitz: 11.4%

Die Swissquote Group Holding hat das Potenzial eines Wachstumsunternehmens mit hoher Insiderbeteiligung. Dies wird durch das beträchtliche Gewinnwachstum von 36,9% im vergangenen Jahr und das prognostizierte jährliche Umsatzwachstum von 11,1% unterstützt, das über dem des Schweizer Marktes von 4,2% liegt. Obwohl das erwartete Gewinnwachstum mit 12,7% nicht besonders hoch ist, übertrifft es den Marktdurchschnitt von 11,4%. Die Aktie wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt, was auf mögliche Unterbewertungsmöglichkeiten hinweist.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance der Swissquote Group Holding zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Swissquote Group Holding-Aktie am Markt hin.

ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: ShenZhen Woer Heat-Shrinkable Material Co., Ltd. ist in der verarbeitenden Industrie tätig und konzentriert sich auf wärmeschrumpfende Materialien mit einer Marktkapitalisierung von 21,79 Mrd. CN¥.

Geschäftstätigkeit: ShenZhen Woer Heat-Shrinkable Material Co., Ltd. erwirtschaftet seine Einnahmen hauptsächlich aus der Produktion und dem Verkauf von wärmeschrumpfenden Materialien, was wesentlich zu seiner Marktpräsenz im Fertigungssektor beiträgt.

Insider-Besitz: 19.1%

ShenZhen Woer Heat-Shrinkable Material Ltd. weist ein starkes Wachstumspotenzial auf: Die Einnahmen werden voraussichtlich jährlich um 21,8 % steigen und damit den chinesischen Marktdurchschnitt von 13,8 % übertreffen. Die jüngsten Ergebnisse zeigen eine deutliche Verbesserung: Der Umsatz erreichte 4,82 Milliarden CNY und der Nettogewinn stieg auf 655,1 Millionen CNY in den ersten neun Monaten des Jahres 2024. Trotz der hohen Volatilität des Aktienkurses und einer instabilen Dividendenhistorie deutet das Kurs-Gewinn-Verhältnis darauf hin, dass das Unternehmen im Vergleich zu anderen Unternehmen der Branche zu einem guten Preis gehandelt wird.

- Informieren Sie sich über die Besonderheiten von ShenZhen Woer Heat-Shrinkable MaterialLtd mit unserem ausführlichen Bericht über Wachstumsprognosen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von ShenZhen Woer Heat-Shrinkable MaterialLtd recht moderat sein könnte.

CD Projekt (WSE:CDR)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: CD Projekt S.A. konzentriert sich zusammen mit seinen Tochtergesellschaften auf die Entwicklung, Veröffentlichung und den digitalen Vertrieb von Videospielen für PCs und Konsolen in Polen und hat eine Marktkapitalisierung von 16,07 Mrd. PLN.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören GOG.Com, das 238,12 Millionen PLN erwirtschaftet, und CD PROJEKT RED, das 1,14 Milliarden PLN beiträgt.

Insider-Beteiligung: 29,7

CD Projekt weist ein robustes Wachstumspotenzial auf, denn die Gewinnprognose liegt bei 17,47 % pro Jahr und damit über der des polnischen Marktes von 15,3 %. Die jüngsten Ergebnisse für das erste Halbjahr 2024 wiesen einen Umsatz von 424,81 Mio. PLN und einen Nettogewinn von 170,01 Mio. PLN aus, was eine erhebliche Steigerung gegenüber dem Vorjahr darstellt. Obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden, deutet die hohe Eigenkapitalrendite (29,1 %) auf eine solide Finanzlage des Unternehmens hin, was seine Position unter den Wachstumsunternehmen mit erheblichem Insidereinfluss untermauert.

- Werfen Sie einen genaueren Blick auf das Potenzial von CD Projekt in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht CD Projekt impliziert, dass der Aktienkurs zu hoch sein könnte.

Machen Sie es möglich

- Verschaffen Sie sich einen detaillierten Überblick über alle 1527 schnell wachsenden Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CD Projekt unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.