Enthüllung von Wachstumsaktien mit hohem Insideranteil an der SIX Swiss Exchange im Juli 2024

Rezensiert von Simply Wall St

Der Schweizer Markt hat sich mit einem Anstieg von 2,1 % in der letzten Woche und einem jährlichen Wachstum von 8,1 % robust entwickelt, während für die Gewinne ein jährliches Wachstum von 8,2 % erwartet wird. In diesem Umfeld können Aktien mit hohem Insideranteil besonders interessant sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensleitung und Aktionärsinteressen hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

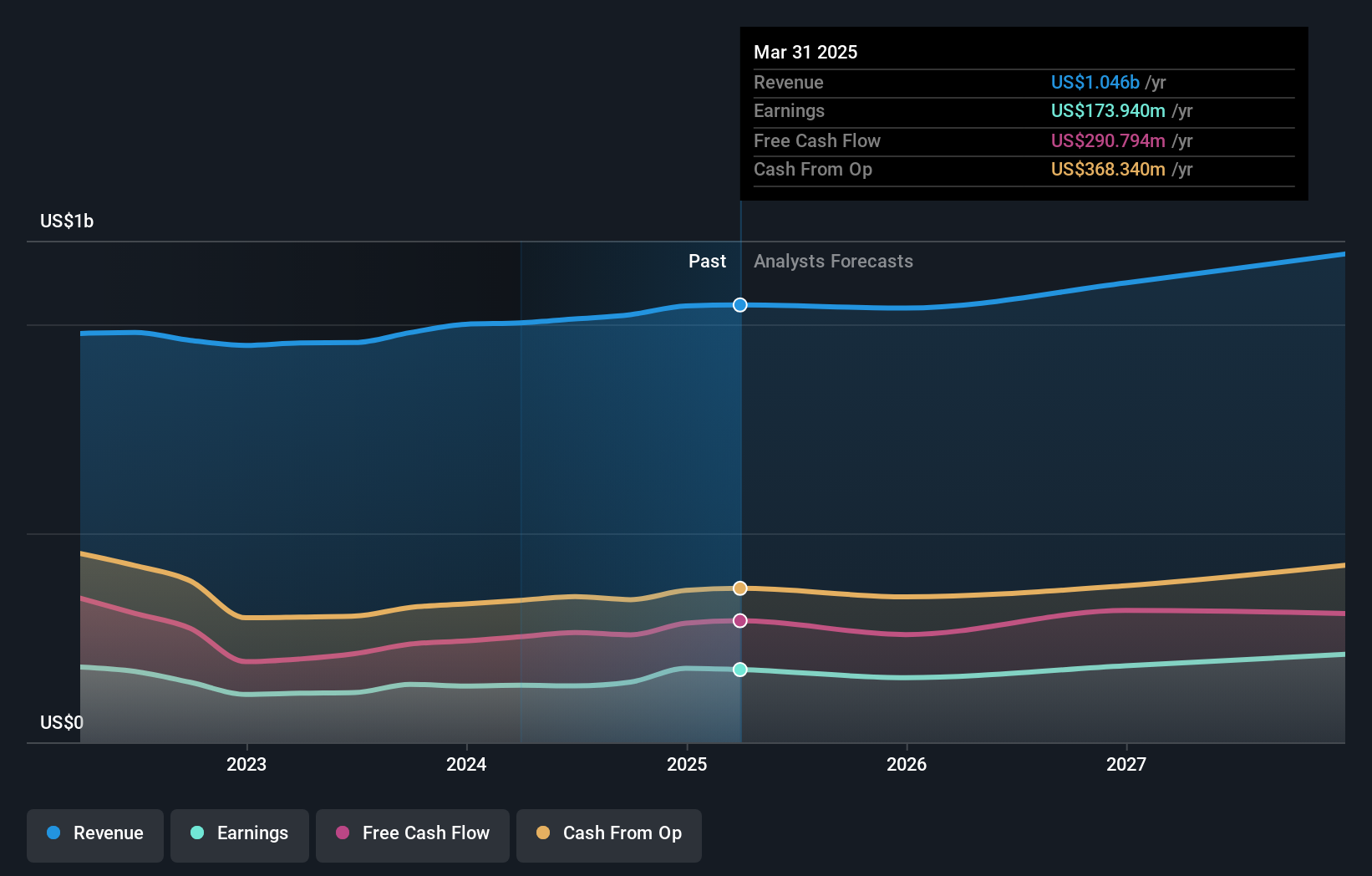

| VAT-Gruppe (SWX:VACN) | 10.2% | 20.1% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.7% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9% |

| Partners Group Holding (SWX:PGHN) | 17.1% | 13.6% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 75.4% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Partners Group Holding (SWX:PGHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Partners Group Holding AG ist ein globales Private-Equity-Unternehmen, das in Direkt-, Sekundär- und Primärinvestitionen in verschiedenen Sektoren wie Aktien, Immobilien, Infrastruktur und Fremdkapital involviert ist und eine Marktkapitalisierung von CHF 32,36 Milliarden aufweist.

Geschäftstätigkeit: Die Erträge des Unternehmens werden in verschiedenen Segmenten erwirtschaftet: Private Equity trägt CHF 1,17 Milliarden bei, Infrastruktur CHF 379,20 Millionen, Immobilien CHF 186,90 Millionen und private Kredite CHF 211,30 Millionen.

Insider-Besitz: 17.1%

Eigenkapitalrendite-Prognose: 52% (Schätzung für 2026)

Die Partners Group Holding, eine Schweizer Private-Equity-Gesellschaft, weist ein vielversprechendes Wachstum auf, wobei erwartet wird, dass Gewinn und Umsatz mit 13,6 % bzw. 14,3 % pro Jahr über dem Schweizer Markt liegen werden. Trotz der beträchtlichen prognostizierten Eigenkapitalrendite von 51,6 % ist die Dividendendeckung des Unternehmens schwach, und es ist hoch verschuldet. Zu den jüngsten Aktivitäten gehören eine Anleiheemission in Höhe von 300 Mio. CHF und potenzielle Verkaufsgespräche für Formosa Solar, was auf ein aktives Finanzmanagement, aber auch auf erhebliche Kapitalverpflichtungen hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Partners Group Holding Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem Partners Group Holding Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Sonova Holding (SWX:SOON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Sonova Holding AG ist ein Unternehmen, das sich auf die Herstellung und den Vertrieb von Hörsystemen für Erwachsene und Kinder in verschiedenen Regionen wie den USA, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum spezialisiert hat und eine Marktkapitalisierung von 16,53 Mrd. CHF aufweist.

Operative Tätigkeit: Der Umsatz des Unternehmens wird hauptsächlich in zwei Segmenten erzielt: Cochlea-Implantate, die 282,40 Millionen CHF einbrachten, und Hörgeräte, die 3,36 Milliarden CHF beisteuerten.

Insider-Beteiligung: 17.7%

Eigenkapitalrendite-Prognose: 26% (Schätzung 2027)

Die Sonova Holding AG, ein Schweizer Wachstumsunternehmen mit hohem Insideranteil, meldete für das im März 2024 endende Geschäftsjahr ein starkes Ergebnis mit einem Nettogewinn von CHF 609,5 Millionen bei einem Umsatz von CHF 3,62 Milliarden. Obwohl das Unternehmen 40,9 % unter seinem geschätzten fairen Wert gehandelt wird und ein jährliches Gewinnwachstum von 9 % erwartet wird, ist es hoch verschuldet, wird aber in drei Jahren mit 25,9 % eine überdurchschnittliche Eigenkapitalrendite erzielen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Sonova Holding zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der Sonova Holding recht moderat sein könnte.

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Temenos AG ist ein weltweit tätiges Unternehmen, das integrierte Bankensoftwaresysteme für Finanzinstitute entwickelt, vermarktet und vertreibt und eine Marktkapitalisierung von rund 4,74 Mrd. CHF aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch die Bereitstellung integrierter Bankensoftwaresysteme für Finanzinstitute auf der ganzen Welt.

Insider-Beteiligung: 17.4%

Eigenkapitalrendite-Prognose: 26% (Schätzung 2027)

Temenos, ein Schweizer Softwareunternehmen, hat kürzlich bedeutende Kundenakquisitionen und technologische Weiterentwicklungen bekannt gegeben, die seinen Wachstumskurs im digitalen Bankensektor verstärken. Am 26. Juni 2024 wurde Temenos von der Haventree Bank ausgewählt, um ihre digitale Transformation mithilfe der SaaS-Lösungen von Temenos voranzutreiben. Darüber hinaus unterstreicht das Aktienrückkaufprogramm des Unternehmens in Höhe von bis zu CHF 200 Millionen das Vertrauen in die finanzielle Gesundheit des Unternehmens und das Engagement für den Shareholder Value. Trotz der hohen Volatilität des Aktienkurses und der beträchtlichen Verschuldung ist Temenos für ein anhaltendes Umsatzwachstum (7,6 % pro Jahr) und ein über dem Markt liegendes Gewinnwachstum (14,7 % pro Jahr) gerüstet, unterstützt durch solide technologische Investitionen wie seine Cloud-nativen Plattformen und KI-Lösungen, die die betriebliche Effizienz und Nachhaltigkeit im Bankgeschäft verbessern.

- Tauchen Sie hier in die Besonderheiten von Temenos ein - mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Temenos impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Nächste Schritte

- Navigieren Sie hier durch das gesamte Inventar der 16 schnell wachsenden SIX Swiss Exchange Unternehmen mit hohem Insiderbesitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Sonova Holding, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sonova Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.