Während sich die globalen Märkte in einer komplexen Landschaft aus vorsichtigen Kommentaren der Federal Reserve und politischen Unsicherheiten bewegen, haben die US-Aktien bemerkenswerte Schwankungen erlebt, wobei die jüngsten Zinssenkungen und Wirtschaftsdaten die Stimmung der Anleger beeinflusst haben. Inmitten dieser sich verändernden Bedingungen kann der Insiderbesitz in Wachstumsunternehmen als überzeugender Indikator für das Vertrauen in das langfristige Potenzial eines Unternehmens dienen, insbesondere wenn es mit einer breiteren Marktvolatilität konfrontiert ist.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz

| Name | Insider-Beteiligung | Ertragswachstum |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.3% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| HANA Micron (KOSDAQ:A067310) | 18.5% | 110.9% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Unten präsentieren wir eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Alsea. de (BMV:ALSEA *)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Alsea, S.A.B. de C.V. betreibt Restaurants in ganz Lateinamerika und Europa und hat eine Marktkapitalisierung von 36,50 Milliarden MX$.

Betrieb: Alsea erzielt seine Einnahmen aus dem Betrieb von Restaurants in Lateinamerika und Europa.

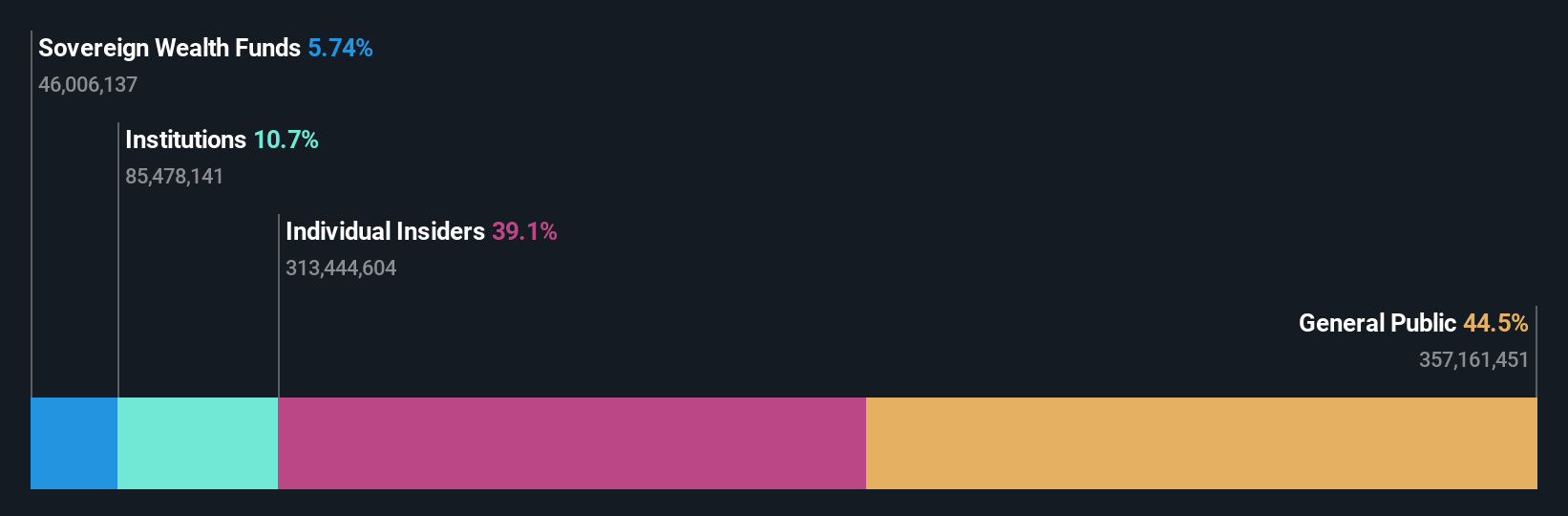

Insider-Besitz: 38.6%

Gewinnwachstumsprognose: 24,7% p.a.

Alsea, S.A.B. de C.V. weist ein robustes Wachstumspotenzial auf. Die Gewinnprognose liegt bei 24,7 % pro Jahr und übertrifft damit den mexikanischen Markt von 12,6 %. Trotz eines kürzlichen Rückgangs des Nettogewinns im dritten Quartal 2024 auf 0,454 Mio. MXN gegenüber 530,5 Mio. MXN im Vorjahr stieg der Umsatz auf 20.741,95 Mio. MXN gegenüber 19.469,97 Mio. MXN im Vorjahr, was auf eine starke Umsatzdynamik hinweist. Die Aktie wird mit einem leichten Abschlag auf ihren fairen Wert gehandelt und dürfte in drei Jahren eine hohe Eigenkapitalrendite erzielen, steht aber vor Herausforderungen bei der Zinsdeckung und der Dividendenstabilität.

- Sehen Sie sich das Potenzial von Alsea. de in unserem Bericht über das Gewinnwachstum genauer an.

- Unser von Experten erstellter Bewertungsbericht Alsea. de impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

Vaisala Oyj (HLSE:VAIAS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Vaisala Oyj ist in den Bereichen Wetter- und Umweltmesstechnik sowie industrielle Messtechnik tätig und bedient wetterbezogene und industrielle Märkte mit einer Marktkapitalisierung von 1,71 Mrd. €.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Industrielle Messtechnik mit 219,40 Millionen Euro und Wetter und Umwelt mit 325 Millionen Euro.

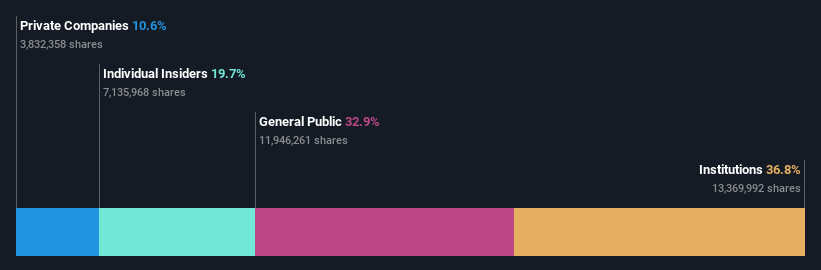

Insider-Besitz: 19.7%

Gewinnwachstumsprognose: 16,2% p.a.

Vaisala Oyj, mit einer starken Insider-Beteiligungsstruktur, ist durch strategische Führungswechsel und Produktinnovationen für Wachstum positioniert. Die kürzlich erfolgte Ernennung von Lorenzo Gulli zum EVP of Strategy and M&A unterstreicht den Fokus auf die Nutzung von Fusionen und Übernahmen für die Expansion. Trotz der moderaten Umsatzwachstumsprognosen von 6,7 % pro Jahr wird erwartet, dass die Erträge schneller wachsen als der finnische Markt mit 16,2 %. Die jüngsten Ergebnisse für das 3. Quartal zeigen einen stetigen Umsatzanstieg auf 136,6 Millionen Euro, was den Wachstumskurs des Unternehmens unterstützt.

- Navigieren Sie durch die Feinheiten von Vaisala Oyj mit unserem umfassenden Analystenschätzungsbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Vaisala Oyj zu teuer sein könnte.

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG ist ein Schweizer Unternehmen, das strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, Europa und Asien einschließlich des Nahen Ostens anbietet und eine Marktkapitalisierung von 353,20 Mio. CHF aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Brokerage-Segment, das 244,51 Millionen CHF erwirtschaftete.

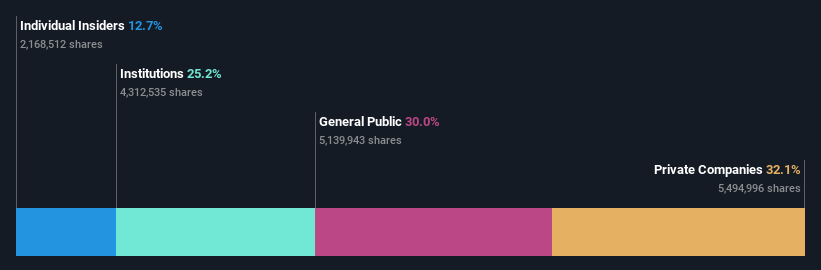

Insider-Besitz: 17.7%

Gewinnwachstumsprognose: 40,9% p.a.

Die Leonteq AG weist trotz des in letzter Zeit sehr volatilen Aktienkurses ein vielversprechendes Wachstumspotenzial auf. Für die nächsten drei Jahre wird ein deutliches Gewinnwachstum von 40,89% p.a. prognostiziert, das über dem des Schweizer Marktes liegt. Allerdings sind die Gewinnmargen gegenüber dem Vorjahr gesunken und die Deckung der Schulden durch den operativen Cashflow ist unzureichend. Obwohl die Aktie deutlich unter ihrem geschätzten fairen Wert gehandelt wird, bleibt der Besitz von Insidern ein Schlüsselfaktor für die strategische Ausrichtung und die Wachstumsaussichten des Unternehmens.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Leonteq zu erhalten.

- Die Analyse in unserem Leonteq-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wohin jetzt?

- Entdecken Sie hier die vollständige Liste von 1515 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.