3 europäische Wachstumsunternehmen mit bis zu 22% Insider-Beteiligung

Rezensiert von Simply Wall St

Vor dem Hintergrund zunehmender globaler Handelsspannungen und wirtschaftlicher Unsicherheit haben die europäischen Märkte erhebliche Einbußen hinnehmen müssen, wobei der STOXX Europe 600 Index den stärksten Rückgang seit fünf Jahren verzeichnete. Unter solch volatilen Bedingungen können Unternehmen mit einem hohen Insideranteil für Anleger interessant sein, da dies oft ein Zeichen für das Vertrauen derjenigen ist, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Elicera Therapeutics (OM:ELIC) | 28.3% | 97.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Lokotech-Gruppe (OB:LOKO) | 13.9% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| CD Projekt (WSE:CDR) | 29.7% | 36.8% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Moltiply-Gruppe (BIT:MOL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Moltiply Group S.p.A. ist eine Holdinggesellschaft in der Finanzdienstleistungsbranche mit einer Marktkapitalisierung von 1,42 Milliarden Euro.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 221,12 Millionen Euro von der Mavriq Division und 232,86 Millionen Euro von Moltiply BPO&Tech.

Insider-Besitz: 22,9%

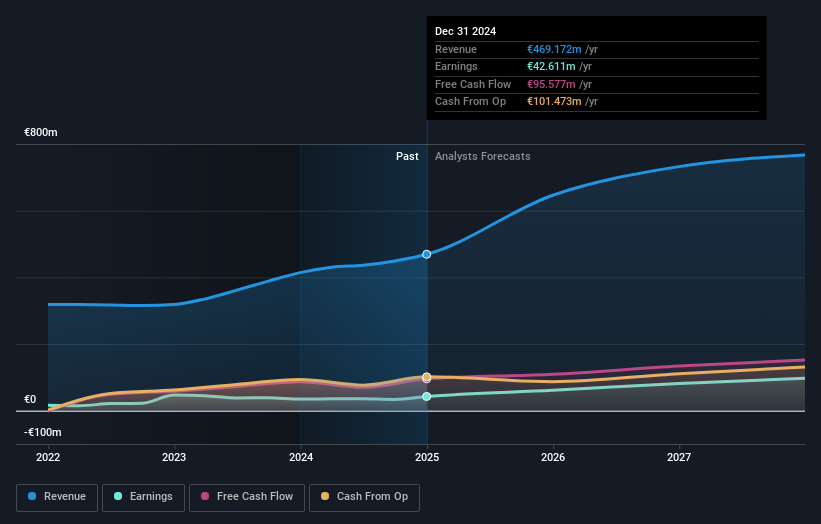

Moltiply Group S.p.A. weist ein robustes Wachstumspotenzial auf, da die Gewinne mit 26,21% jährlich deutlich stärker steigen sollen als der italienische Markt mit 7,6%. Trotz der hohen Verschuldung wird ein jährliches Umsatzwachstum von 15 % prognostiziert, das den lokalen Marktdurchschnitt von 4,1 % übertrifft. Die jüngsten Finanzzahlen zeigen einen Anstieg des Umsatzes von 414,02 Mio. € auf 469,17 Mio. € und des Nettogewinns von 34,69 Mio. € auf 41,71 Mio. € für das Geschäftsjahr 2024, was auf eine solide Leistungsdynamik hinweist, ohne dass die jüngsten Insiderhandelsaktivitäten die Aktiendynamik beeinflussen.

- Klicken Sie hier, um die Nuancen der Moltiply Gruppe mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Moltiply Group-Aktien auf dem Markt hin.

Getinge (OM:GETI B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Getinge AB (publ) ist ein Unternehmen, das Produkte und Lösungen für Operationssäle, Intensivstationen und Sterilisationsabteilungen sowohl in Schweden als auch weltweit anbietet und eine Marktkapitalisierung von 52,98 Mrd. SEK aufweist.

Operationen: Die Umsatzsegmente von Getinge umfassen Life Science mit 4,55 Milliarden SEK, Acute Care Therapies mit 17,95 Milliarden SEK und Surgical Workflows (ohne Life Science) mit 12,26 Milliarden SEK.

Insider-Besitz: 20,4%

Getinge zeigt Potenzial als Wachstumsunternehmen mit erheblichem Insiderbesitz, trotz der Herausforderungen bei den Gewinnmargen, die von 7,6 % auf 4,7 % zurückgingen. Die Gewinne des Unternehmens werden voraussichtlich um 22,2 % jährlich wachsen und damit stärker als der schwedische Marktdurchschnitt von 9,4 %. Jüngste Innovationen wie die neurale Druckunterstützung für die Beatmung auf der Intensivstation und der DPTE®-FLEX-Port verbessern das Produktangebot des Unternehmens. Die unbeständige Dividendenentwicklung und die unter den Erwartungen liegende Eigenkapitalrendite geben jedoch weiterhin Anlass zur Sorge.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Getinge zu lesen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Getinge zu pessimistisch sein.

VAT Group (SWX:VACN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die VAT Group AG ist zusammen mit ihren Tochtergesellschaften auf die Entwicklung, die Herstellung und den Vertrieb von Vakuum- und Gaseinlassventilen, Multiventilmodulen, Bewegungskomponenten und kantengeschweissten Metallbälgen spezialisiert und weist eine Marktkapitalisierung von CHF 8,05 Milliarden auf.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Ventile, das CHF 842,76 Millionen ausmacht, gefolgt vom Segment Global Service mit CHF 167,53 Millionen.

Insider-Besitz: 10.2%

Die VAT Group weist ein Wachstumspotenzial mit einem hohen Anteil an Insidern auf. Das Unternehmen meldete für 2024 einen Umsatzanstieg auf CHF 942,2 Millionen und einen Reingewinn von CHF 211,8 Millionen, was eine robuste Finanzleistung widerspiegelt. Die Prognosen deuten darauf hin, dass der Gewinn und der Umsatz mit 18,6 % bzw. 12,4 % jährlich schneller wachsen werden als der Schweizer Markt, auch wenn dies im Vergleich zu anderen Unternehmen nicht besonders hoch ist. Trotz der volatilen Aktienkurse in letzter Zeit wird VAT unter seinem geschätzten fairen Wert gehandelt, wobei der Analystenkonsens einen Kursanstieg von über 40 % vorhersagt.

- Informieren Sie sich über die Besonderheiten der VAT Group in unserem ausführlichen Bericht über die Wachstumsprognose.

- Die Analyse in unserem Bewertungsbericht zur VAT Group deutet auf einen überhöhten Aktienkurs im Vergleich zum geschätzten Wert hin.

Nächste Schritte

- Navigieren Sie hier durch den gesamten Bestand von 228 schnell wachsenden europäischen Unternehmen mit hohem Insiderbesitz.

- Neugierig auf andere Optionen? Übertrumpfen Sie die Giganten: Diese 23 KI-Aktien aus der Frühphase könnten Ihren Ruhestand finanzieren.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Moltiply Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Moltiply Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.