Das einjährige zugrunde liegende Gewinnwachstum von Implenia (VTX:IMPN) ist vielversprechend, aber die Aktionäre schreiben in dieser Zeit immer noch rote Zahlen

Die einfachste Möglichkeit, von einem steigenden Markt zu profitieren, ist der Kauf eines Indexfonds. Während einzelne Aktien zu den großen Gewinnern gehören können, schaffen es viele andere nicht, zufriedenstellende Renditen zu erzielen. Leider ist der Aktienkurs der Implenia AG(VTX:IMPN) innerhalb von zwölf Monaten um 34% gefallen. Das ist deutlich weniger als die Marktrendite von 7,2 %. Andererseits ist die Aktie in den letzten drei Jahren um 29 % gestiegen. Leider ist die Kursdynamik mit einem Kursrückgang von 13 % in dreißig Tagen immer noch recht negativ.

Nachdem die Aktie in der vergangenen Woche 8,4 % verloren hat, lohnt es sich, die Fundamentaldaten des Unternehmens zu untersuchen, um zu sehen, was wir aus der bisherigen Entwicklung ableiten können.

Siehe unsere letzte Analyse zu Implenia

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage. Eine unvollkommene, aber einfache Methode, um festzustellen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, besteht darin, die Veränderung des Gewinns pro Aktie (EPS) mit der Entwicklung des Aktienkurses zu vergleichen.

In den unglücklichen zwölf Monaten, in denen der Kurs der Implenia-Aktie gefallen ist, hat sich der Gewinn pro Aktie (EPS) um 35% verbessert. Es ist durchaus möglich, dass die Wachstumserwartungen in der Vergangenheit unangemessen waren.

Die Divergenz zwischen dem EPS und dem Aktienkurs ist im Laufe des Jahres recht auffällig. Wir könnten jedoch feststellen, dass einige andere Kennzahlen die Kursbewegungen besser erklären.

Bei einer niedrigen Rendite von 1,9 % bezweifeln wir, dass die Dividende einen großen Einfluss auf den Aktienkurs hat. Die Einnahmen waren im Jahresvergleich recht stabil, was normalerweise nicht so schlecht ist. Es ist jedoch durchaus möglich, dass der Markt einen Anstieg der Einnahmen erwartet hat und dass der Kursrückgang diese Enttäuschung widerspiegelt.

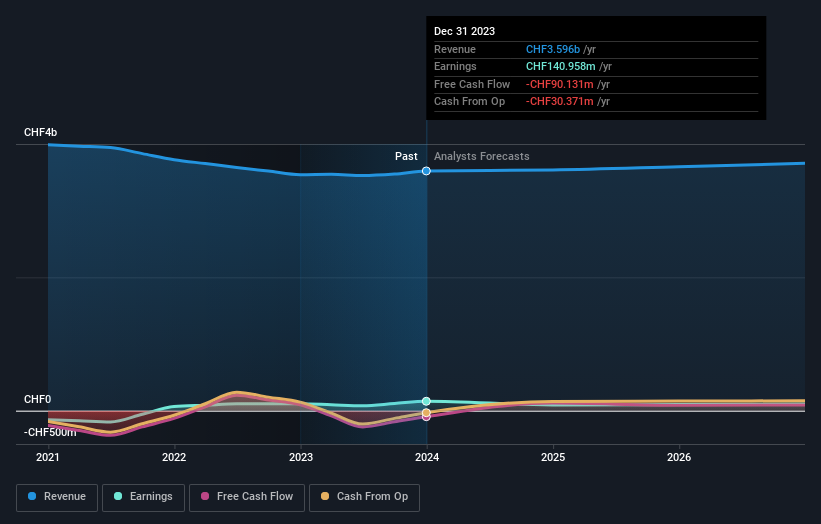

Nachfolgend sehen Sie, wie sich Gewinn und Umsatz im Laufe der Zeit verändert haben (die genauen Werte erfahren Sie, wenn Sie auf das Bild klicken).

Wir wissen, dass Implenia ihr Ergebnis in den letzten drei Jahren verbessert hat, aber wie sieht die Zukunft aus? Dieser kostenlose interaktive Bericht über die Bilanzstärke von Implenia ist ein guter Ausgangspunkt, wenn Sie die Aktie näher untersuchen möchten.

Eine andere Sichtweise

Die Implenia-Aktionäre haben in diesem Jahr einen Verlust von 32 % erlitten (selbst wenn man die Dividenden mit einbezieht), während der Markt selbst um 7,2 % gestiegen ist. Bedenken Sie jedoch, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Positiv zu vermerken ist, dass die langfristigen Aktionäre mit einem Gewinn von 2 % pro Jahr über ein halbes Jahrzehnt Geld verdient haben. Möglicherweise ist der jüngste Ausverkauf eine Chance, so dass es sich lohnen könnte, die Fundamentaldaten auf Anzeichen für einen langfristigen Wachstumstrend zu überprüfen. Auch wenn es sich lohnt, die verschiedenen Auswirkungen der Marktbedingungen auf den Aktienkurs zu berücksichtigen, gibt es andere Faktoren, die noch wichtiger sind. Dennoch sollten Sie sich bewusst sein, dass Implenia in unserer Anlageanalyse 3 Warnzeichen aufweist, von denen 2 etwas unangenehm sind...

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind, könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an den Schweizer Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Implenia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.