Advertisement

Viele Anleger definieren erfolgreiches Investieren als langfristiges Übertreffen des Marktdurchschnitts. Wenn Sie sich jedoch an der Aktienauswahl versuchen, riskieren Sie, weniger als der Markt zu verdienen. Leider ist dies bei den langfristigen Aktionären der Geberit AG(VTX:GEBN) der Fall, denn der Aktienkurs ist in den letzten drei Jahren um 31% gesunken und liegt damit deutlich unter dem Marktrückgang von rund 7,7%.

Werfen wir nun einen Blick auf die Fundamentaldaten des Unternehmens und sehen wir uns an, ob die langfristige Aktionärsrendite mit der Performance des zugrunde liegenden Geschäfts übereinstimmt.

Siehe unsere letzte Analyse für Geberit

Die Märkte sind zwar ein wirkungsvoller Preisbildungsmechanismus, doch spiegeln die Aktienkurse die Stimmung der Anleger wider und nicht nur die zugrunde liegende Unternehmensleistung. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

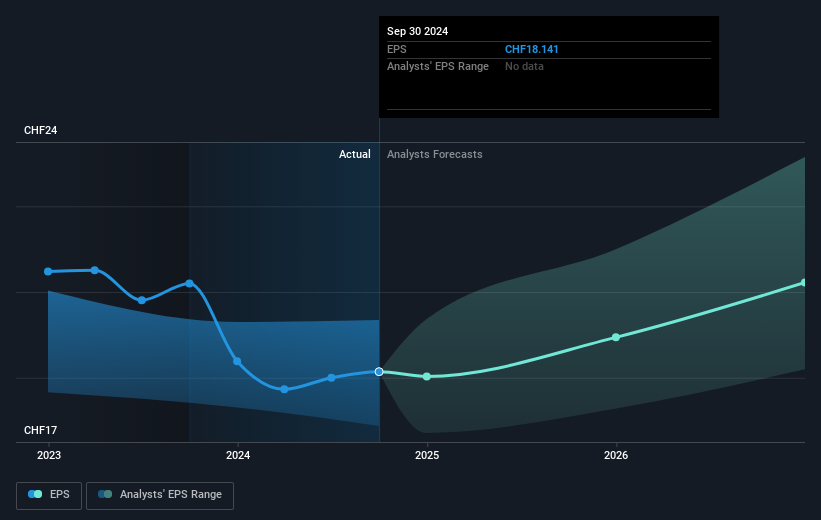

Bei Geberit sank der Gewinn je Aktie in den letzten drei Jahren mit einer durchschnittlichen Rate von 6,5% pro Jahr. Dieser Rückgang des EPS ist langsamer als der jährliche Rückgang des Aktienkurses von 12%. Es scheint also, dass der Markt in der Vergangenheit zu viel Vertrauen in das Unternehmen hatte.

Die nachstehende Grafik zeigt, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht zu Gewinn, Umsatz und Cashflow von Geberit zu werfen.

Was ist mit Dividenden?

Bei der Betrachtung von Anlagerenditen ist es wichtig, den Unterschied zwischen dem Total Shareholder Return (TSR) und der Aktienkursrendite zu berücksichtigen. Der TSR ist eine Renditeberechnung, die den Wert von Bardividenden (unter der Annahme, dass die erhaltenen Dividenden reinvestiert wurden) und den berechneten Wert von diskontierten Kapitalerhöhungen und Spin-offs berücksichtigt. Der TSR vermittelt wohl ein umfassenderes Bild der von einer Aktie erzielten Rendite. Im Falle von Geberit beträgt der TSR für die letzten 3 Jahre -26%. Das ist mehr als die bereits erwähnte Kursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Die Geberit Aktionäre haben in diesem Jahr einen Verlust von 1,8% erlitten (selbst wenn man die Dividenden mit einbezieht), aber der Markt selbst ist um 5,4% gestiegen. Man darf jedoch nicht vergessen, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Positiv zu vermerken ist, dass die langfristigen Aktionäre mit einem Gewinn von 1,2 % pro Jahr über ein halbes Jahrzehnt Geld verdient haben. Wenn die Fundamentaldaten weiterhin auf ein langfristiges, nachhaltiges Wachstum hindeuten, könnte der derzeitige Ausverkauf eine Chance sein, die es zu nutzen gilt. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Zu diesem Zweck sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei Geberit entdeckt haben.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind , könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an Schweizer Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Geberit unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:GEBN

Advertisement