Advertisement

Earnings Update: Bystronic AG (VTX:BYS) hat soeben berichtet und die Analysten reduzieren ihre Prognosen

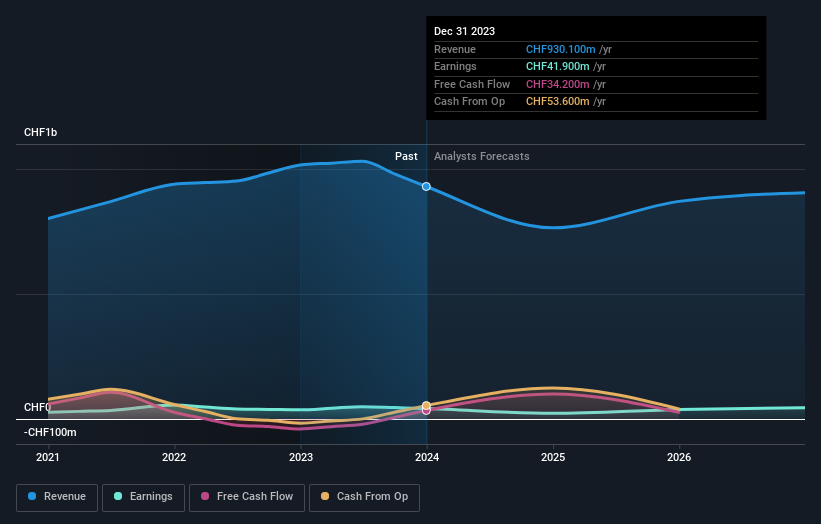

Letzte Woche veröffentlichte die Bystronic AG(VTX:BYS) ihre neuesten Jahresergebnisse, ein wichtiger Meilenstein auf dem Weg zu einem stärkeren Unternehmen. Der Umsatz von CHF 930 Mio. entsprach den Prognosen, der statutarische Gewinn pro Aktie (EPS) lag jedoch mit CHF 20.28 unter den Erwartungen und verfehlte die Schätzungen um 3.5%. Nach dem Ergebnis haben die Analysten ihr Gewinnmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben, oder ob es sich um ein "business as usual" handelt. In diesem Sinne haben wir die neuesten statutarischen Prognosen zusammengetragen, um zu sehen, was die Analysten für das nächste Jahr erwarten.

Siehe unsere letzte Analyse für Bystronic

Nach dem jüngsten Gewinnbericht erwartet der Konsens von vier Analysten, die Bystronic beobachten, für 2024 einen Umsatz von 764,7 Mio. CHF. Dies bedeutet einen unangenehmen Umsatzrückgang von 18% im Vergleich zu den letzten 12 Monaten. Vor diesem Ergebnisbericht hatten die Analysten für das Jahr 2024 einen Umsatz von 824,4 Mio. CHF und einen Gewinn pro Aktie (EPS) von 12,18 CHF prognostiziert. Während die Umsatzschätzungen insgesamt leicht gesunken sind, enthält der Konsens nun keine EPS-Schätzung mehr. Dies deutet darauf hin, dass der Markt nach den jüngsten Ergebnissen den Umsatz als wichtiger einstuft.

Wir möchten auch darauf hinweisen, dass die Analysten ihr Kursziel von 535 CHF nicht wesentlich geändert haben. Es könnte auch aufschlussreich sein, die Spanne der Analystenschätzungen zu betrachten, um zu beurteilen, wie stark die Ausreißer vom Mittelwert abweichen. Derzeit bewertet der bullischste Analyst Bystronic mit CHF 610 pro Aktie, während der bearischste Analyst die Aktie mit CHF 475 bewertet. Dies ist eine sehr enge Spanne zwischen den Schätzungen, was entweder bedeutet, dass Bystronic ein einfach zu bewertendes Unternehmen ist, oder - was wahrscheinlicher ist - dass sich die Analysten stark auf einige Schlüsselannahmen verlassen.

Wenn wir nun das Gesamtbild betrachten, können wir diese Prognosen u. a. daran messen, wie sie sich im Vergleich zur bisherigen Performance und zu den Wachstumsschätzungen der Branche darstellen. Ein weiterer Punkt, der uns bei diesen Schätzungen aufgefallen ist, ist die Tatsache, dass sich der Rückgang von Bystronic beschleunigen dürfte: Bis Ende 2024 wird ein jährlicher Umsatzrückgang von 18 % erwartet. Dies toppt den historischen Rückgang von 14 % pro Jahr in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in einer ähnlichen Branche ein jährliches Umsatzwachstum von 5,4 % prognostiziert wird. Während also für eine breite Anzahl von Unternehmen ein Wachstum prognostiziert wird, wird der Umsatz von Bystronic leider stärker beeinträchtigt als der anderer Unternehmen der Branche.

Das Fazit

Der klare Minuspunkt war, dass die Analysten ihre Umsatzprognosen für Bystronic für das nächste Jahr gesenkt haben. Negativ zu vermerken ist, dass sie auch ihre Umsatzschätzungen nach unten korrigierten, und die Prognosen implizieren, dass sich die Umsätze schlechter entwickeln werden als in der gesamten Branche. Die Prognosen implizieren, dass sich die Umsätze schlechter entwickeln als die gesamte Branche. Am Konsenskursziel gab es keine wirkliche Änderung, was darauf hindeutet, dass sich der innere Wert des Unternehmens durch die jüngsten Schätzungen nicht wesentlich verändert hat.

Zumindest einer der vier Analysten von Bystronic hat Schätzungen bis 2026 vorgelegt, die Sie hier auf unserer Plattform kostenlos einsehen können .

Bevor Sie sich jedoch zu sehr begeistern, haben wir 2 Warnzeichen für Bystronic entdeckt, die Sie beachten sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bystronic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BYS

Advertisement