Inmitten eines schwierigen Tages für den ASX200, an dem alle Sektoren im Minus schlossen und deutliche Rückgänge in den Sektoren Rohstoffe und Immobilien zu verzeichnen waren, suchen Anleger vielleicht nach Stabilität und potenziellen Erträgen durch dividendenstarke Aktien. In Zeiten der Marktvolatilität können solche Aktien einen Anschein von Vorhersehbarkeit und stetigen Erträgen bieten, was sie zu einer attraktiven Option für diejenigen macht, die das Risiko mindern wollen.

Die 10 besten Dividendenaktien in Australien

| Name | Dividendenrendite | Bewertung der Dividende |

| Lindsay Australien (ASX:LAU) | 7.06% | ★★★★★☆ |

| Fiducian Gruppe (ASX:FID) | 3.97% | ★★★★★☆ |

| Centuria Capital Gruppe (ASX:CNI) | 6.72% | ★★★★★☆ |

| Nick Scali (ASX:NCK) | 4.94% | ★★★★★☆ |

| Charter Hall Gruppe (ASX:CHC) | 3.54% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.21% | ★★★★★☆ |

| Premier Investitionen (ASX:PMV) | 4.68% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 8.56% | ★★★★★☆ |

| Diversifizierte Vereinigte Investition (ASX:DUI) | 3.12% | ★★★★★☆ |

| Neue Hoffnung (ASX:NHC) | 8.98% | ★★★★☆☆ |

Hier ist ein Blick auf ein paar der Auswahlen aus dem Screener.

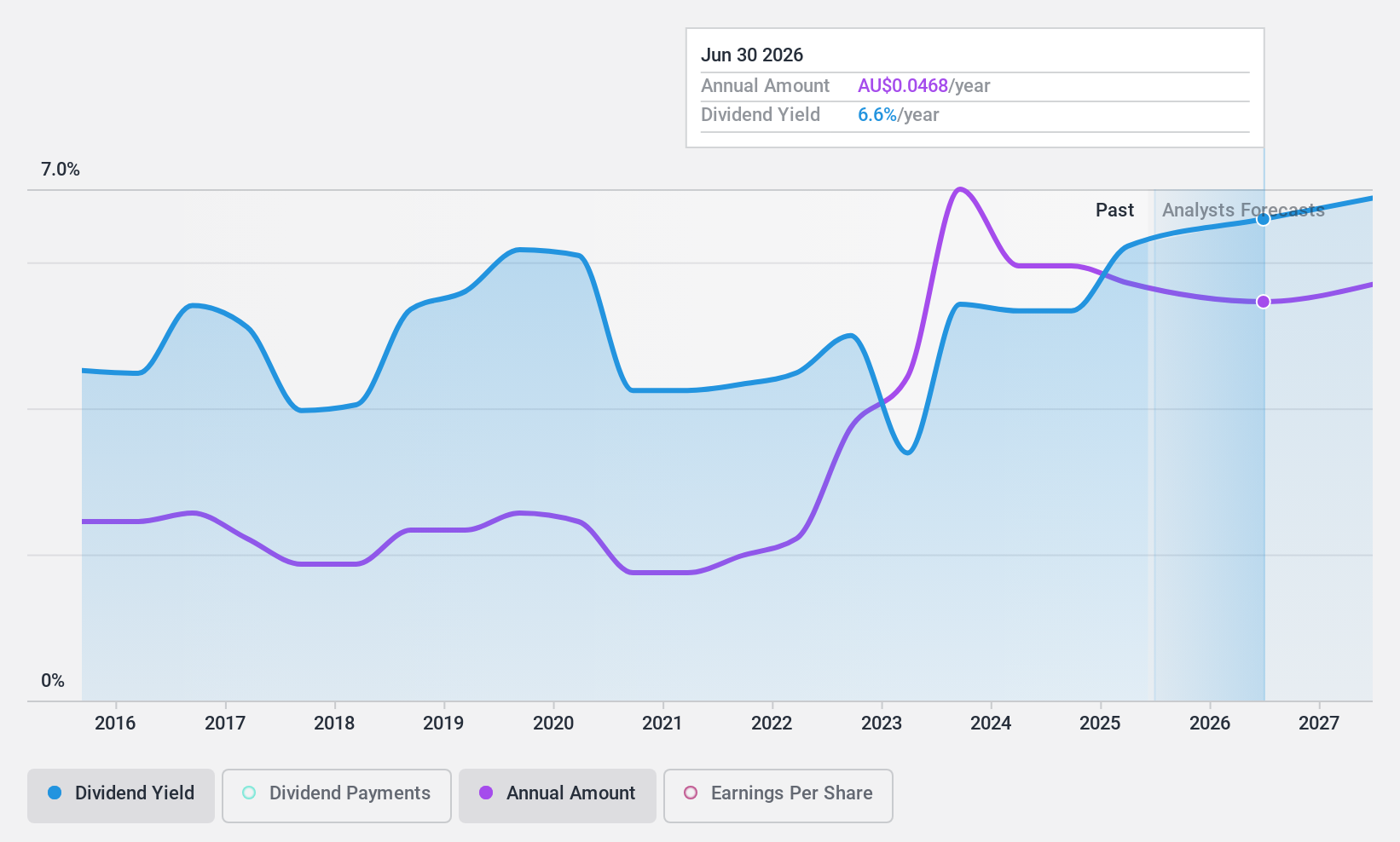

Lindsay Australien (ASX:LAU)

Simply Wall St Dividende Bewertung: ★★★★★☆

Überblick: Lindsay Australia Limited ist in Australien tätig und bietet integrierte Transport-, Logistik- und ländliche Versorgungsdienste hauptsächlich für Sektoren wie Lebensmittelverarbeitung und Gartenbau, mit einer Marktkapitalisierung von etwa 271,81 Millionen AUD.

Operative Tätigkeiten: Lindsay Australia Limited erwirtschaftet seine Einnahmen durch seine ländlichen und Transportdienstleistungen, wobei das ländliche Segment 158,73 Millionen A$ und das Transportsegment 571,38 Millionen A$ einbringt.

Dividendenrendite: 7,1%

Lindsay Australia bietet eine Dividendenrendite von 7,06 % und gehört damit zu den besten 25 % der australischen Dividendenzahler. Trotz der Volatilität der Dividendenzahlungen in der Vergangenheit sind die aktuellen Dividenden sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, mit einer Ausschüttungsquote von 43,7 % und einer Barausschüttungsquote von 38,9 %. Darüber hinaus haben die Erträge des Unternehmens im letzten Jahr um 50,3 % zugenommen, und für die Zukunft wird ein jährliches Wachstum von 9 % prognostiziert. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, was auf mögliche Bedenken hinsichtlich der Werterhaltung des Eigenkapitals hinweist.

- Für ein tieferes Verständnis von Lindsay Australia lesen Sie hier den vollständigen Bericht zur Dividendenanalyse.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Lindsay Australia günstiger sein könnte.

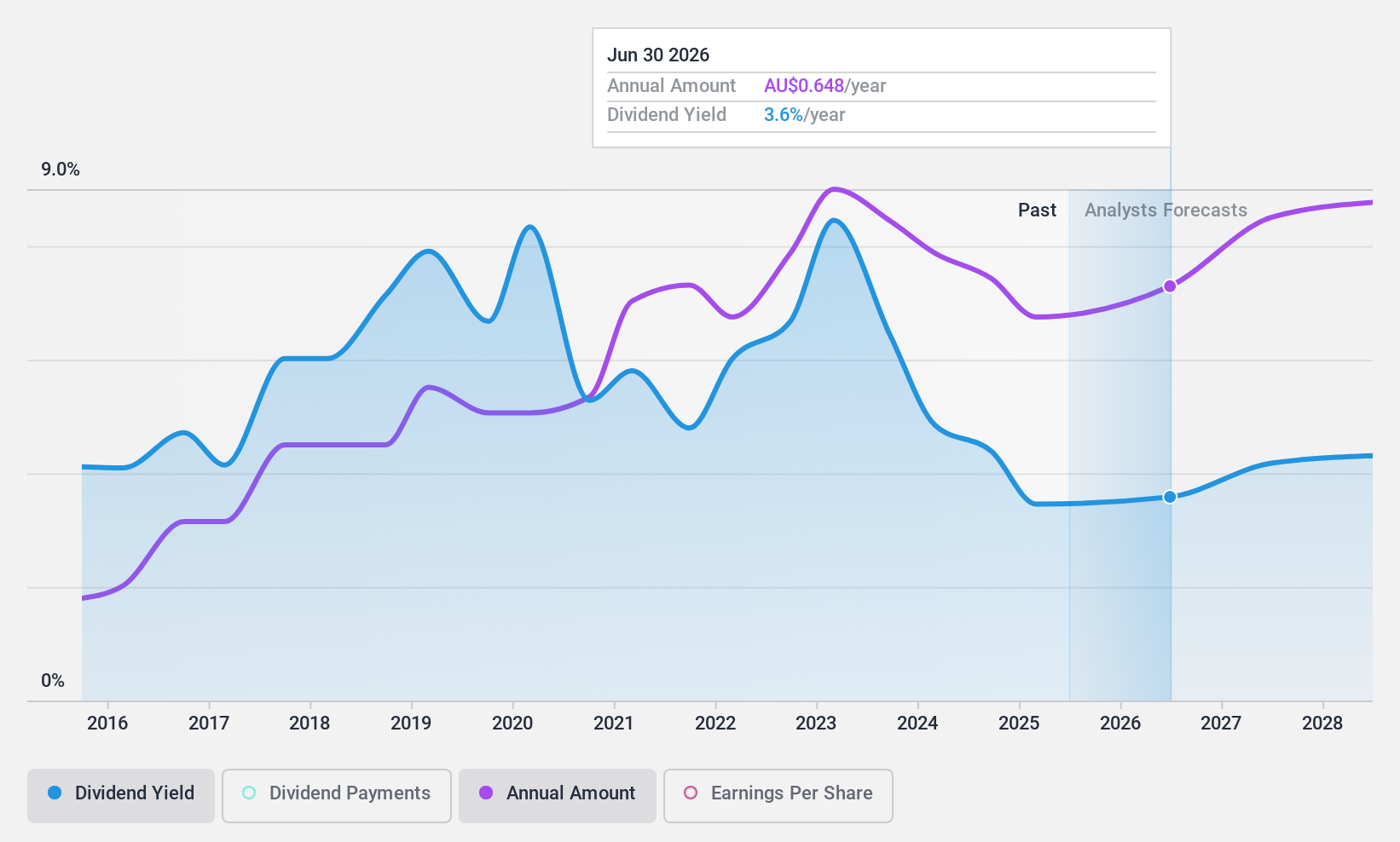

Nick Scali (ASX:NCK)

Simply Wall St Dividende Bewertung: ★★★★★☆

Überblick: Nick Scali Limited ist in der Beschaffung und dem Einzelhandel von Haushaltsmöbeln und verwandten Accessoires in Australien und Neuseeland tätig, mit einer Marktkapitalisierung von rund 1,20 Mrd. AUD.

Geschäftstätigkeit: Nick Scali Limited erwirtschaftet seine Einnahmen in erster Linie aus dem Einzelhandel mit Möbeln, die sich auf 450,45 Millionen A$ belaufen.

Dividendenrendite: 4,9%

Die Dividendenrendite von Nick Scali Limited liegt bei 4,94 % und ist damit niedriger als die der führenden australischen Dividendenzahler. Trotzdem sind die Dividenden in den letzten zehn Jahren beständig gestiegen, was durch eine stabile Ausschüttungsquote von 67,9 % und eine Barausschüttungsquote von 45,6 % unterstützt wird. Die jüngsten Folgeemissionen in Höhe von 70 Mio. AUD könnten Bedenken hinsichtlich einer Verwässerung der Aktionäre aufkommen lassen, obwohl im letzten Quartal keine nennenswerten Insiderverkäufe stattgefunden haben. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 8,3 % wachsen, was auf ein Potenzial für künftige Dividendenerhöhungen hindeutet.

- Informieren Sie sich über die Besonderheiten von Nick Scali mit unserem ausführlichen Dividendenbericht.

- Unser fachmännisch erstellter Bewertungsbericht Nick Scali impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

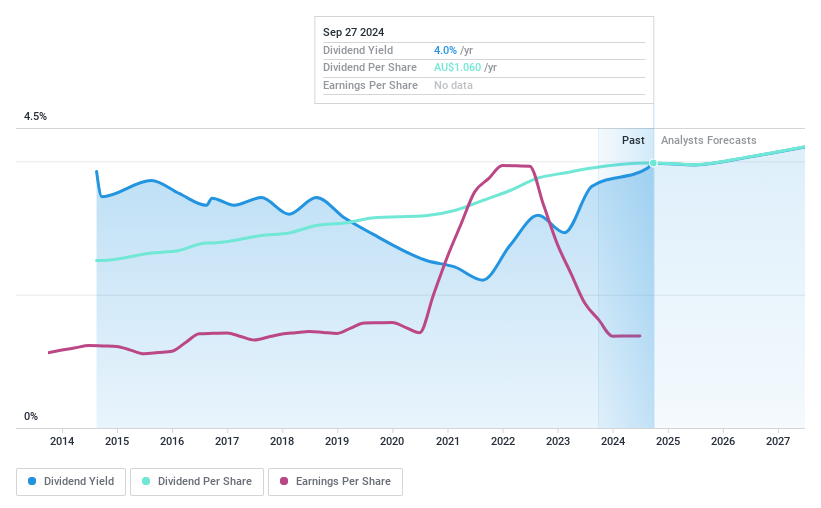

Sonic Gesundheitswesen (ASX:SHL)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: Sonic Healthcare Limited bietet medizinische Diagnostik-Dienstleistungen für eine Reihe von Gesundheitsdienstleistern und deren Patienten, mit einer Marktkapitalisierung von rund 12,00 Mrd. AUD.

Geschäftstätigkeit: Sonic Healthcare Limited erwirtschaftet 7,12 Mrd. A$ in seinem Laborsegment und 0,84 Mrd. A$ in der Radiologie.

Dividendenrendite: 4,2%

Die Dividendenrendite von Sonic Healthcare liegt mit 4,19 % hinter den führenden australischen Dividendenwerten zurück. Obwohl die Dividenden in den letzten zehn Jahren gestiegen und stabil geblieben sind, sind sie mit einer hohen Ausschüttungsquote von 98 % nur schlecht durch die Erträge gedeckt. Darüber hinaus sind die Gewinnmargen in diesem Jahr von 11,7 % auf 6 % gesunken, was die Nachhaltigkeit der Dividende weiter beeinträchtigt, obwohl sie durch Cashflows mit einer Ausschüttungsquote von 87,5 % gestützt wird. Die jüngsten M&A-Aktivitäten könnten die künftige Performance beeinflussen, da Sonic eine potenzielle Akquisition in Höhe von 800 Mio. AUD im Bereich der diagnostischen Bildgebung ins Auge fasst.

- Einen detaillierten Einblick in die Performance von Sonic Healthcare erhalten Sie hier in unserem Dividendenbericht.

- Einblicke aus unserem jüngsten Bewertungsbericht weisen auf die mögliche Unterbewertung der Sonic Healthcare Aktien auf dem Markt hin.

Vorteilhaft handeln

- Entdecken Sie die 27 versteckten Perlen in unserem Top ASX Dividend Stocks Screener mit einem einzigen Klick hier.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytische Kraft des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sonic Healthcare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.