Advertisement

Emerald Resources und zwei weitere ASX-Wachstumsunternehmen mit hohem Insider-Besitz

Simply Wall St

Rezensiert von Simply Wall St

Inmitten eines schwankenden australischen Marktes, auf dem der ASX200 leichte Rückgänge zu verzeichnen hat und Sektoren wie das Gesundheitswesen sich widerstandsfähig zeigen, navigieren die Anleger weiterhin durch gemischte Signale. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil einen einzigartigen Reiz ausüben, da diese Insider oft ein ureigenes Interesse am Erfolg des Unternehmens haben und ihre Ziele eng mit denen der Aktionäre abstimmen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.8% |

| DUG Technologie (ASX:DUG) | 28.1% | 43.2% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

Wir werden uns einige der besten Auswahlen aus unserem Screener Tool ansehen.

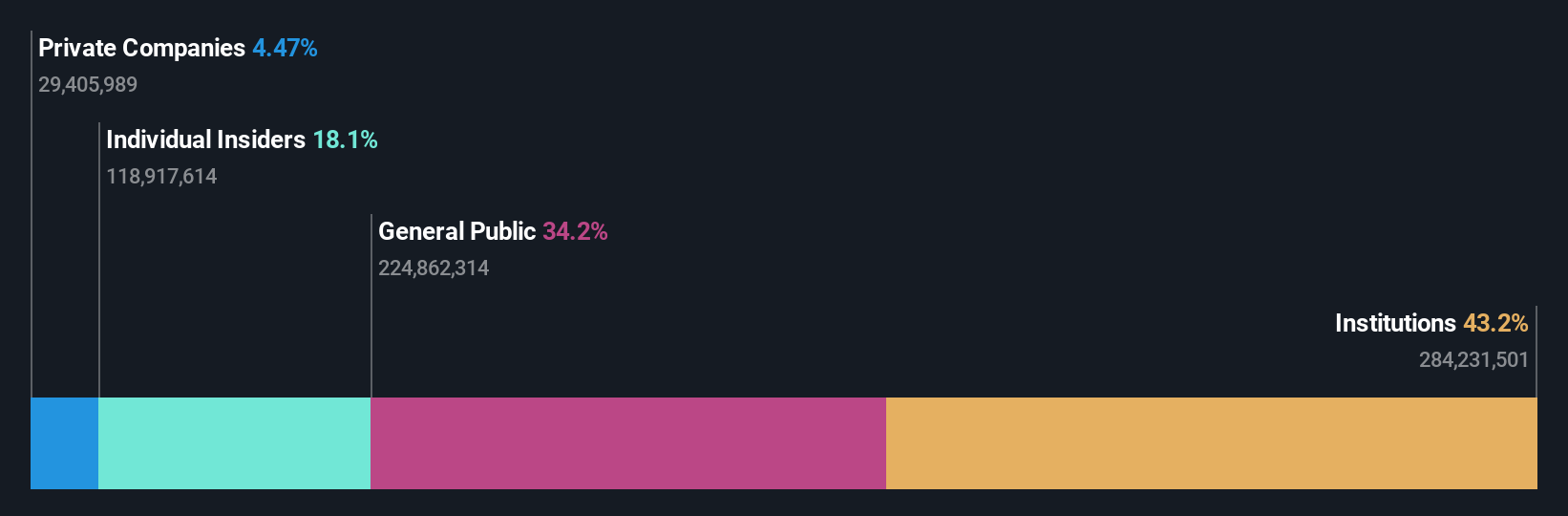

Smaragd Ressourcen (ASX:EMR)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Emerald Resources NL ist ein Unternehmen, das sich auf die Exploration und Entwicklung von Mineralreserven in Kambodscha und Australien konzentriert, mit einer Marktkapitalisierung von ca. 2,39 Milliarden AUD.

Betrieb: Die Haupteinnahmen in Höhe von 339,32 Millionen AUD stammen aus dem Minenbetrieb.

Insider-Besitz: 18.5%

Gewinnwachstumsprognose: 23,2% p.a.

Emerald Resources ist für ein robustes Wachstum positioniert, denn es wird erwartet, dass die Gewinne jährlich um 23,2 % steigen werden, was über dem australischen Marktdurchschnitt von 13,1 % liegt. Trotz eines Gewinnsprungs von 53,4 % im vergangenen Jahr hat eine Verwässerung der Aktionäre stattgefunden. Mit Blick auf die Zukunft übertrifft Emeralds prognostiziertes Umsatzwachstum von 18,6 % pro Jahr auch die Markterwartung von 5,2 %. Darüber hinaus wird die Eigenkapitalrendite in drei Jahren voraussichtlich beeindruckende 20,7 % erreichen, was auf eine hohe Rentabilität und Effizienz des Managements schließen lässt.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Emerald Resources zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Emerald Resources mit einem Aufschlag gehandelt werden könnten.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen, einschließlich Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien, mit einer Marktkapitalisierung von etwa 4,62 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet 1,28 Mrd. A$ im Freizeitbereich und 1,06 Mrd. A$ im Geschäftsreisebereich.

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 18,8% p.a.

Die Flight Centre Travel Group weist eine vielversprechende Finanzentwicklung auf: Die Gewinne werden voraussichtlich um 18,81 % jährlich wachsen und damit die australische Marktprognose von 13 % pro Jahr übertreffen. Auch das Umsatzwachstum von 9,7 % pro Jahr liegt über dem Marktdurchschnitt von 5,2 %. Das Unternehmen ist seit kurzem profitabel und wird mit einem Abschlag von 19,7 % auf seinen geschätzten fairen Wert gehandelt. Die Dynamik des Insiderbesitzes wurde jedoch in den letzten Monaten nicht offengelegt, was ein gemischtes Szenario für Anleger darstellt, die sich auf hohe Insiderbesitzkennzahlen konzentrieren.

- Werfen Sie einen genaueren Blick auf das Potenzial von Flight Centre Travel Group in unserem Bericht zum Gewinnwachstum.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Flight Centre Travel Group zu optimistisch sein.

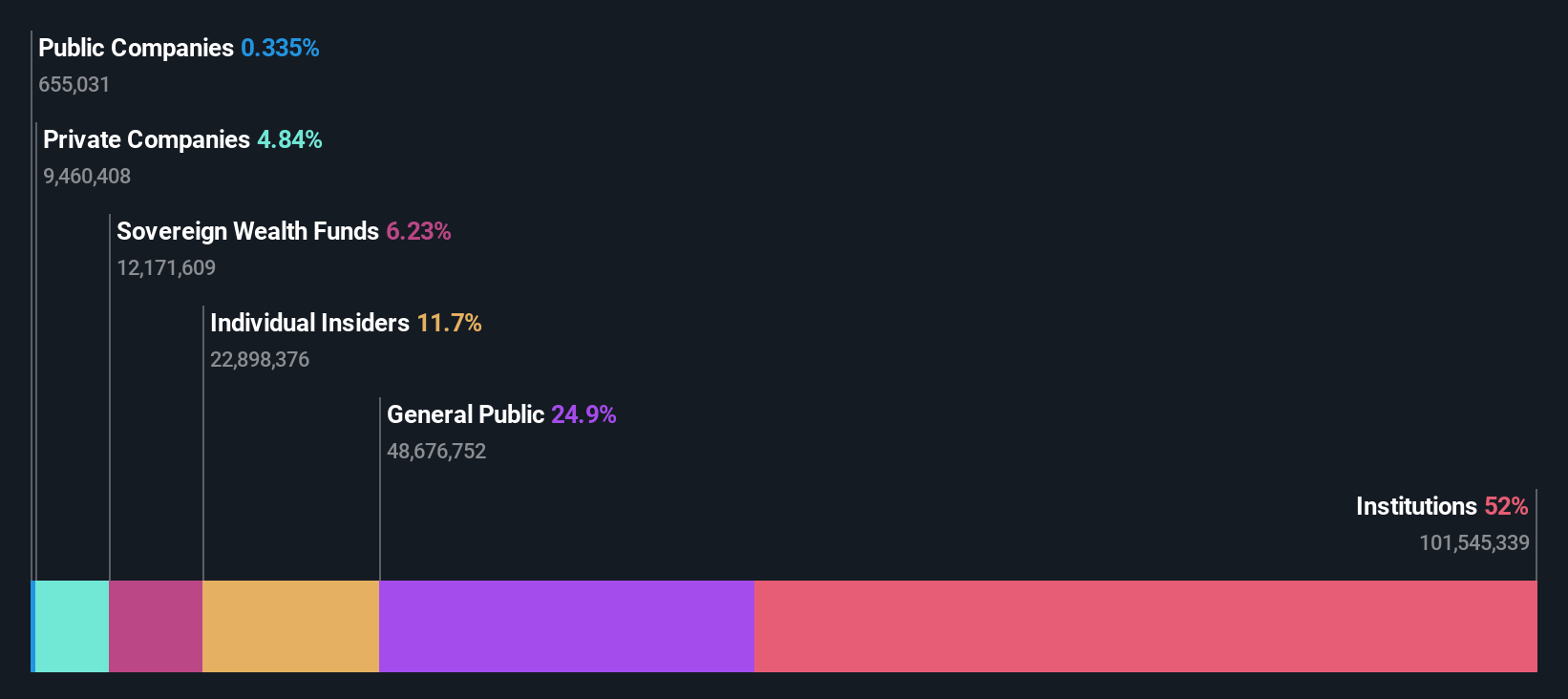

Mineralische Ressourcen (ASX:MIN)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Mineral Resources Limited ist ein Bergbau-Dienstleistungsunternehmen, das in Australien, Asien und international tätig ist, mit einer Marktkapitalisierung von 11,34 Mrd. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in drei Hauptsegmenten: Lithium (1,60 Mrd. AUD), Eisenerz (2,50 Mrd. AUD) und Bergbau-Dienstleistungen (2,82 Mrd. AUD).

Insider-Besitz: 11.6%

Gewinnwachstumsprognose: 27,4% p.a.

Mineral Resources wird mit einem erheblichen Abschlag gehandelt, der 40,9 % unter dem geschätzten fairen Wert liegt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren um 27,4 % pro Jahr wachsen werden, was über der Prognose des australischen Marktes von 13,1 % liegt. Trotz der hohen prognostizierten Eigenkapitalrendite von 25,8 % geben die sinkenden Gewinnspannen und die unzureichende Deckung der Zinszahlungen durch die Erträge Anlass zur Sorge, was trotz der robusten Wachstumsprognosen eine gewisse finanzielle Anspannung widerspiegelt.

- Klicken Sie hier, um die Nuancen von Mineral Resources mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Mineral Resources über seinen geschätzten Wert hinaus gehandelt wird.

Ideen in Handlungen verwandeln

- Navigieren Sie hier durch den gesamten Bestand von 89 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Emerald Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über ASX:EMR

Advertisement