Drei ASX-Wachstumsunternehmen mit hoher Insiderbeteiligung und einer Eigenkapitalrendite von 32%

Rezensiert von Simply Wall St

Inmitten der gemischten Branchenentwicklung und wichtiger Ereignisse wie dem Debüt von Bitcoin an der ASX und bemerkenswerten Börsengängen bietet der australische Markt weiterhin vielfältige Möglichkeiten für Anleger. In diesem Zusammenhang können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen der Unternehmensleitung und den Interessen der Aktionäre hinweisen, was ein robustes Wachstum unter schwierigen Marktbedingungen begünstigen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Gruppe (ASX:DOC) | 28.4% | 96.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

| SiteMinder (ASX:SDR) | 11.3% | 72.7% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

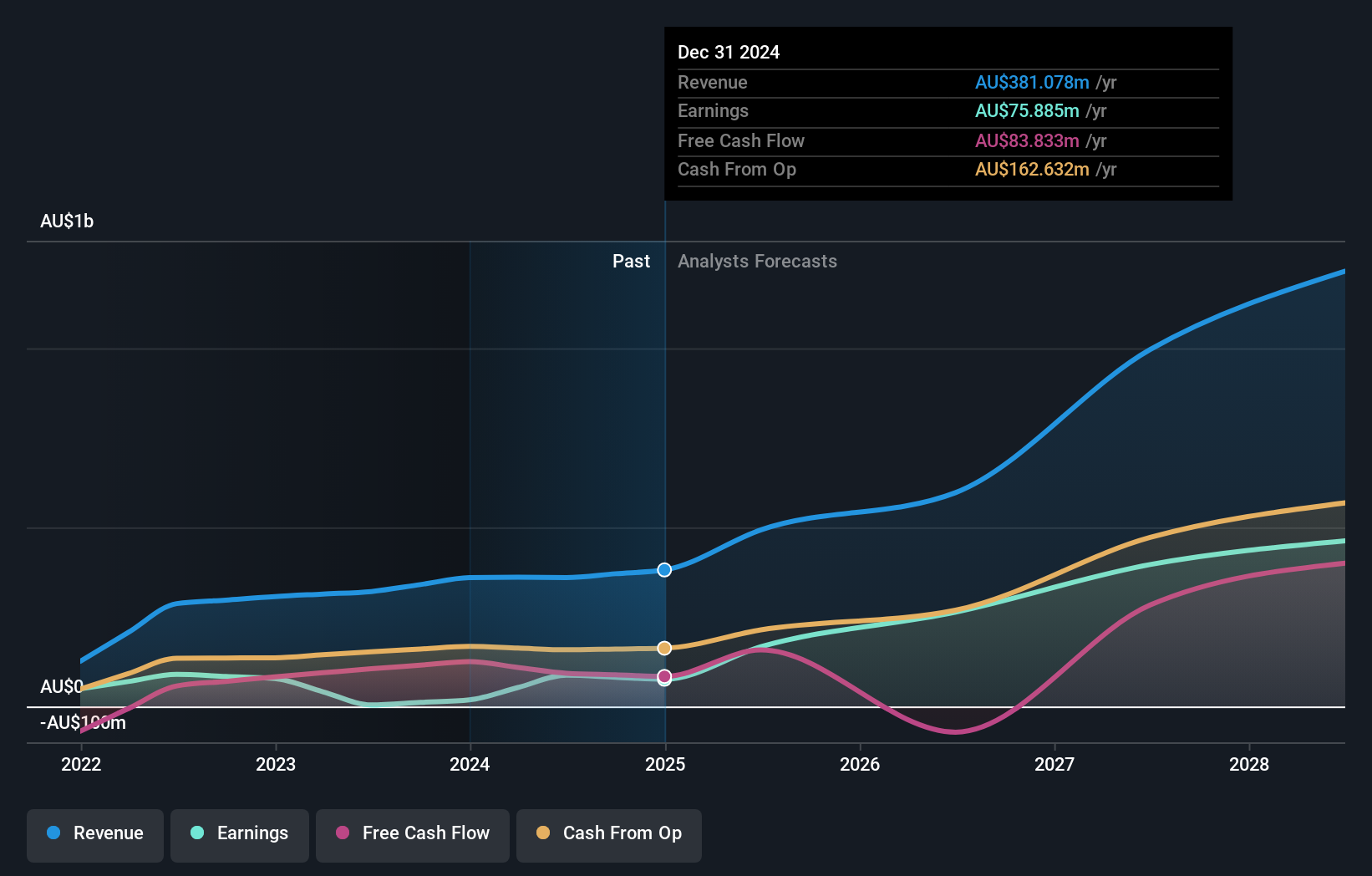

Capricorn Metals (ASX:CMM)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Capricorn Metals Ltd ist ein australisches Unternehmen, das sich auf die Bewertung, Exploration, Entwicklung und Produktion von Goldgrundstücken konzentriert, mit einer Marktkapitalisierung von etwa 1,82 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Karlawinda-Projekt in Höhe von 356,94 Mio. AUD.

Insider-Besitz: 12.3%

Eigenkapitalrendite-Prognose: 31% (Schätzung für 2026)

Capricorn Metals, ein australisches Wachstumsunternehmen mit hohem Insideranteil, weist eine robuste Prognose auf: Die Erträge sollen um 26,5 % pro Jahr wachsen und damit stärker als der Markt (13,7 %). Trotz einiger Insider-Verkäufe in den letzten drei Monaten sollen auch die Einnahmen jährlich um 14,1 % steigen. Die Gewinnmargen sind jedoch von 25,4 % im letzten Jahr auf nur noch 5,2 % gesunken, was auf mögliche Herausforderungen bei der Aufrechterhaltung der Rentabilität inmitten des Wachstums hindeutet.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Capricorn Metals zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Capricorn Metals mit einem Aufschlag gehandelt werden könnten.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist ein Reiseeinzelhändler, der sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen weltweit bedient, mit einer Marktkapitalisierung von etwa 4,37 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch seine Freizeit- und Geschäftsreisedienstleistungen, wobei 1,28 Mrd. A$ auf das Freizeitsegment und 1,06 Mrd. A$ auf das Geschäftssegment entfallen.

Insider-Besitz: 13.3%

Eigenkapitalrendite-Prognose: 22% (Schätzung für 2026)

Die Flight Centre Travel Group, die mit einem erheblichen Abschlag von 20,8 % unter ihrem geschätzten fairen Wert gehandelt wird, hat vor kurzem die Gewinnzone erreicht. Das Unternehmen erwartet ein jährliches Umsatzwachstum von 9,7 % und übertrifft damit den australischen Marktdurchschnitt von 5,4 %. Darüber hinaus wird erwartet, dass die Erträge von FLT jährlich um 18,8 % steigen, was ebenfalls über der Marktprognose von 13,7 % liegt. Allerdings wird das jährliche Gewinnwachstum voraussichtlich nicht die hohe Schwelle von 20 % überschreiten, und in den letzten drei Monaten wurden keine wesentlichen Insiderkäufe oder -verkäufe gemeldet.

- Informieren Sie sich über die Feinheiten der Flight Centre Travel Group mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Flight Centre Travel Group-Aktien auf dem Markt hin.

Technologie Eins (ASX:TNE)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Unternehmen, das entwickelt, vermarktet, verkauft, implementiert und unterstützt integrierte Enterprise Business Software-Lösungen sowohl in Australien und international, mit einer Marktkapitalisierung von 5,96 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Software (317,24 Millionen AUD), Unternehmen (83,83 Millionen AUD) und Beratung (68,13 Millionen AUD).

Insider-Besitz: 12.3%

Eigenkapitalrendite-Prognose: 33% (Schätzung 2027)

Technology One Limited liegt mit einem Kurs-Gewinn-Verhältnis von 54,4x unter dem Durchschnitt der Softwarebranche von 60,6x, was auf einen potenziellen Wert hindeutet. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 14,3 % wachsen werden, was über der Prognose des australischen Marktes von 13,7 % liegt. Das jährliche Umsatzwachstum von 11,1 % übertrifft zwar die nationale Marktrate von 5,4 %, erreicht aber nicht den hohen Wachstumsmaßstab von über 20 %. Darüber hinaus zeigen die jüngsten Finanzergebnisse einen soliden Anstieg der Einnahmen und des Nettogewinns im Vergleich zum Vorjahr bis März 2024.

- Werfen Sie einen genaueren Blick auf das Potenzial von Technology One in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Technology One auf der teuren Seite sein könnte.

Nächste Schritte

- Schalten Sie mehr Edelsteine frei! Unser Fast Growing ASX Companies With High Insider Ownership Screener hat 89 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 92 Fast Growing ASX Companies With High Insider Ownership zu entdecken.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Flight Centre Travel Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.