ASX-Wachstumsunternehmen mit mindestens 13% Insider-Beteiligung

Rezensiert von Simply Wall St

Der australische Aktienmarkt war in letzter Zeit mit erheblichen Herausforderungen konfrontiert: Der ASX200 schloss mit einem Minus von 1,35 %, da alle Sektoren zu kämpfen hatten, wobei die Grundstoffindustrie am stärksten betroffen war. Inmitten dieses turbulenten Umfelds können bestimmte Wachstumsunternehmen mit hohem Insideranteil eine einzigartige Perspektive auf Stabilität und potenzielle Widerstandsfähigkeit bieten. In Zeiten der Marktvolatilität können Aktien mit hohem Insideranteil attraktiv sein, da Insider oft den Eindruck haben, ein besseres Verständnis und Engagement für den langfristigen Erfolg des Unternehmens zu haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Gruppe (ASX:DOC) | 28.4% | 96.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Lassen Sie uns in einige erstklassige Auswahlen aus dem Screener eintauchen.

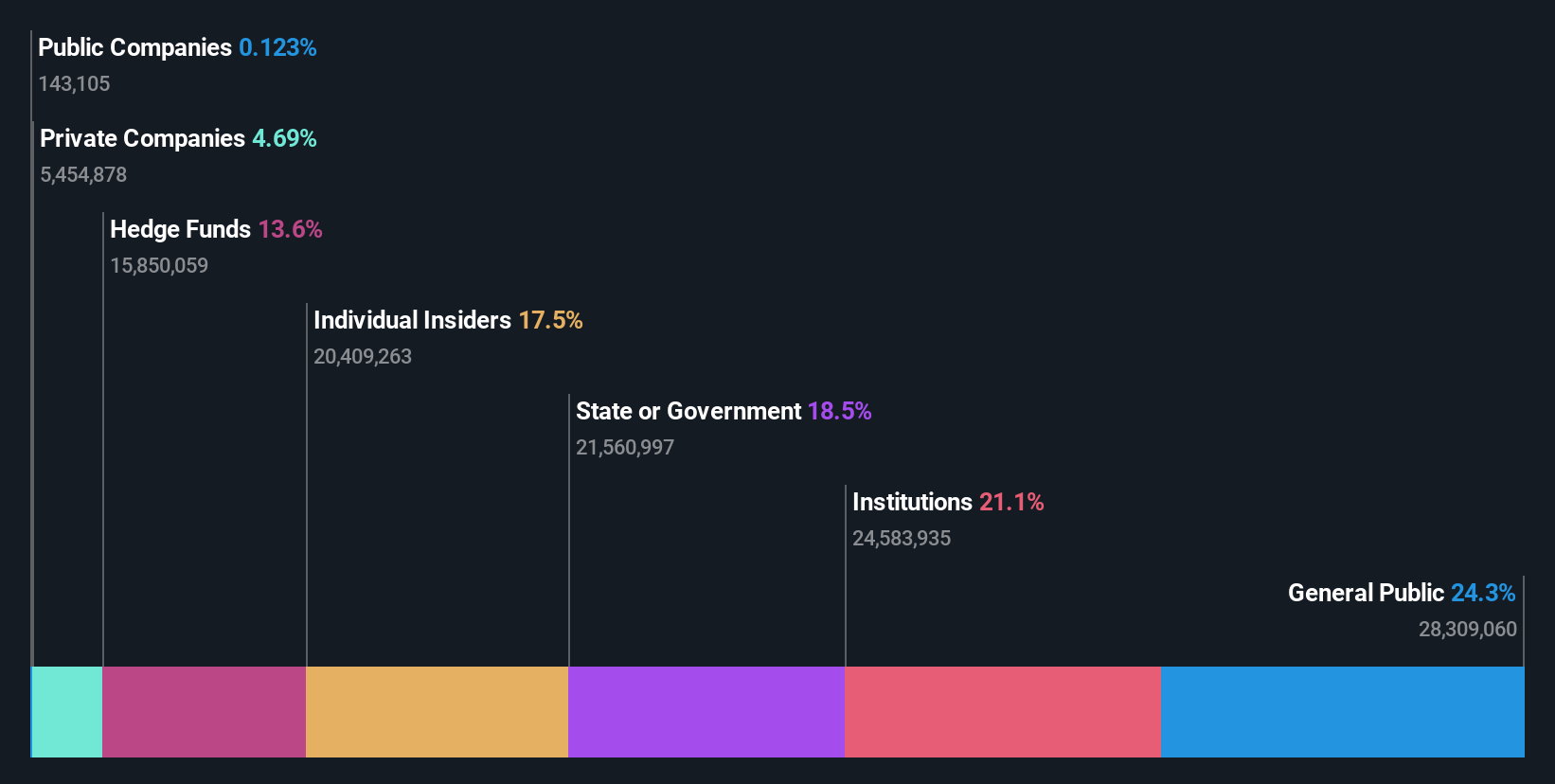

Chrysos (ASX:C79)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Chrysos Corporation Limited ist ein Unternehmen, das sich mit der Entwicklung und Lieferung von Bergbautechnologie beschäftigt, mit einer Marktkapitalisierung von etwa 595,56 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 34,24 Mio. A$ in erster Linie durch sein Segment Mining Services.

Insider-Besitz: 21,4%

Chrysos Corporation Limited, ein wachstumsorientiertes Unternehmen mit hohem Insideranteil in Australien, bewegt sich in einem komplexen Umfeld. Während die Einnahmen des Unternehmens mit 35,3 % pro Jahr deutlich über dem australischen Marktdurchschnitt von 5,3 % liegen dürften, hat das Unternehmen im vergangenen Jahr eine gewisse Verwässerung der Aktionäre erfahren. Trotzdem wird erwartet, dass Chrysos innerhalb von drei Jahren profitabel wird, wobei die Erträge um 63,48 % pro Jahr steigen könnten. Allerdings gab es in letzter Zeit erhebliche Insiderverkäufe, die bei potenziellen Anlegern Bedenken wecken könnten.

- Werfen Sie einen genaueren Blick auf das Potenzial von Chrysos in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Chrysos-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

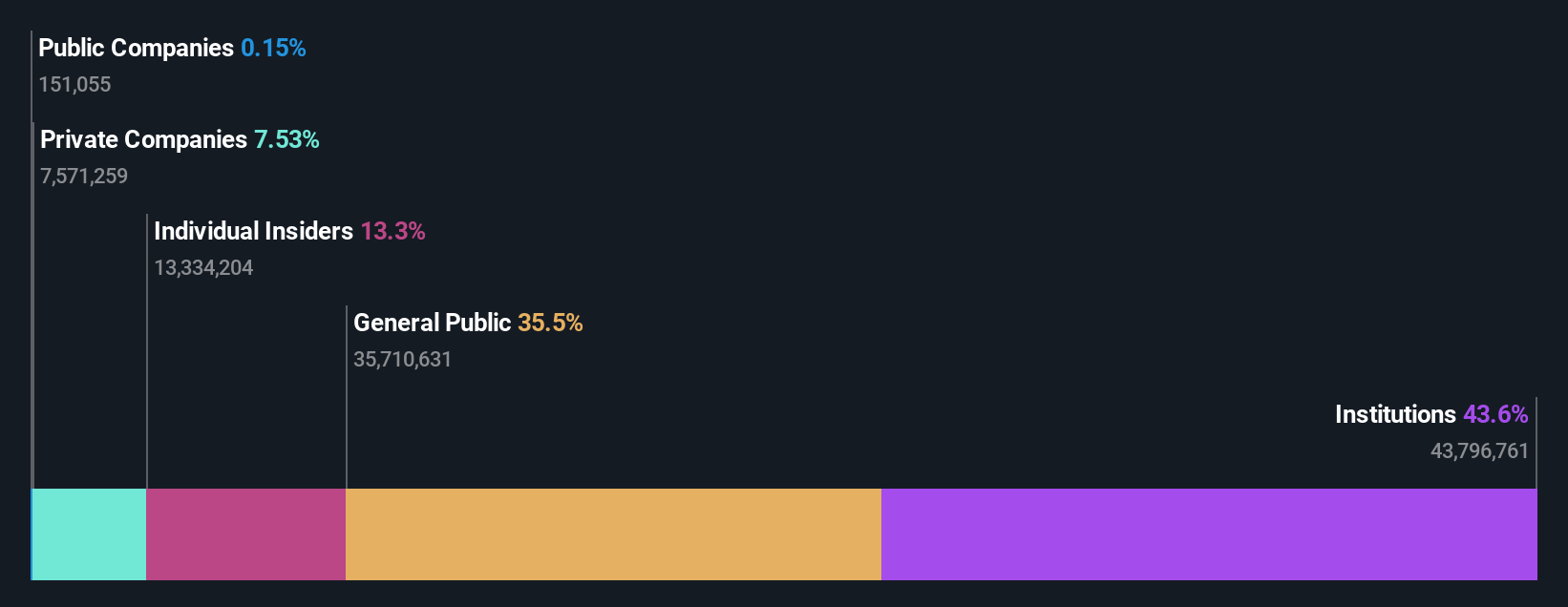

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist ein globaler Reisedienstleister, der in Sektoren wie Freizeit und Unternehmen in Regionen wie Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von etwa 4,26 Milliarden AUD tätig ist.

Betrieb: Die Einnahmen der Flight Centre Travel Group stammen in erster Linie aus den Bereichen Freizeit- und Geschäftsreisen, die 1,28 Mrd. A$ bzw. 1,06 Mrd. A$ einbringen.

Insider-Besitz: 13.3%

Die Flight Centre Travel Group, die vor kurzem in den S&P/ASX 100 Index aufgenommen wurde, weist vielversprechende Wachstumsaussichten auf, da ihr Umsatz jährlich um 9,7 % steigen soll und damit stärker als der australische Markt (5,3 %). Auch wenn das Gewinnwachstum mit rund 19 % pro Jahr weniger dramatisch ausfällt, liegt es doch über dem Marktdurchschnitt von 13,8 %. Das Unternehmen weist auch eine hohe prognostizierte Eigenkapitalrendite von 21,7 % in drei Jahren auf. In den letzten Monaten gab es jedoch keine nennenswerten Insiderkäufe oder -verkäufe.

- Erfahren Sie mehr über Flight Centre Travel Group in unserem ausführlichen Bericht mit Wachstumsprognosen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Flight Centre Travel Group hinter seinem geschätzten Wert gehandelt wird.

PWR Holdings (ASX:PWH)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: PWR Holdings Limited ist auf die Entwicklung, die Produktion und den Verkauf von Kühlungsprodukten und -lösungen in verschiedenen Ländern, einschließlich Australien, den USA und Teilen Europas, spezialisiert und hat eine Marktkapitalisierung von etwa 1,10 Milliarden AUD.

Betrieb: PWR Holdings Limited erwirtschaftet seine Einnahmen durch zwei Hauptsegmente: PWR C&R, das 37,35 Millionen A$ beiträgt, und PWR Performance Products, das 104,44 Millionen A$ ausmacht.

Insider-Besitz: 13.4%

Die jüngsten, wenn auch bescheidenen Insiderkäufe bei PWR Holdings spiegeln eine positive Stimmung der Insider wider. Für das Unternehmen wird ein jährliches Umsatz- und Gewinnwachstum von 14,4 % bzw. 17 % prognostiziert, womit es den australischen Marktdurchschnitt übertrifft. Obwohl das Gewinnwachstum nicht außergewöhnlich hoch ist, bleibt es im Vergleich zum Branchendurchschnitt robust. Die Hinzufügung von Jason Conroy als nicht geschäftsführendes Mitglied des Verwaltungsrats könnte die Dynamik im Verwaltungsrat angesichts seiner umfangreichen Erfahrung in den relevanten Branchen weiter erhöhen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von PWR Holdings zu verstehen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von PWR Holdings zu optimistisch sein.

Zusammenfassend lässt sich sagen

- Entdecken Sie hier die gesamte Palette von 91 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnsignale für Ihre Aktien benachrichtigen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, sie ist kostenlos und deckt jeden Markt der Welt ab.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Chrysos unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.