Top-Dividendenaktien, die im November 2024 in Frage kommen

Rezensiert von Simply Wall St

Während sich die globalen Märkte in einem komplexen Umfeld bewegen, das von vorsichtigen Gewinnmeldungen und gemischten Wirtschaftssignalen geprägt ist, suchen die Anleger inmitten der Volatilität nach Stabilität. Da wichtige Indizes wie der S&P 500 und der Nasdaq Composite Schwankungen ausgesetzt sind, bieten Dividendenaktien eine überzeugende Option für diejenigen, die ein Gleichgewicht zwischen Risiko und stetigem Einkommenspotenzial suchen. In einem solchen Umfeld müssen bei der Auswahl von Dividendenaktien Faktoren wie eine konsistente Ausschüttungshistorie und die Fähigkeit, wirtschaftliche Unwägbarkeiten zu überstehen, berücksichtigt werden.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Tsubakimoto Chain (TSE:6371) | 4.18% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.82% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 6.85% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.16% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.87% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.87% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.62% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.99% | ★★★★★★ |

Hier stellen wir eine Auswahl der von uns bevorzugten Aktien aus dem Screener vor.

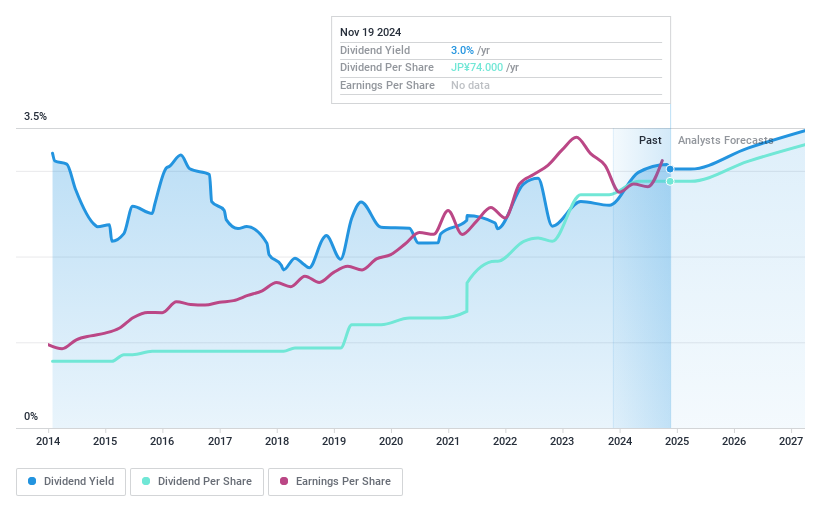

Nippon Fine Chemical (TSE:4362)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Nippon Fine Chemical Co., Ltd. und seine Tochtergesellschaften produzieren und verkaufen feinchemische, kosmetische und industrielle chemische Produkte sowohl in Japan als auch international und haben eine Marktkapitalisierung von 54,36 Milliarden Yen.

Geschäftstätigkeit: Nippon Fine Chemical Co. Ltd. erwirtschaftet einen Umsatz von 27,65 Mrd. Yen in seinem Segment für funktionelle Produkte und 7,07 Mrd. Yen in seinem Segment für Umwelthygieneprodukte.

Dividendenrendite: 3,1%

Nippon Fine Chemical bietet ein stabiles Dividendenprofil mit beständigem Wachstum in den letzten zehn Jahren und einer zuverlässigen Rendite von 3,06 %, die allerdings unter den besten 25 % in Japan liegt. Die Dividenden sind durch die Erträge - mit einer niedrigen Ausschüttungsquote von 21,8 % - und den Cashflow gut gedeckt, so dass die Nachhaltigkeit bei einer Ausschüttungsquote von 49,2 % erhalten bleibt. Da die Aktie deutlich unter ihrem geschätzten fairen Wert gehandelt wird, bietet sie neben den Dividendenerträgen auch Potenzial für Kapitalzuwachs.

- Informieren Sie sich über die Besonderheiten von Nippon Fine Chemical in unserem ausführlichen Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht zu Nippon Fine Chemical deutet darauf hin, dass der Aktienkurs des Unternehmens zu hoch sein könnte.

Komatsu (TSE:6301)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Komatsu Ltd. ist ein weltweit tätiger Hersteller und Verkäufer von Bau-, Bergbau- und Versorgungsausrüstungen mit Niederlassungen in Japan, Nord- und Südamerika, Europa, China, Asien, Ozeanien, dem Nahen Osten, Afrika und den GUS-Ländern; die Marktkapitalisierung beträgt 3,89 Billionen Yen.

Betrieb: Die Einnahmen von Komatsu Ltd. stammen in erster Linie aus dem Segment Baumaschinen/Fahrzeuge, auf das 3,74 Billionen Yen entfallen, sowie aus dem Segment Industriemaschinen Sonstige, das 207,34 Milliarden Yen beiträgt, und aus dem Bereich Retail Finance mit 117,84 Milliarden Yen.

Dividendenrendite: 4%

Komatsu hat eine Erhöhung der Zwischendividende von 72 JPY auf 83 JPY pro Aktie angekündigt. Die Dividenden des Unternehmens sind durch die Gewinne und den Cashflow gut gedeckt, mit Ausschüttungsquoten von 42,9 % bzw. 59,6 %, trotz einer historisch instabilen Dividendenbilanz. Der deutliche Abschlag zum geschätzten fairen Wert deutet auf ein Potenzial für Kapitalzuwachs hin. Jüngste Rückkäufe steigern den Shareholder Value weiter, auch wenn die Volatilität der Dividenden in der Vergangenheit einige Anleger, die Stabilität suchen, beunruhigen könnte.

- Navigieren Sie durch die Feinheiten von Komatsu mit unserem umfassenden Dividendenbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Komatsu mit einem Abschlag gehandelt werden.

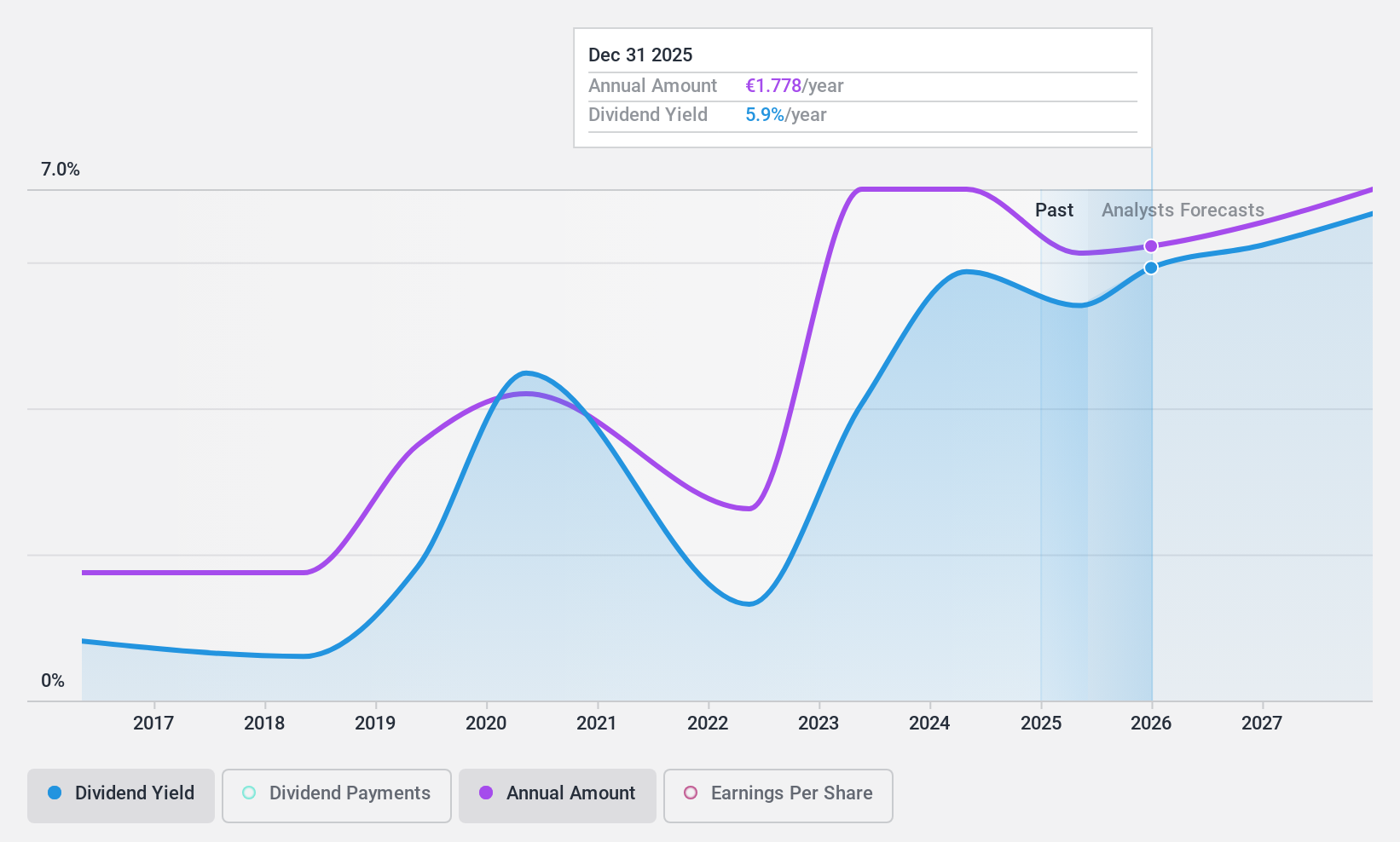

Schoeller-Bleckmann Erdölfeld-Ausrüstung (WBAG:SBO)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Schoeller-Bleckmann Oilfield Equipment Aktiengesellschaft produziert und vertreibt weltweit Stahlprodukte und hat eine Marktkapitalisierung von 447,57 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse von Schoeller-Bleckmann Oilfield Equipment stammen in erster Linie aus dem Segment Oilfield Equipment, das 292,20 Millionen Euro erwirtschaftet, und dem Segment Advanced Manufacturing & Services, das 447,52 Millionen Euro beiträgt.

Dividendenrendite: 6,8%

Die Dividendenrendite von Schoeller-Bleckmann Oilfield Equipment gehört zu den besten 25 % der österreichischen Dividendenzahler, unterstützt durch eine nachhaltige Ausschüttungsquote von 58,9 % und eine Cashflow-Deckung von 64,7 %. Trotz der Volatilität in der Vergangenheit sind die Dividenden in den letzten zehn Jahren gestiegen. Die Aktie wird deutlich unter dem geschätzten fairen Wert gehandelt, was auf ein Aufwärtspotenzial hindeutet. Allerdings sind die Erträge in jüngster Zeit zurückgegangen: Der Nettogewinn sank von 21,84 Mio. € im Vorjahr auf 10,01 Mio. €, was auf die Herausforderungen bei der Aufrechterhaltung der Rentabilität inmitten von Marktschwankungen hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Schoeller-Bleckmann Oilfield Equipment Aktie in diesem Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht Schoeller-Bleckmann Oilfield Equipment impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Zusammengefasst

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 1991 Top-Dividendenaktien zu sehen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die bisher noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Schoeller-Bleckmann Oilfield Equipment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.