Advertisement

- Taiwan

- /

- Auto Components

- /

- TWSE:2109

Discover 3 Compelling Dividend Stocks To Consider

Simply Wall St

Reviewed by Simply Wall St

As global markets experience broad-based gains, with U.S. indexes approaching record highs and positive economic indicators such as falling jobless claims and rising home sales, investors are increasingly optimistic about the economic outlook despite ongoing geopolitical uncertainties. In this environment of cautious optimism, dividend stocks can offer a compelling opportunity for income-focused investors seeking stability and potential growth in their portfolios.

Top 10 Dividend Stocks

| Name | Dividend Yield | Dividend Rating |

| Wuliangye YibinLtd (SZSE:000858) | 3.24% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.52% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.89% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.31% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 6.60% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.40% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.93% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.88% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.44% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.89% | ★★★★★★ |

Click here to see the full list of 1964 stocks from our Top Dividend Stocks screener.

We're going to check out a few of the best picks from our screener tool.

R.A.K. Ceramics P.J.S.C (ADX:RAKCEC)

Simply Wall St Dividend Rating: ★★★★☆☆

Overview: R.A.K. Ceramics P.J.S.C. is involved in the manufacture and sale of ceramic products across the Middle East, Europe, Asia, and other international markets with a market cap of AED2.44 billion.

Operations: R.A.K. Ceramics P.J.S.C.'s revenue segments include AED3.21 billion from Ceramic Products, AED520.47 million from Faucets, and AED183.75 million from Other Industrial products.

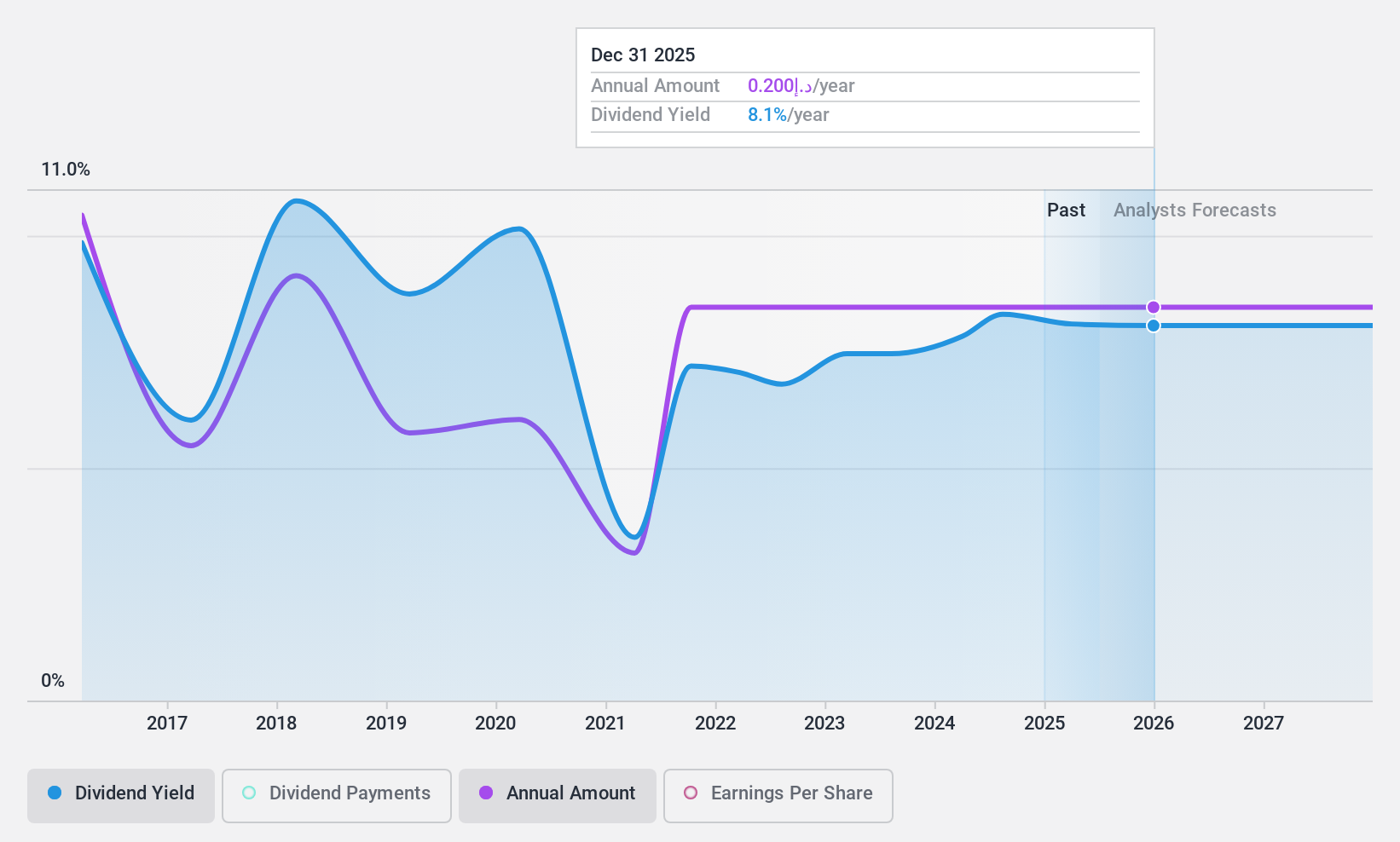

Dividend Yield: 8.1%

R.A.K. Ceramics P.J.S.C. offers a high dividend yield of 8.13%, placing it in the top 25% of dividend payers in the AE market, yet its dividends are not well-covered by earnings due to a high payout ratio of 127.8%. Recent earnings reports show declining sales and net income, which could impact future payouts. Despite trading below its estimated fair value, the company's volatile and unreliable dividend history poses risks for investors seeking consistent income streams.

- Navigate through the intricacies of R.A.K. Ceramics P.J.S.C with our comprehensive dividend report here.

- Our comprehensive valuation report raises the possibility that R.A.K. Ceramics P.J.S.C is priced lower than what may be justified by its financials.

Toagosei (TSE:4045)

Simply Wall St Dividend Rating: ★★★★★☆

Overview: Toagosei Co., Ltd. and its subsidiaries manufacture, distribute, and sell chemical products both in Japan and internationally, with a market capitalization of ¥170.85 billion.

Operations: Toagosei Co., Ltd.'s revenue is primarily derived from its Fundamental Chemistry Product Business at ¥81.68 billion, followed by the Polymers and Oligomer Business at ¥36.44 billion, Resin Processing Product Business at ¥28.69 billion, Adhesive Material Business at ¥13.62 billion, and Highly Functional Inorganic Materials Business at ¥10.34 billion.

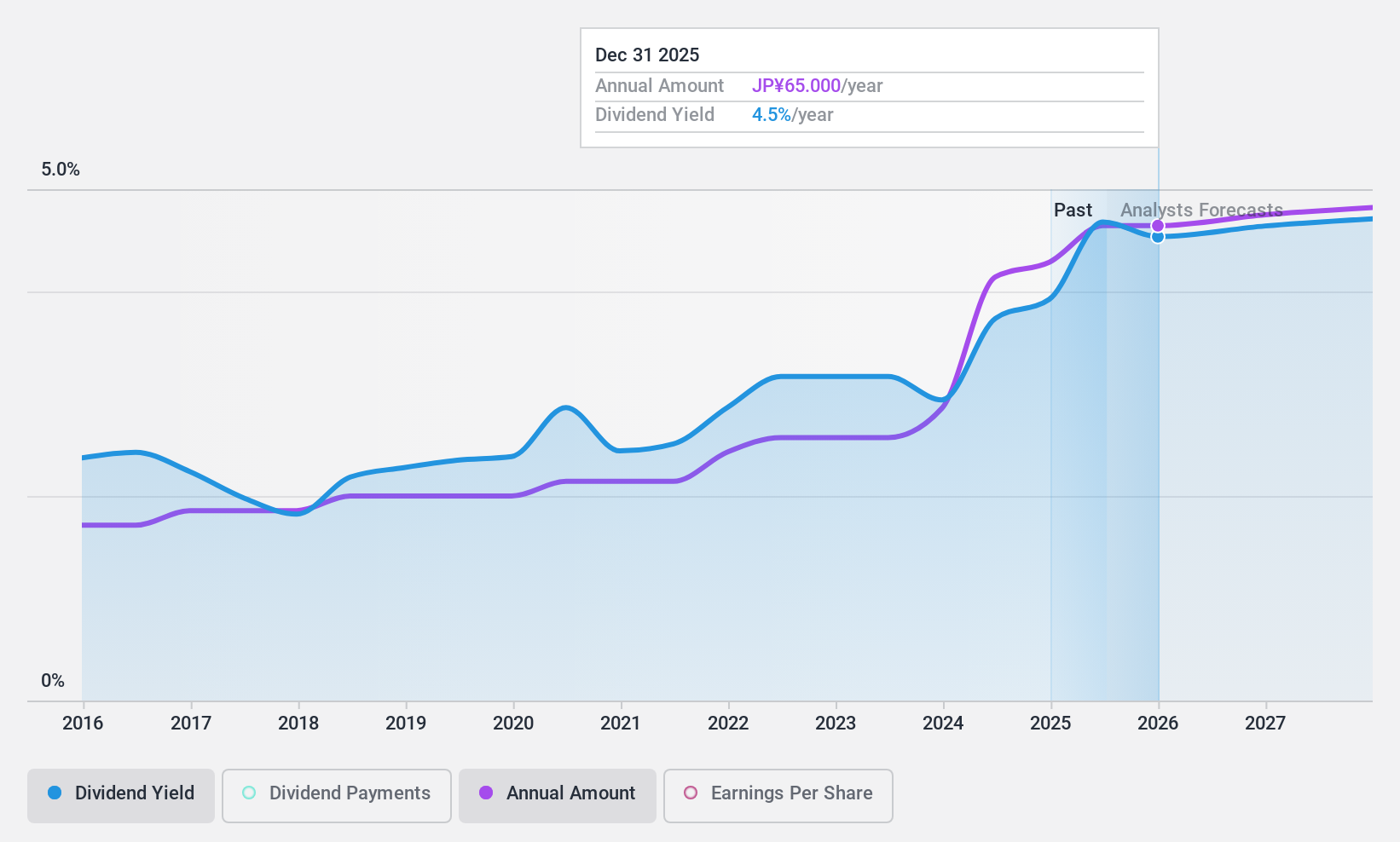

Dividend Yield: 3.9%

Toagosei's dividends have been stable and growing over the past decade, with a yield of 3.95% ranking in the top 25% of JP market dividend payers. However, its high cash payout ratio of 112.3% indicates dividends are not well-covered by free cash flow, raising sustainability concerns. Recent strategic moves include investing in land-based salmon farming, which may diversify revenue streams but also introduces potential risks as it ventures into new business areas.

- Dive into the specifics of Toagosei here with our thorough dividend report.

- In light of our recent valuation report, it seems possible that Toagosei is trading behind its estimated value.

Hwa Fong Rubber Industrial (TWSE:2109)

Simply Wall St Dividend Rating: ★★★★☆☆

Overview: Hwa Fong Rubber Industrial Co., Ltd. manufactures and sells rubber and plastic products under the DURO brand across Taiwan, China, the United States, Thailand, and internationally with a market cap of NT$5.03 billion.

Operations: Hwa Fong Rubber Industrial Co., Ltd. generates its revenue from the manufacturing and sale of rubber and plastic products under the DURO brand across various international markets, including Taiwan, China, the United States, and Thailand.

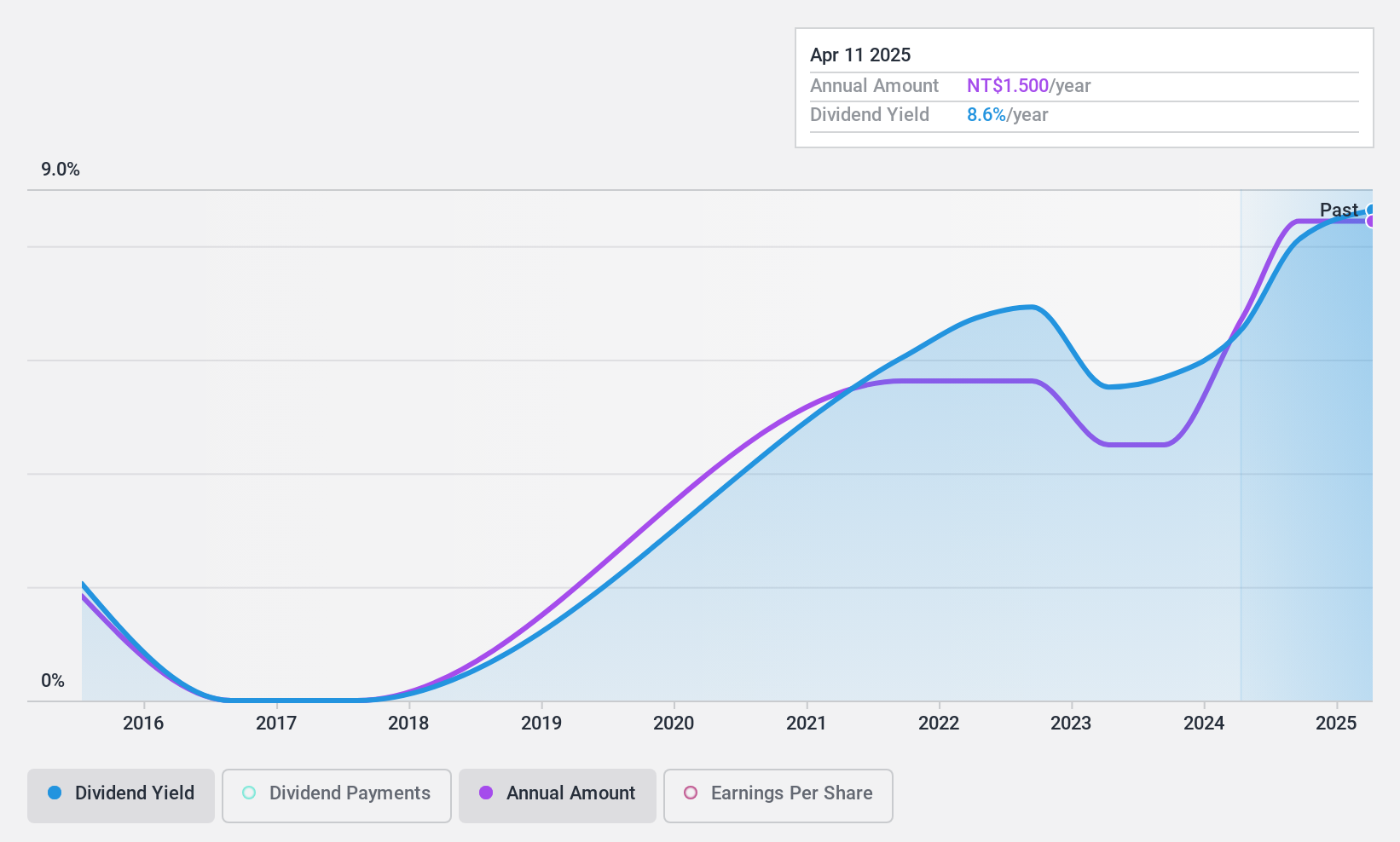

Dividend Yield: 8.3%

Hwa Fong Rubber Industrial's dividend yield of 8.33% is among the top in Taiwan, but its sustainability is questionable due to a high cash payout ratio of 141.1%, indicating dividends are not well-covered by free cash flow. Despite earnings growth of 37.7% over the past year and a favorable price-to-earnings ratio of 11.6x, dividends have been volatile over the past decade, impacting their reliability for investors seeking stable income streams.

- Click to explore a detailed breakdown of our findings in Hwa Fong Rubber Industrial's dividend report.

- According our valuation report, there's an indication that Hwa Fong Rubber Industrial's share price might be on the expensive side.

Taking Advantage

- Click this link to deep-dive into the 1964 companies within our Top Dividend Stocks screener.

- Are these companies part of your investment strategy? Use Simply Wall St to consolidate your holdings into a portfolio and gain insights with our comprehensive analysis tools.

- Enhance your investing ability with the Simply Wall St app and enjoy free access to essential market intelligence spanning every continent.

Curious About Other Options?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Fuel your portfolio with companies showing strong growth potential, backed by optimistic outlooks both from analysts and management.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Valuation is complex, but we're here to simplify it.

Discover if Hwa Fong Rubber Industrial might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisHave feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About TWSE:2109

Hwa Fong Rubber Industrial

Hwa Fong Rubber Industrial Co., Ltd., together with its subsidiaries, manufacture, process, domestic and foreign sales, import and export of rubber and plastic products in Taiwan, China, the United States, Thailand, and internationally.

Flawless balance sheet second-rate dividend payer.

Similar Companies

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|33.3% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|23.4% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|8.5% overvalued

DA

Community Contributor