Advertisement

- China

- /

- Auto Components

- /

- SZSE:300893

3 High Insider Ownership Growth Companies On Chinese Exchange With Up To 31% Revenue Growth

Simply Wall St

Reviewed by Simply Wall St

Amidst a backdrop of global economic uncertainty, Chinese markets have shown resilience, particularly with recent governmental interventions aimed at stabilizing the housing sector. This context sets an intriguing stage for examining growth companies in China, especially those with high insider ownership which often signals confidence in the company's future from those who know it best.

Top 10 Growth Companies With High Insider Ownership In China

| Name | Insider Ownership | Earnings Growth |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Sunmun Technology (SZSE:300522) | 37.6% | 63.4% |

| Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893) | 20% | 24.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 15.7% | 54.9% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 15.3% | 75.9% |

| UTour Group (SZSE:002707) | 24% | 33.1% |

| Offcn Education Technology (SZSE:002607) | 26.1% | 65.3% |

We're going to check out a few of the best picks from our screener tool.

Gan & Lee Pharmaceuticals (SHSE:603087)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Gan & Lee Pharmaceuticals, a biopharmaceutical company based in China, focuses on the research, development, production, and sale of insulin analog active pharmaceutical ingredients (APIs) and injections with a market capitalization of approximately CN¥28.24 billion.

Operations: The company generates CN¥2.61 billion primarily from the development, production, and sales of insulin and related products.

Insider Ownership: 35.7%

Revenue Growth Forecast: 26.2% p.a.

Gan & Lee Pharmaceuticals has shown a significant turnaround, posting a net income of CNY 340.07 million for 2023 after a loss the previous year, with substantial revenue growth to CNY 2.61 billion. Insider ownership remains high, aligning interests with shareholders despite some dilution over the past year. Forecasts suggest robust future earnings growth at 45.77% annually and revenue growth outpacing the Chinese market significantly at 26.2% per year, although expected Return on Equity is relatively low at 9.7%.

- Unlock comprehensive insights into our analysis of Gan & Lee Pharmaceuticals stock in this growth report.

- According our valuation report, there's an indication that Gan & Lee Pharmaceuticals' share price might be on the expensive side.

Suzhou TZTEK Technology (SHSE:688003)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Suzhou TZTEK Technology Co., Ltd specializes in the design, development, assembly, and debugging of industrial vision equipment in China, with a market capitalization of approximately CN¥6.54 billion.

Operations: The company primarily focuses on the design, development, assembly, and debugging of industrial vision equipment in China.

Insider Ownership: 15.4%

Revenue Growth Forecast: 31.2% p.a.

Suzhou TZTEK Technology, despite a recent net loss of CNY 38 million and a basic loss per share increase, maintains strong growth forecasts with earnings expected to grow by 27.86% annually. Revenue growth also surpasses the Chinese market average at 31.2% per year. However, the company's dividend coverage is weak, indicated by a dividend yield of 1.75% not well supported by cash flows. Notably, there has been no substantial insider buying or selling reported in the past three months.

- Click to explore a detailed breakdown of our findings in Suzhou TZTEK Technology's earnings growth report.

- Our comprehensive valuation report raises the possibility that Suzhou TZTEK Technology is priced higher than what may be justified by its financials.

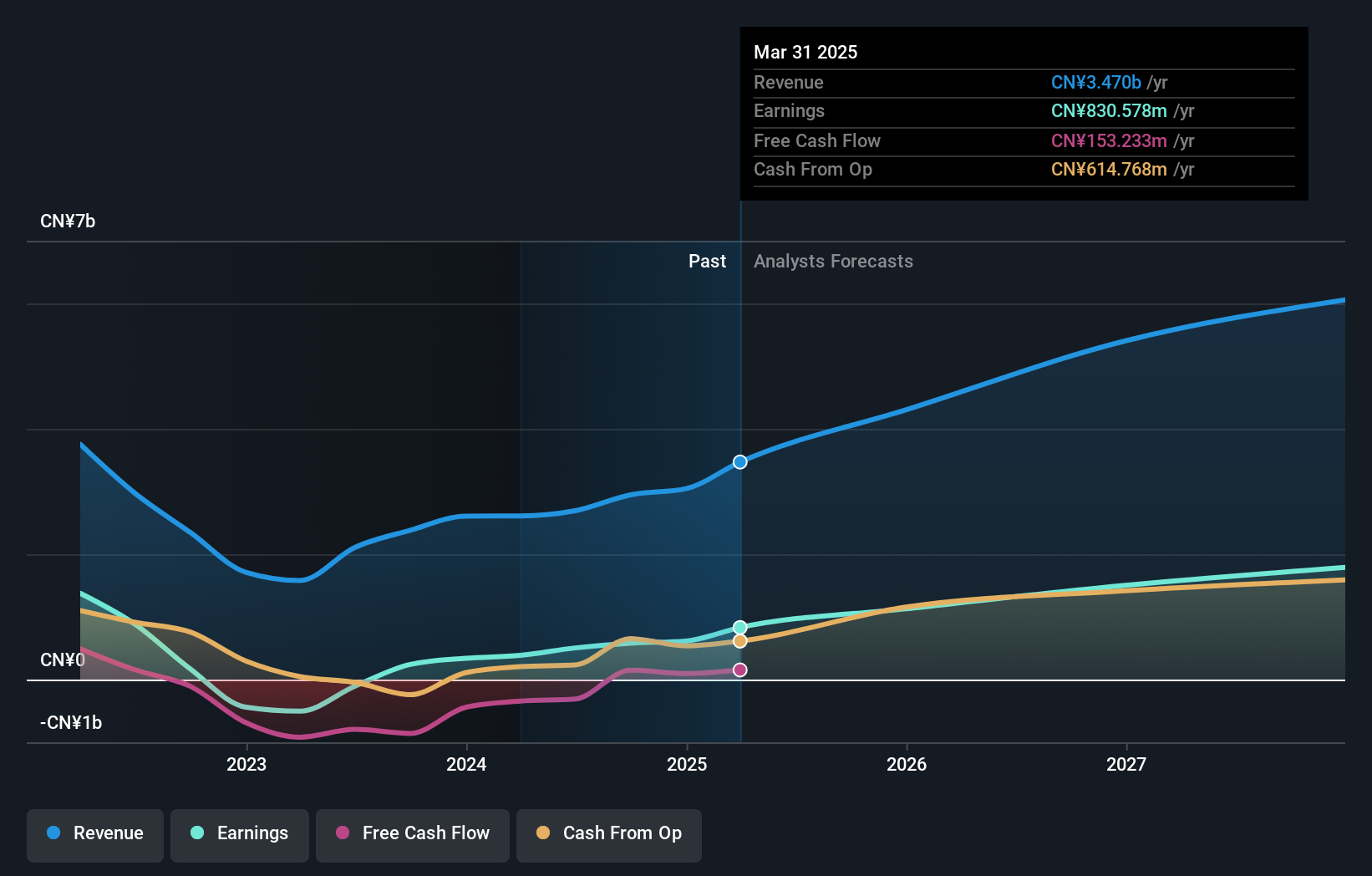

Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893)

Simply Wall St Growth Rating: ★★★★★★

Overview: Zhejiang Songyuan Automotive Safety Systems Co., Ltd. is a company that specializes in the manufacturing of automotive safety systems, with a market capitalization of CN¥6.78 billion.

Operations: The company generates CN¥1.42 billion in revenue from its Auto Parts & Accessories segment.

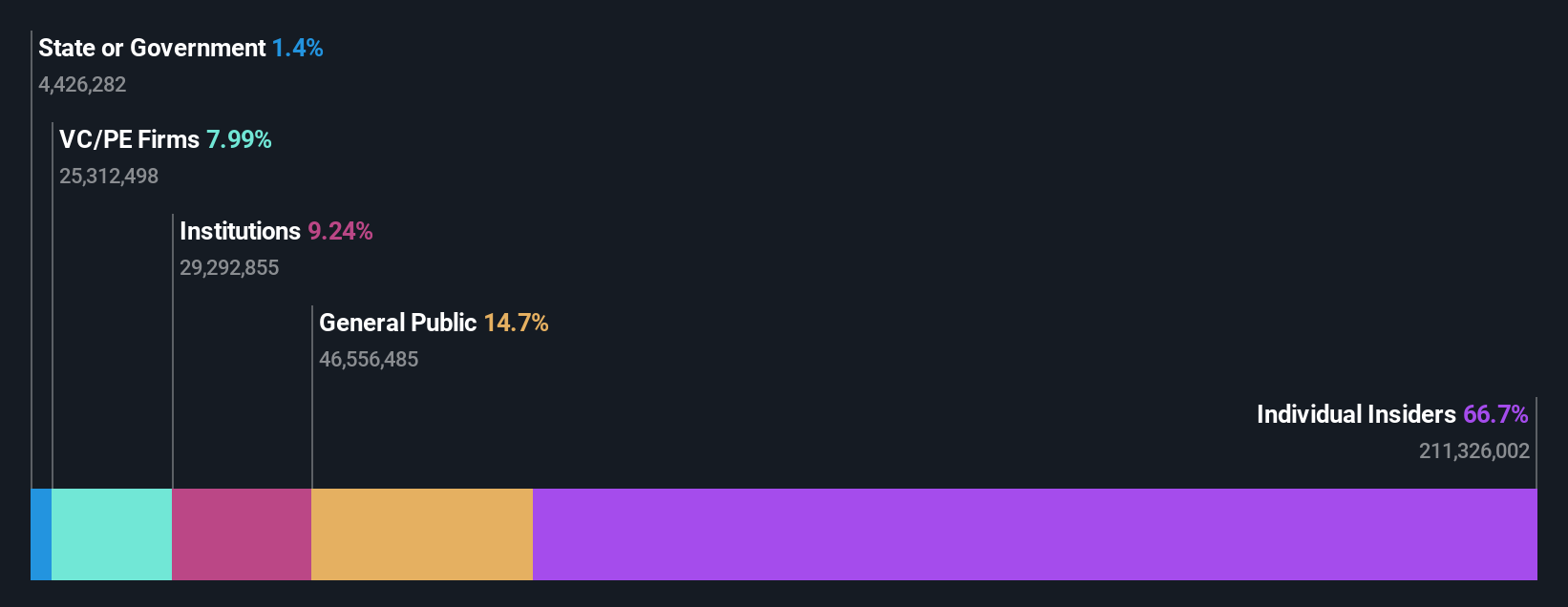

Insider Ownership: 20%

Revenue Growth Forecast: 25.4% p.a.

Zhejiang Songyuan Automotive Safety Systems Ltd. is poised for robust growth, with earnings expected to increase by 24.2% annually, outpacing the Chinese market's forecast of 23.1%. Revenue growth is also strong at 25.4% per year, significantly higher than the market average of 14%. Despite a modest dividend yield of 0.67%, which is not well covered by cash flows, the company's return on equity is anticipated to be high at 23.3% in three years. Recent financials show a substantial increase in net income and revenue compared to last year, reinforcing its growth trajectory.

- Get an in-depth perspective on Zhejiang Songyuan Automotive Safety SystemsLtd's performance by reading our analyst estimates report here.

- The analysis detailed in our Zhejiang Songyuan Automotive Safety SystemsLtd valuation report hints at an inflated share price compared to its estimated value.

Next Steps

- Click through to start exploring the rest of the 402 Fast Growing Chinese Companies With High Insider Ownership now.

- Have you diversified into these companies? Leverage the power of Simply Wall St's portfolio to keep a close eye on market movements affecting your investments.

- Maximize your investment potential with Simply Wall St, the comprehensive app that offers global market insights for free.

Seeking Other Investments?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Diversify your portfolio with solid dividend payers offering reliable income streams to weather potential market turbulence.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.The analysis only considers stock directly held by insiders. It does not include indirectly owned stock through other vehicles such as corporate and/or trust entities. All forecast revenue and earnings growth rates quoted are in terms of annualised (per annum) growth rates over 1-3 years.

Valuation is complex, but we're here to simplify it.

Discover if Zhejiang Songyuan Automotive Safety SystemsLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisHave feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About SZSE:300893

Zhejiang Songyuan Automotive Safety SystemsLtd

Engages in the design, research, development, production, sale, and service of automotive passive safety system products in China and internationally.

Exceptional growth potential and fair value.

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|33.3% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|23.4% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|8.5% overvalued

DA

Community Contributor