Bu 4 Ölçüt Southwest Airlines'ın (NYSE:LUV) Borcu Yoğun Olarak Kullandığını Gösteriyor

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Southwest Airlines Co. (NYSE:LUV ) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Southwest Airlines için en son analizimize göz atın

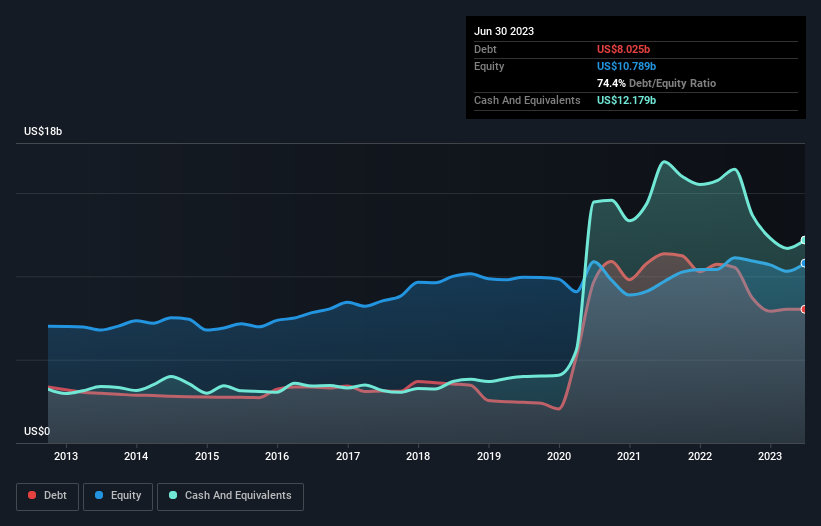

Southwest Airlines'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Southwest Airlines'ın bir önceki yıl 10,5 milyar ABD dolarından Haziran 2023'te 8,03 milyar ABD doları borcu vardı. Bununla birlikte, bilançosu 12,2 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 4,15 milyar ABD doları net nakdi var.

Southwest Havayolları'nın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Southwest Havayolları'nın 12 ay içinde ödenmesi gereken 11,7 milyar ABD Doları tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 14,0 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 12,2 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 1,22 milyar ABD Doları değerinde alacakları vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 12,3 milyar ABD doları daha fazladır.

Bu açık, Southwest Airlines'ın 17,5 milyar ABD$'lık çok önemli piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Southwest Airlines'ın borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Borç verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır. Kayda değer yükümlülüklerine rağmen, Southwest Airlines net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur!

Aslında Southwest Airlines'ın kurtarıcı lütfu düşük borç seviyeleri, çünkü EBIT'i son on iki ayda %64 düştü. Düşen kazançlar (trend devam ederse) sonunda mütevazı borçları bile oldukça riskli hale getirebilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Southwest Airlines'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Southwest Airlines'ın bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son iki yıl boyunca Southwest Airlines çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Özetlemek gerekirse

Southwest Airlines'ın yükümlülükleri likit varlıklarından daha fazla olsa da, 4,15 milyar ABD doları tutarında net nakdi de bulunmaktadır. Nakit paraya rağmen, Southwest Airlines'ın FVÖK büyüme oranını endişe verici buluyoruz, bu nedenle hisse senedi konusunda özellikle rahat değiliz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Southwest Airlines ile ilgili tespit ettiğimiz 3 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi bizim için çok iyi değil) .

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Southwest Airlines might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.