İşte Southwest Airlines'ın (NYSE:LUV) Anlamlı Bir Borç Yüküne Sahip Olmasının Nedenleri

Warren Buffett ünlü bir sözünde, 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Southwest Airlines Co.(NYSE:LUV)'nun bilançosunda borç olduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Southwest Airlines için en son analizimize bakın

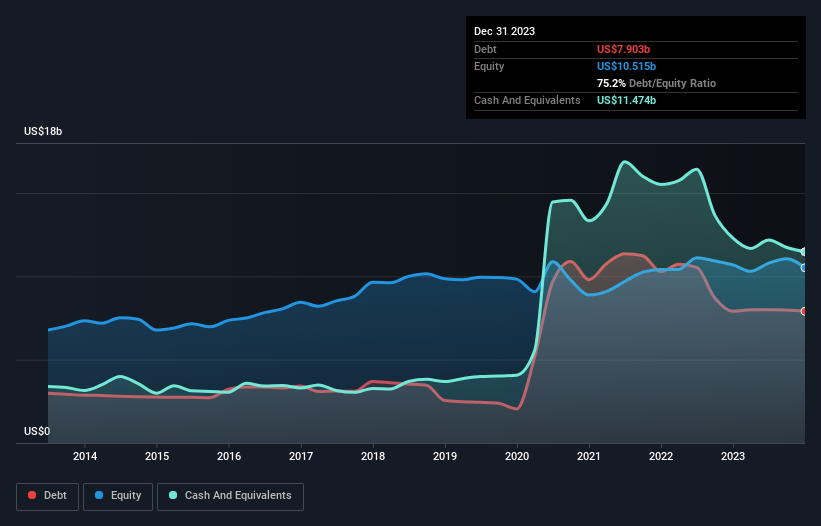

Southwest Airlines'ın Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Southwest Airlines'ın Aralık 2023'te 7,90 milyar ABD doları borcu vardı ve bu bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bilançosu 11,5 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 3,57 milyar ABD doları net nakdi var.

Southwest Airlines'ın Bilançosu Ne Kadar Sağlıklı?

En son bilançosundan Southwest Airlines'ın bir yıl içinde vadesi gelen 12,3 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 13,7 milyar ABD Doları tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 11,5 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 1,14 milyar ABD Doları değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 13,4 milyar ABD Doları daha fazladır.

Bu açık, 17,4 milyar ABD doları gibi çok önemli bir piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Southwest Airlines'ın borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu aceleyle desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını gösteriyor. Kayda değer yükümlülüklerine rağmen, Southwest Airlines net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur!

Öte yandan, Southwest Airlines'ın FVÖK'ü geçen yıl %18 düşüş gösterdi. Bu tür bir performansın, sık sık tekrarlanması halinde, hisse senedi için zorluklara yol açabileceğini düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Southwest Airlines'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Southwest Airlines'ın bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi karını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Southwest Airlines son iki yılda toplamda önemli ölçüde negatif serbest nakit akışı elde etti. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getirmektedir.

Özetlemek gerekirse

Southwest Airlines'ın bilançosu, toplam yükümlülükler nedeniyle özellikle güçlü olmasa da, 3,57 milyar ABD Doları net nakde sahip olduğunu görmek açıkça olumludur. Nakit paraya rağmen, Southwest Airlines'ın FVÖK'ü serbest nakit akışına dönüştürmesini endişe verici buluyoruz, bu nedenle hisse senedi konusunda özellikle rahat değiliz. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Southwest Airlines için bilmeniz gereken 2 uyarı işareti tespit ettik (bunlardan 1'i potansiyel olarak ciddi!).

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Southwest Airlines might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.