Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi PagerDuty, Inc. (NYSE:PD ) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

PagerDuty için son analizimizi görüntüleyin

PagerDuty'nin Borcu Ne Kadar?

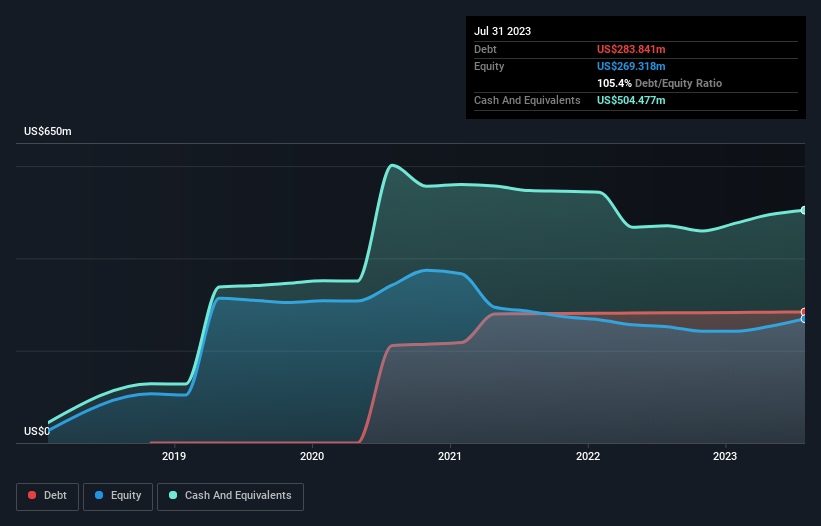

Aşağıda görebileceğiniz gibi, PagerDuty'nin Temmuz 2023'te 283,8 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak öte yandan 504,5 milyon ABD$ nakit paraya sahiptir ve bu da 220,6 milyon ABD$ net nakit pozisyonuna yol açmaktadır.

PagerDuty'nin Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, PagerDuty'nin bir yıl içinde vadesi gelen 239,6 milyon ABD doları tutarında yükümlülüğü ve bundan sonra vadesi gelen 303,0 milyon ABD doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 504,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 65,6 milyon ABD$ değerinde alacağı bulunmaktadır. Yani aslında toplam yükümlülüklerinden 27,5 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu durum, PagerDuty'nin bilançosunun oldukça sağlam göründüğünü, çünkü toplam yükümlülüklerinin likit varlıklarına hemen hemen eşit olduğunu gösteriyor. Dolayısıyla, 2,00 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançoya göz atmaya değer. Kısaca söylemek gerekirse, PagerDuty net nakit paraya sahip, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, PagerDuty'nin ileriye dönük sağlıklı bir bilançoyu sürdürme yeteneğini belirleyecek olan her şeyden çok gelecekteki kazançlardır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Geçen yıl PagerDuty EBIT düzeyinde kârlı değildi, ancak gelirini %25 artırarak 406 milyon ABD dolarına çıkarmayı başardı. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecek.

Peki PagerDuty Ne Kadar Riskli?

PagerDuty, son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaybı yaşamasına rağmen, 43 milyon ABD doları tutarında pozitif serbest nakit akışı yarattı. Dolayısıyla, zarar etmesine rağmen, net nakit göz önünde bulundurulduğunda, çok fazla yakın vadeli bilanço riskine sahip görünmüyor. 25'lik gelir büyümesinin iyi bir işaret olduğunu düşünüyoruz. Hızlı gelir artışının bir hisse senedi için her türlü derde deva olabileceğine şüphe yok. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize de şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - PagerDuty'nin farkında olmanız gerektiğini düşündüğümüz 2 uyarı işareti var.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if PagerDuty might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.