Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, 'Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. PagerDuty, Inc.(NYSE:PD) şirketinin işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç yalnızca bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarıyla yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

PagerDuty için son analizimizi görüntüleyin

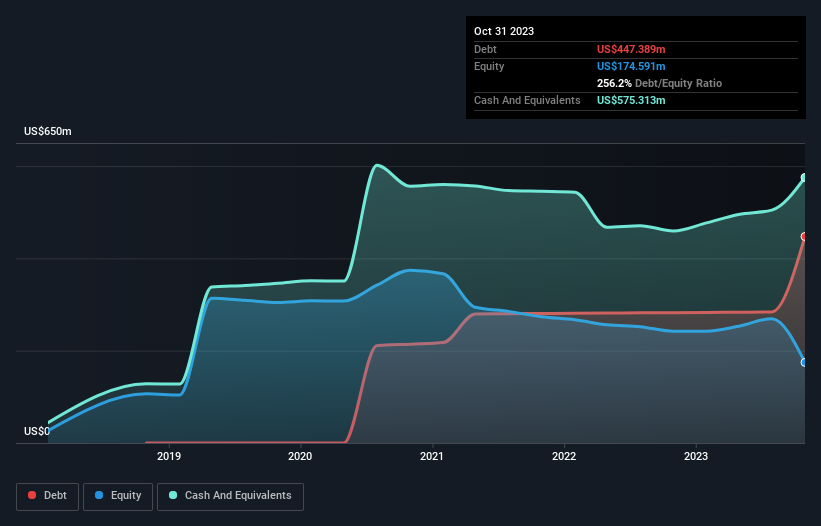

PagerDuty'nin Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Ekim 2023 sonunda PagerDuty'nin bir yıl önceki 282,4 milyon ABD dolarından 447,4 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bunu dengeleyen 575,3 milyon ABD doları nakit var ve bu da 127,9 milyon ABD doları net nakit sağlıyor.

PagerDuty'nin Yükümlülüklerine Bir Bakış

En son bilanço verileri, PagerDuty'nin bir yıl içinde vadesi gelen 247,9 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelen 464,2 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 575,3 milyon ABD doları nakit ve 71,1 milyon ABD doları da 12 ay içinde vadesi dolacak alacakları vardı. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 65,7 milyon ABD Doları daha fazladır.

Elbette, PagerDuty'nin piyasa değeri 2,18 milyar ABD Doları, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var. Kayda değer yükümlülüklerine rağmen, PagerDuty net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, PagerDuty'nin ileriye dönük sağlıklı bir bilançoyu sürdürme yeteneğini belirleyecek olan her şeyden çok gelecekteki kazançlardır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Geçen yıl PagerDuty EBIT düzeyinde kârlı değildi, ancak gelirini %21 oranında artırarak 421 milyon ABD dolarına çıkarmayı başardı. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecek.

Peki PagerDuty Ne Kadar Riskli?

PagerDuty, son on iki ayda faiz ve vergi öncesi kar (FVÖK) zararı olmasına rağmen, 60 milyon ABD doları tutarında pozitif serbest nakit akışı yarattı. Bu nedenle, net nakit durumu göz önüne alındığında, hissenin yakın vadede çok riskli olduğunu düşünmüyoruz. PagerDuty hissedarları için iyi haber, gelir büyümesinin güçlü olması ve gerektiğinde sermaye artırımını kolaylaştırmasıdır. Ancak yine de biraz riskli olduğunu düşünüyoruz. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, PagerDuty için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle PagerDuty 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:PD

Advertisement