David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Okta, Inc.(NASDAQ:OKTA) şirketinin bilançosunda borç olduğunu görüyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette, pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Okta için en son analizimize göz atın

Okta Ne Kadar Borç Taşıyor?

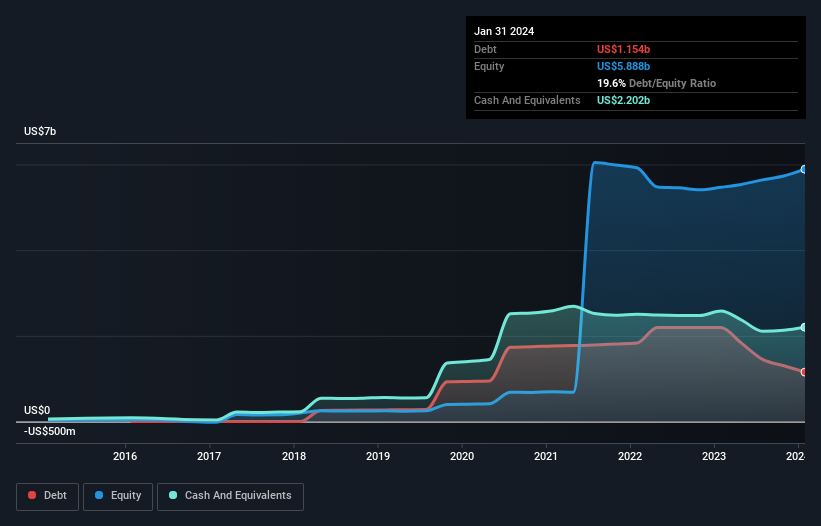

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Okta'nın Ocak 2024 sonunda 1,15 milyar ABD Doları borcu olduğunu ve bir yıl içinde 2,19 milyar ABD Dolarından azaldığını göstermektedir. Bununla birlikte, bunu dengeleyen 2,20 milyar ABD doları nakit var ve bu da 1,05 milyar ABD doları net nakit sağlıyor.

Okta'nın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Okta'nın 12 ay içinde vadesi dolacak 1,78 milyar ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,32 milyar ABD doları tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 2,20 milyar ABD doları nakit ve 579,0 milyon ABD doları tutarında 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 320,0 milyon ABD doları daha fazladır.

Okta'nın büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleriyle iyi dengelendiği görülüyor. Dolayısıyla, 16,4 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülükleri olsa da, Okta'nın borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak sonuçta Okta'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Okta geçen yıl EBIT düzeyinde kârlı değildi, ancak gelirini %22 oranında artırarak 2,3 milyar ABD dolarına çıkarmayı başardı. Hissedarların parmakları muhtemelen Okta'nın kâra geçmesini bekliyor.

Peki Okta Ne Kadar Riskli?

Okta, faiz ve vergi öncesi kâr (FVÖK) düzeyinde zarar ederken, aslında 488 milyon ABD doları tutarında pozitif serbest nakit akışı yarattı. Dolayısıyla, zarar etmesine rağmen, net nakit göz önünde bulundurulduğunda, çok fazla yakın vadeli bilanço riskine sahip görünmüyor. Okta'nın gelirlerini hızla artırması olumlu bir gelişme, bu da bir büyüme hikayesini satmayı ve gerektiğinde sermaye artırmayı kolaylaştırıyor. Ancak bu, hissenin riskli olduğu yönündeki görüşümüzü değiştirmiyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Okta'da 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Okta might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.