Advertisement

Dropbox, Inc.(NASDAQ:DBX), büyük sermayeli bir hisse senedi olmayabilir, ancak son birkaç ay içinde NASDAQGS'de önemli bir fiyat hareketiyle çok dikkat çekti, bir noktada 28,78 ABD dolarına yükseldi ve 25,77 ABD dolarının en düşük seviyelerine düştü. Bazı hisse fiyatı hareketleri, yatırımcılara hisse senedine girmek ve potansiyel olarak daha düşük bir fiyattan satın almak için daha iyi bir fırsat verebilir. Yanıtlanması gereken bir soru, Dropbox'ın 27,94 ABD$ olan mevcut işlem fiyatının orta ölçekli şirketin gerçek değerini yansıtıp yansıtmadığıdır. Yoksa şu anda değerinin altında mı ve bize satın alma fırsatı mı sunuyor? Fiyat değişikliği için herhangi bir katalizör olup olmadığını görmek için en son finansal verilere dayanarak Dropbox'ın görünümüne ve değerine bir göz atalım.

Dropbox için en son analizimize göz atın

Dropbox'ın Değeri Nedir?

İyi haber, yatırımcılar! Şirketin fiyat-kazanç oranını sektör ortalamasıyla karşılaştıran fiyat katsayısı modelime göre Dropbox şu anda hala kelepir. Bu örnekte fiyat-kazanç oranını kullandım çünkü nakit akışlarını tahmin etmek için yeterli görünürlük yok. Hissenin 17,42x'lik oranı şu anda sektör ortalaması olan 47,28x'in oldukça altında, yani emsallerine göre daha ucuz bir fiyattan işlem görüyor. Akılda tutulması gereken bir diğer husus da Dropbox'ın hisse fiyatının, düşük betasının da gösterdiği gibi, piyasanın geri kalanına göre oldukça istikrarlı olmasıdır. Bu, mevcut hisse fiyatının sektördeki emsallerine doğru hareket etmesi gerektiğine inanıyorsanız, düşük beta, yakın zamanda bu seviyeye ulaşmasının muhtemel olmadığını ve oraya ulaştığında, tekrar cazip bir satın alma aralığına düşmenin zor olabileceği anlamına gelebilir.

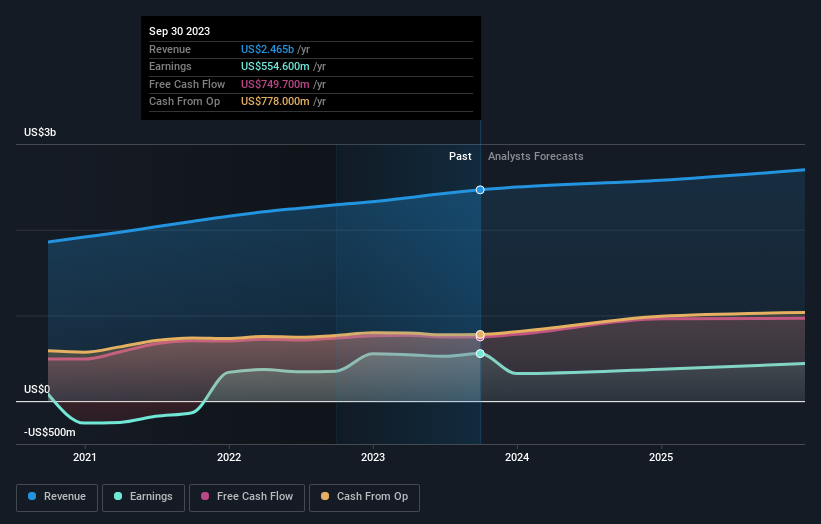

Dropbox ne tür bir büyüme sağlayacak?

Bir hisse senedi satın almayı düşündüğünüzde, özellikle de portföyünüzde büyüme arayan bir yatırımcıysanız, gelecekteki görünüm önemli bir husustur. Sağlam bir görünüme sahip harika bir şirketi ucuz bir fiyata satın almak her zaman iyi bir yatırımdır, bu nedenle şirketin gelecek beklentilerine de bir göz atalım. Ancak, önümüzdeki birkaç yıl içinde beklenen -%18'lik negatif kar büyümesi ile, kısa vadeli büyüme kesinlikle Dropbox için bir satın alma kararı için bir itici güç gibi görünmüyor. Bu kesinlik, risk-getiri skalasını daha yüksek riske doğru yönlendiriyor.

Bu Sizin İçin Ne Anlama Geliyor?

Hissedar mısınız? DBX şu anda sektörün PE oranının altında işlem görse de, olumsuz kâr görünümü bir miktar belirsizliğe yol açıyor ve bu da daha yüksek risk anlamına geliyor. Portföyünüzdeki DBX riskini artırmak isteyip istemediğinizi ya da başka bir hisse senedine yönelmenin toplam risk ve getiriniz açısından daha iyi bir hamle olup olmayacağını düşünmenizi tavsiye ederim.

Potansiyel bir yatırımcı mısınız? Bir süredir DBX'i takip ediyor ancak adım atma konusunda tereddüt ediyorsanız, hisse senedi hakkında daha fazla araştırma yapmanızı tavsiye ederim. Mevcut fiyat katsayısı göz önüne alındığında, şimdi karar vermek için harika bir zaman. Ancak gelecekte negatif büyüme beklentilerinin getirdiği riskleri de aklınızda bulundurun.

Dolayısıyla, bu hisse senedini daha derinlemesine incelemek istiyorsanız, karşı karşıya olduğu riskleri göz önünde bulundurmanız çok önemlidir. Örneğin, Dropbox için aşina olmanız gereken 4 uyarı işareti belirledik (2'si bizi rahatsız ediyor).

Dropbox ile artık ilgilenmiyorsanız, yüksek büyüme potansiyeline sahip 50 'den fazla diğer hisse senedi listemizi görmek için ücretsiz platformumuzu kullanabilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Dropbox might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:DBX

Advertisement